市面上的资产种类很多,有两个规律是大家比较熟悉的:

(1)没有哪种资产在任何环境都能够持续赚钱;

(2)不同经济环境下,有不同资产表现最优。

那么,对于在什么经济环境应该配什么资产,我们可以参考“美林时钟”理论。

美林时钟是什么?

美林时钟是美国投行美林证券2004年在《The Investment Clock》报告中提出的资产配置理论。他们研究了美国市场超过30年的数据后,发现经济周期、资产配置和产业轮动之间是存在一定关系的,并且把这一理论归纳总结为一个“投资时钟”,也就是大家听说过的“美林时钟”。

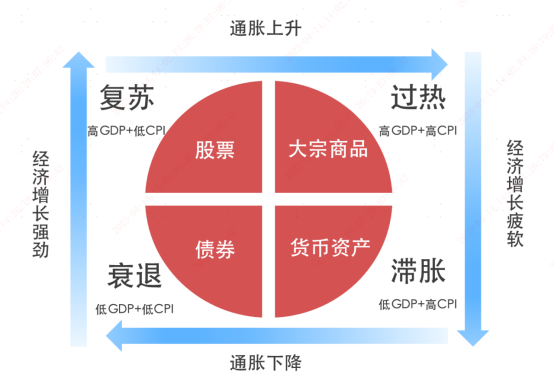

美林时钟使用经济增长(GDP)和通胀(CPI)两个指标,将经济周期分成了四个阶段,在每个阶段对应不同的资产配置表现(如下图),围绕“复苏——过热——滞涨——衰退——复苏”进行周期轮动。

具体来看一下这四个阶段的特点:

(1)复苏阶段

经济和通胀状态:高GDP+低CPI,经济上行,通胀温和。

经济复苏上行阶段,实体企业盈利回升,股票资产对经济复苏的敏感度更高,向上弹性更大,整体来看,相对债券和现金资产存在明显的超额收益。

资产整体表现:股票 > 债券 > 现金 > 大宗商品。

(2)过热阶段

经济和通胀状态:高GDP+高CPI,经济上行,通胀显著上行。

为遏制通胀和经济过热,央行货币政策转向紧缩(比如加息)。债券由于市场利率上行而表现较差;同时,通胀上升增加了现金持有成本。另外,尽管经济向上,企业盈利仍然上行,但由于趋于紧缩的货币政策可能会压制股市的估值;大宗商品在高通胀环境下表现最佳。

资产整体表现:大宗商品 > 股票 > 债券或者现金。

(3)滞涨阶段

经济和通胀状态:低GDP+高CPI,经济下行,通胀上行。

经济下行,股票会受到企业盈利下降的拖累,叠加流动性紧缩的影响,因而表现最弱;在流动性环境偏紧,市场利率预期偏高的环境中,债券市场表现较为疲软;大宗商品依然会有较好表现。此阶段,经济景气周期接近尾声即将步入衰退阶段,此时“现金为王”。

资产整体表现:现金 > 大宗商品 > 债券 > 股票。

(4)衰退阶段

经济和通胀状态:低GDP+低CPI,经济下行,通胀下行。

经济增速持续下行,同时通胀下行,企业盈利较差,市场利率下降,央行为提振经济增速可能采取宽松的货币政策(如降息、降低存款准备金率等经济刺激措施)。大宗商品因为经济低迷、需求不足而表现较差;股票由于企业盈利走低而表现一般;债券受益于宽松的货币政策、市场利率下行而表现较好。

资产整体表现:债券 > 现金 > 股票 > 大宗商品。

美林时钟在中国市场的应用

美林时钟在中国市场的应用效果如何呢?

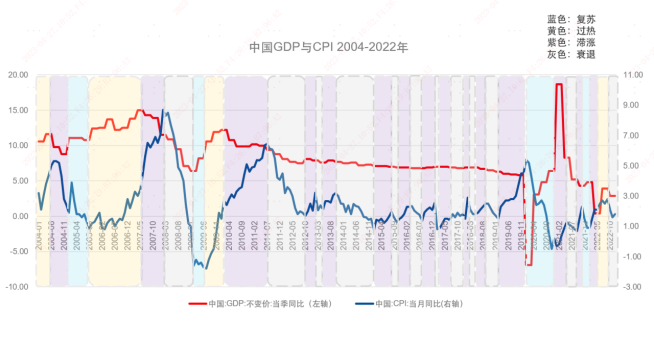

以我国2004-2022年的GDP与CPI走势图来看(如下图),在2005-2012年期间,经历了2个完整的美林时钟周期轮动,其他时间段则轮动比较紊乱。

数据来源:WIND。数据区间为2004年-2022年。

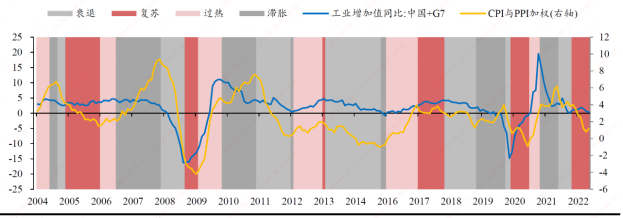

方正证券选用工业增加值同比数据代表经济增长,用CPI与PPI的加权数据代表通货膨胀,复盘历史的走势图如下所示:

中国经济增长与通货膨胀走势图2004-2022年

资料来源:WIND,方正证券研究所。

从上图可以看出,在2004-2022年期间,总体上我国经济周期按照“衰退-复苏-过热-滞涨”的顺序轮动,但也有部分时点(比如2011-2017年)出现阶段性背离。

我国各类资产整体表现2004-2022年

资料来源:WIND,方正证券研究所。时间区间为2004-2022年,使用万得全A指数、中债-新综合财富(总值)指数、南华工业品指数和中证货币基金指数分别作为股票、债券、商品和现金四类资产的代表。数据结果为月涨跌幅的算术平均值;标红数字为该阶段表现最优的资产的涨跌幅。

上表统计了不同经济周期下的资产表现情况, “衰退-债券”、“复苏-股票”、“过热-商品”三项均符合美林时钟理论,而滞涨时期,股票面临盈利下降叠加流动性紧缩,本应表现最差,但实际却是表现最优的资产。

总的来说,从美林时钟在中国的复盘(2004-2022年)来看,大部分阶段适用,但部分时间段会有背离。

提醒大家注意:

1、美林时钟是用“经济增长-通货膨胀”来划分周期,经济增长可用的指标包括GDP、工业增加值、PMI等等,通货膨胀可用的指标包括CPI、PPI、CPI和PPI的加权平均等等。使用不同指标可能对经济周期的判断有所不同。

2、我们复盘使用了万得全A指数、中债-新综合财富(总值)指数、南华工业品指数和中证货币基金指数分别作为股票、债券、商品和现金四类资产的代表,如果用其他指标作为资产代表做复盘验证美林时钟,结论可能会有所不同。

3、在实际投资中,以美林时钟为基础,衍生出了其他类别的时钟,比如“增长-通胀”时钟、“货币-信用”时钟等等,其他时钟大多是在美林时钟基础上进行更换指标或者增加指标进行经济周期的判断,逐渐向多变量、更复杂的方向演进。

总结

总结一下,包括美林时钟在内的各类投资时钟,基本逻辑都是基于宏观经济周期来进行资产配置的策略,框架简洁、结论明确。并且启示我们经济发展是一个螺旋上升的过程,短期可能会有一些波折,但长期来看,经历滞涨衰退后终将迎来新一轮的繁荣复苏。万事万物都逃不过周期二字,历史不会简单重演,但总会踏着相似的韵脚。

随着经济周期轮动,各类资产表现“风水轮流转”,美林时钟可以作为我们的投资参考,在理性客观判断经济周期所处位置后,把握大类资产起落的律动,自上而下进行资产配置,审时度势对配置组合进行灵活调整。

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。

来源:易方达投资者教育基地

本文作者可以追加内容哦 !