从供给上来看,经过近一年半的去库存周期,草甘膦的库存已经回落到合理水平。数据显示,今年上半年,国内草甘膦行业开工率每月均不及60%。伴随开工率下行,7月初国内草甘膦工厂总库存为5万吨,对比前期高位大幅下降41.86%,目前海外去库化也非常顺利。

同时7、8月是传统淡季,高温检修安排较多,另装置常规检修预期交叉存在,期间草甘膦原药产能将处相对低位。产能方面,目前国内只有润丰股份拥有2.5万吨/年的在建产能,预计2024年投产,供给端增量有限。

从需求上来看,近期国内外补库需求回升。全球极端天气的持续等因素加剧了全球粮食供给体系的不稳定性和不确定性,导致各国愈发重视粮食自给。农药是确保农业稳产、丰收、保证粮食供应必不可少的重要生产资料,而草甘膦是全球最大的除草剂品种。

再加上,为满足不断增长的粮食需求,保障粮食安全问题,我国对转基因作物的需求应运而生,近年来我国的转基因产品审批明显加快。6月以来,主流企业库存减少,供应商多惜售推涨,下游制剂商、贸易商抄底拿货,采购积极,国内订单增加。

国际方面,2023年7月份以来,南美地区的传统采购旺季已经开启,巴西等农药进口大国的需求给外贸订单带来了增量,行业整体库存去化明显。

同时,草甘膦价格下行叠加汇率走贬使得草甘膦出口价格优势显现,海外拿货需求增加,而近年来国内生产的草甘膦平均70%-80%都用于出口。

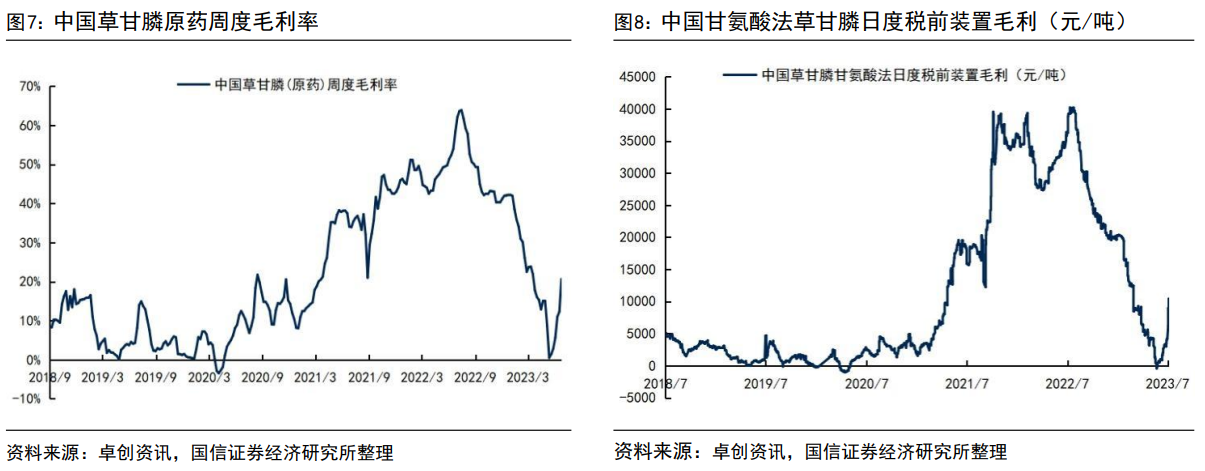

此外,磷矿石价格900元/吨,仍然维持高位震荡,原料甘氨酸和黄磷价格上涨,对草甘膦成本支撑较强。

综合来看,近期草甘膦需求回暖,库存快速去化,而行业开工率处于近年来低位,叠加突发事故或对供应端产生影响,后续随着海外需求的释放,草甘膦价格有望维持涨势

追加内容

本文作者可以追加内容哦 !