大家好,还有2日公布华能国际Q2明细!

政策上鼓励:构建清洁低碳安全高效的能源体系,加快构建新型电力系统。这是一个系统性工程,急不得,慢不得,作为央火电投资者,要有久久为功的韧劲。

记得股友在4月10日左右谈论基金财通,从净值变化判断,低位割火电追Ai,数据批露7.21日才公开Q2明细,我们一起来看一看。

今年华能+19.84%,华电+4.05%,大唐+10.75 %,财通当前23.68亿市值,追Ai系仓位Q2新进至55.80 %。

近6个月亏损-16.37%,近一年亏损-32.50%。22年Q3持有华能,大唐,华电,当前无持仓。与股友说法一致,低位割了央火电,高位追了热门Ai,大跌眼镜,收益大相径庭,金梓才的财通基金吧里骂声一片。

符合绿色发展的华能集团绿债券

7月14日,中国金融学会绿色金融专业委员会发布首批符合中欧《可持续金融共同分类目录》的中国存量绿色债券清单,央企发行92只。中国华能集团有限公司所属股份公司、资本公司、北方公司、江苏公司、澜沧江公司5家单位15只绿色债券合计155亿元被纳入首批清单。

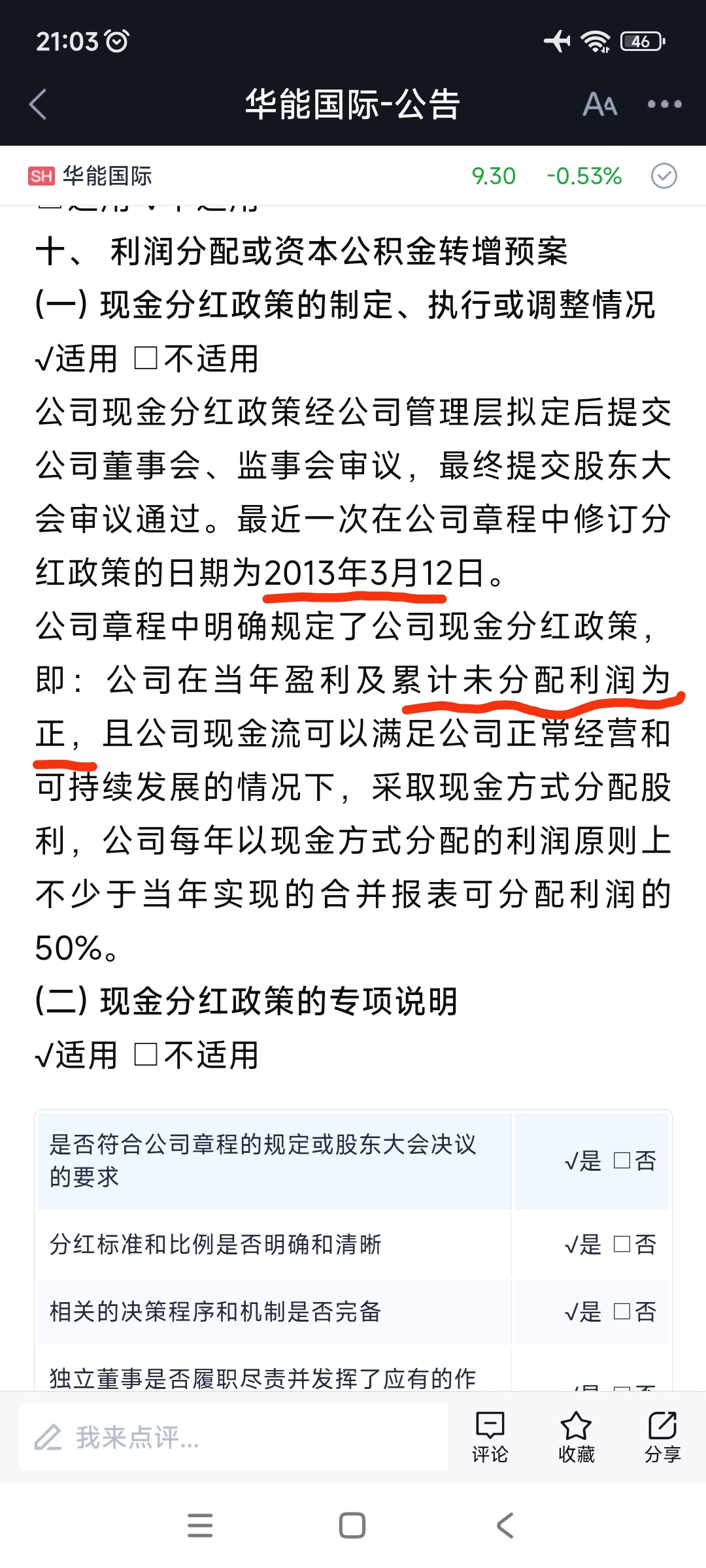

股友质疑:21年和22年华能国际巨亏,即使23年大赚,先行补亏,不再分红。

我的判断:23年利润为正,累计至23年未分配利润为82.88亿元,24年7月将继续实施23年度的分红。(2008年每股亏-0.33元,当年仍分红0.10元)

股友说:大比例分红有利于大股东开展投资发展工作。

我推测:华能集团占股45.19%,大比例分红半数归于集团账户。除资产注入等方式与上市子公司华能国际有财务资金往来,很难有机会进行资金往来。

如果集团有200万千瓦煤机项目,总投资70亿元,自有资金要求25%,17.5亿元可以4倍扛杆(银行贷款等)进行扩大发展,尤其风光大发展需要滚雪球。大比例分红提高投资者信心,提升公司信誉度,长期看提升公司估值水平,有利于各个方面。五年后,200万千瓦项目盈利成熟,再注入华能国际,产出70亿资金给集团,在集团公司运作下往复循环大发展。

小时候很奇怪为什么我父辈里面有很多人的名字叫阿猫或者阿狗。今天套用爷爷辈起晚辈小名,基金猫,基金狗。

赚钱的基金是好猫好狗,但财通近一年或半年算不上。持仓央电没有亏钱,眼红病追热点亏钱了,从最新列表看,还有招商消失,永赢来了。

以上事例,都是围绕久久为功展开的,现在正是央火电发展的最佳时刻:净利,规模,政策正向,不要被股价波动所谜。

煤矿库存,运输环节库存,港口煤库存,电厂煤库存,以此判断:今天下铲子挖出来的煤到入炉发电,已是八月底,处于迎峰度夏的尾声了,现货煤挺价将告一段落。看一看煤矿一哥历史数据:

神华自产煤、外购煤和北港5500的售价作为样本。各组数据趋势较为一致,以北港5500来分析,12年的均值为580.9元/吨,近5年均值为620.6元/吨,可以看出整体价格有平台提升趋势。2022年峰值是神华的外购煤售价789元/吨高于北港5500的737元/吨,与其他3组数据不一致,可能预示着高峰期的一些乱象。同时,2015年北港5500的427元/吨的售价,也警示煤炭的冬天有多寒冷!

不过,记住冬天的寒冷也记住夏天的火热,也许不会那么惶恐。

再用成本来看反映的趋势。

12年神华自产煤吨生产成本为127.8元,近5年均值为138.5元,2022年更高达176.3元。显然,短期价格受情绪影响会很大,但长期会取决于成本和适度的利润。

因此,整体上煤炭价格应该在5年均价更高的位置,也就是北港5500高于620元/吨这个价格。

华能国际Q2净利35亿~45亿,您还满意吧!

$上证指数(SH000001)$ $华能国际(SH600011)$ $国电电力(SH600795)$ @股吧话题 @东方财富创作小助手

本文作者可以追加内容哦 !