摘要:本周上证指数跌2.16%,保险板块跌4.36%,跑输市场。估值方面,截至7月21日收盘,保险指数PB-LF为1.23,处于历史4.12%的估值分位数水平。当前市场逐步关注到各板块的中报业绩情况,预计上市险企上半年将实现NBV和净利润的双双增长,有望好于市场预期,从而催化板块股价;同时诸多保险公司已接到金融监管总局的窗口指导,要求于7月31日前停售所有预定利率高于3.0%的传统寿险以及预定利率高于2.5%的分红保险、最低保证利率高于2.0%的万能保险,意味着产品切换即将正式落地,预计在炒停短期消化后四季度各公司将顺利提早启动开门红业务,上市险企的24年开门“红”可期。资产端方面,中共中央、国务院先后发布《关于促进民营经济发展壮大的意见》、《关于在超大特大城市积极稳步推进城中村改造的指导意见》和《商务部等13部门关于促进家居消费若干措施的通知》,随着7月政治局会议的召开,预计后续还有更多稳增长政策会逐步出台落地,有望支撑我国经济稳步复苏,长端利率水平也将稳步回升,利好保险股估值。随着此前板块股价的调整,当前板块估值具备较高吸引力,看好保险板块后续的股价机会。

一、周行情回顾(0717~0721)

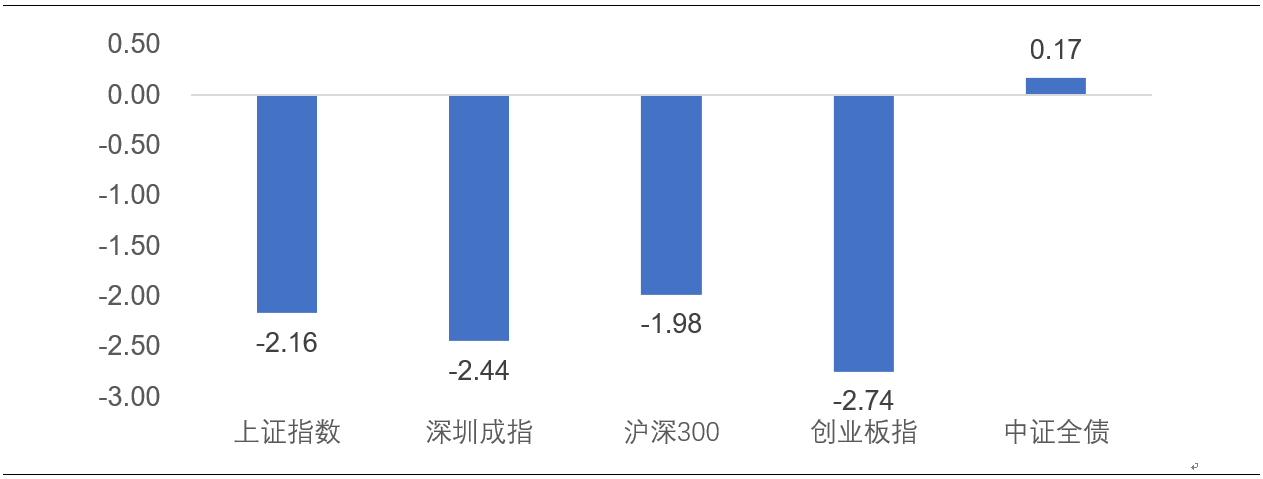

1、市场行情回顾

上证指数报3167.75点,跌2.16%;深证成指报10810.18点,跌2.44%;沪深300报3821.91点,跌1.98%;创业板指报2163.12点,跌2.74%。

图1:市场指数周度涨幅(%)

2、保险板块回顾

本周保险指数886055收盘4640.10点,跌4.36%,跑输市场,截至7月21日收盘,保险指数PB-LF为1.23,处于上市以来的4.12%估值分位数水平。

图2:保险指数市净率PB(LF)及过去三年25%、50%、75%分位数

3、保险板块主要观点

中报披露渐近,产品即将切换,静待资产端环境好转。

随着时间临近,当前市场逐步关注到各板块的中报业绩情况,预计上市险企上半年将实现NBV和净利润的同步增长,从而催化板块股价,预计各公司NBV增速分别为中国人保(+42%)>中国平安(+33%)>中国太保(+31%)>中国人寿(+17%)>新华保险(+15%),预计各上市险企23H1归母净利润增速分别为:新华保险(+65%)>中国人寿(+42%)>中国太保(+34%)>中国人保(+12%)>中国平安(+6%)>中国财险(+1%),中国平安为新准则下的同口径利润同比增速,其他公司由于无法获取新准则下的2022H1利润基数,故采用新准则下2023H1净利润预测值与旧准则下的2022H1净利润算同比,利润增速环比有所走低,主要受到Q2权益市场振荡下行所致。本周中共中央、国务院先后发布《关于促进民营经济发展壮大的意见》、《关于在超大特大城市积极稳步推进城中村改造的指导意见》和《商务部等13部门关于促进家居消费若干措施的通知》,预计后续还有更多稳增长政策会逐步出台落地,经济复苏的预期将不断提升,从而促进保险公司资产端环境(权益市场和利率水平)的改善,叠加好于预期的负债端表现,当前板块估值具备较高吸引力,坚定看好保险板块后续的投资机会。从估值和持仓角度来看,板块估值和机构持仓依旧处于底部位置,具备持续的估值和持仓修复空间。

二、投资建议

1、行业资讯

1)监管部门要求保险公司7.31前停售所有预定利率高于3.0%的传统寿险,以及预定利率高于2.5%的分红保险、最低保证利率高于2.0%的万能保险

近日不少保险公司已接到金融监管总局通知,监管部门要求于7月31日前停售所有预定利率高于3.0%的传统寿险,以及预定利率高于2.5%的分红保险、最低保证利率高于2.0%的万能保险。据了解,7月31日停售适用所有公司。目前多数公司都是近两日接到了监管部门的电话通知,仍是窗口指导的形式。也有寿险公司总精算师分析,或许监管部门在相关政策文件内部签转完成后,会以正式发文的形式予以调整。

点评:产品切换即将正式落地,预计7月份销售仍将保持持续向好的态势、支撑Q3业绩,预计上市险企整体三季度的NBV仍有望保持较好态势。

2、投资思路

当前诸多保险公司已接到金融监管总局的窗口指导,要求于7月31日前停售所有预定利率高于3.0%的传统寿险以及预定利率高于2.5%的分红保险、最低保证利率高于2.0%的万能保险,意味着产品切换即将正式落地,预计7月份销售仍将保持持续向好的态势,支撑Q3业绩,预计上市险企整体三季度的NBV可保持正增,从而为全年业绩奠定基础,同时随着产品切换后1-2月时间的调整,预计四季度有望顺利提早启动开门红业务,24年开门“红”可期。随着时间临近,当前市场逐步关注到各板块的中报业绩情况,预计上市险企上半年将实现NBV和净利润的同步增长,从而催化板块股价,预计各公司NBV增速分别为中国人保(+42%)>中国平安(+33%)>中国太保(+31%)>中国人寿(+17%)>新华保险(+15%),预计各上市险企23H1归母净利润增速分别为:新华保险(+65%)>中国人寿(+42%)>中国太保(+34%)>中国人保(+12%)>中国平安(+6%)>中国财险(+1%),中国平安为新准则下的同口径利润同比增速,其他公司由于无法获取新准则下的2022H1利润基数,故采用新准则下2023H1净利润预测值与旧准则下的2022H1净利润算同比,利润增速环比有所走低,主要受到Q2权益市场振荡下行所致。本周中共中央、国务院先后发布《关于促进民营经济发展壮大的意见》、《关于在超大特大城市积极稳步推进城中村改造的指导意见》和《商务部等13部门关于促进家居消费若干措施的通知》,预计后续还有更多稳增长政策会逐步出台落地,经济复苏的预期将不断提升,从而促进保险公司资产端环境(权益市场和利率水平)的改善,叠加好于预期的负债端表现,当前板块估值具备较高吸引力,坚定看好保险板块后续的股价机会。从估值和持仓角度来看,板块估值和机构持仓依旧处于底部位置,具备持续的估值和持仓修复空间,推荐关注保险板块,建议增加对于保险板块的配置,如投资于保险板块的ETF。

3、操作建议

从安全边际来看,2023年7月21日保险指数886055收盘4640.10点,PB-LF仅为1.23,在三年内的百分位点为22.76%,在五年内的百分位点为13.64%,在上市以来的百分位点仅为4.12%,具有较高的安全边际。资产端方面,本周中共中央、国务院先后发布《关于促进民营经济发展壮大的意见》、《关于在超大特大城市积极稳步推进城中村改造的指导意见》和《商务部等13部门关于促进家居消费若干措施的通知》,预计后续还有更多稳增长政策会逐步出台落地,经济复苏的预期将不断提升,从而促进保险公司资产端环境(权益市场和利率水平)的改善,利好保险股估值。负债端方面,上市险企上半年NBV预计还将好于市场预期,从而催化板块股价;同时诸多保险公司已接到金融监管总局的窗口指导,要求于7月31日前停售所有预定利率高于3.0%的传统寿险以及预定利率高于2.5%的分红保险、最低保证利率高于2.0%的万能保险,意味着产品切换即将正式落地,预计7月份销售仍将保持持续向好的态势、支撑Q3业绩,预计上市险企整体三季度的NBV可保持正增,为全年业绩奠定基础,同时随着产品切换后1-2月时间的调整,预计四季度有望顺利提早启动开门红业务,上市险企的24年开门“红”依旧可期。当前保险板块估值修复空间大,中长期可以布局在转型见效和需求好转之下行业基本面的趋势性好转(建议关注鹏华中证800证保ETF515630、鹏华中证800证券保险A160625、鹏华中证800证券保险C015693)。

以上观点仅代表基金经理个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

$鹏华中证800证券保险指数(LOF)C(OTCFUND|015693)$$鹏华中证800证券保险指数(LOF)A(OTCFUND|160625)$

本文作者可以追加内容哦 !