诞生在新兴技术迸发的2008年,成长在生物技术公司扎堆儿上市的2015年,又在生物技术投资最火爆的2019年~2020年间IPO,2021年后又凭借新冠疫苗在生物技术公司纷纷陷入融资困境之时拥有百亿欧元现金流,与其说BioNTech“好运爆棚”走过了一条天时、地利、人和皆具的发展之路,不如说他的每一步都为下一步做足准备。

7月20日,继合作昂科免疫、映恩生物、道尔生物之后,BioNTech又宣布与普米斯达成抗体开发合作。7个月四次“扫货”式合作中国Biotech再次将mRNA新冠疫苗明星公司BioNTech推入中国制药界的热搜榜。

回顾BioNTech的成长史,科学家创业、技术先驱加持、独有的专利平台……一系列光环其实在如今的生物技术行业中并不罕见,BioNTech的独特之处其实在于“永远为下一步做打算”,资金充足之时夯实技术,打好技术基础后融资,及时响应临床需求,所以凭借新冠疫苗获得百亿美金现金流对于BioNTech来说更是“天道酬勤”。

因此,相比那些一路爬坡,根本不受周期影响的生物技术公司来说,BioNTech一路稳扎稳打走来的经验或许更值得国内外生物技术公司借鉴。

先打技术“地基”,再融资

BioNTech从名不见经传的几十亿美金市值的生物技术公司,一路走到如今市值超过250亿美金,闻名全球的mRNA技术先驱者的经历值得国内外所有想要靠平台制胜的生物技术公司借鉴。

2008年,BioNTech如何诞生其实不用过多赘述,三位业界科学家本着对攻克癌症的一腔热血,共同创立BioNTech,获得了制药界著名投资者Strngmann 家族的1.5亿欧元种子轮投资。

BioNTech的光环甚至比不上大多含着金汤匙出生的Biotech,现在闻名全球的mRNA技术在其诞生之初也并未是其核心,只有三位创始人在此前积累的抗体研究和细胞工程研究经验及相关专利。另外一个不可忽视的点在于三位创始人此前就曾合伙创立一家专注肿瘤抗体研发的生物技术公司Ganymed制药(2016年该公司被安斯泰来收购),BioNTech是他们合伙创立的第二家公司。

成立之初没有系统性平台没关系,可以通过收购的方式“造”平台,但或许是创始团队此前有产业化经验,BioNTech与其他生物技术公司不同的思路是,要买到既能支持自己研发,又不是纯烧钱的公司。

于是2009年,BioNTech斥资数亿欧元购买了两家生命科学服务公司——EUFETS和JPT Peptide Technologies,前者为生物技术公司提供GMP和GLP服务,后者是一家生物标志物发现、免疫监测和疫苗开发等多肽研究工具和服务提供商。

值得注意的是,JPT Peptide Technologies曾是德国专注多肽药物研发公司Jerini创办的子公司,继承了母公司独有的多肽相关专利技术,Shire收购了Jerini之后,JPT随之被BioNTech收入囊中。

两家公司收购完成后,BioNTech还成立了一家专注于癌症伴随诊断的公司BioNTech Diagnostics,一方面为自身研发提供伴随诊断,另一方面为市场上其他公司提供癌症伴随诊断服务。该公司在2015年推出的MammaTyper诊断试剂盒,广销全球。2010年,BioNTech又收购了Microbody技术,进一步完善了其纳米粒子技术。在这期间,肿瘤疫苗平台FixVac、iNeST两个肿瘤疗法平台的产品也进入了I期临床。

BioNTech在此过程中一步步奠定了其抗体开发技术的基础,但最关键的mRNA技术开发还是要从其对于公司管理团队的搭建以及mRNA疫苗技术的先驱之一Katalin Karik加入公司担任副总裁开始。

2013年Katalin Karik加入后,BioNTech在2014年就申请了多项mRNA相关专利,并逐步形成了独有的mRNA开发平台。

与此同时,BioNTech任命了新的首席商务官Sean Marett和首席财务官 Sierk Poetting,前者有多年在GSK、辉瑞等大公司的BD经验,后者拥有多年在麦肯锡的咨询经验和在诺华的并购经验。

其实此时就已经能够明确BioNTech在癌症疗法的开发思路:精准治疗,每个平台都对应不同的癌症治疗挑战。

2015年的BioNTech无论是研发平台还是管理团队都已经初步成熟,虽然有伴随诊断、供应链子公司的营收“反哺”,但进入临床开发必定会更烧钱。而彼时的市场环境却是次贷危机后大量早期Biotech公司登陆资本市场,但早期临床失败事件频发也使得投资者更加谨慎。

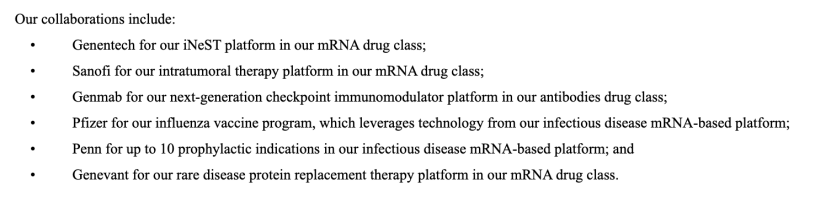

市场投融资环境不利,MNC的BD需求却从未停止,对于BioNTech来说天时、地利、人和兼具。2015年~2019年间,BioNTech逐渐吸引到了来自礼来、基因泰克、赛诺菲、Genevant以及辉瑞的BD合作交易。

也如同在平台、管理团队的精心构建,BioNTech在BD对象和合作方式的选择上也是“精妙绝伦”,根据不同合作公司的特征设定合作条款,以发挥双方合作优势最大化。

BioNTech也在年报中指明,BD合作是增强公司的肿瘤疗法开发能力,将潜在颠覆性疗法更快的带给患者,因此在每次合作中都保留部分重要的权利。

一个业内公认的事实是,与MNC合作对于Biotech来说是把双刃剑,Biotech虽然能够从中获得资金支持,但后续开发的话语权也相对弱势,产品后续如何开发,甚至被退货都可能损害Biotech的权益。这也可以从侧面看出,BioNTech与合作对象达成的协议条款以及对部分权利的保留十分明智。

(来源:BioNTech年报)

例如对于礼来、基因泰克、Genmab和赛诺菲等在抗肿瘤领域强势的公司来说,BioNTech与其合作主要基于公司的mRNA、iNeST、TCR等平台,由对方支付首付款和相关里程碑。

而对于在疫苗领域强势的辉瑞来说,合作主要基于RNA技术的免疫原性组合,授权辉瑞合作开发候选药物,同时辉瑞还拥有候选药物后续开发的选择权。

值得注意的是,BioNTech与Genentech的合作还采用了较为稳固的“5050模式”,即基因泰克拥有在全球范围内将基因泰克合作产品商业化的唯一权利,此类商业化产生的所有利润和损失均与BioNTech平分。也是借助和辉瑞的长期合作,BioNTech才能在不到一年的时间里开发出新冠疫苗,并在2022年末凭借疫苗销售额,现金流量达到138.75亿欧元。

这些合作不仅给BioNTech带来了逐年增长的现金流量,还成为了其此后融资的“底牌”。据悉,2018年、2019年BioNTech分别进行了2.7亿美元的A轮融资和3.25亿美元的B轮融资,此外,BioNTech还在合作的过程中获得了辉瑞、礼来以及比尔及梅琳达·盖茨基金会(BMGF)的股权投资。2020年,BioNTech凭借mRNA疫苗“名声大噪”之后还获得了2.5亿美元的IPO后其他轮融资。

“All in”肿瘤免疫疗法,BioNTech怎么做的?

用十余年时间去搭平台、完善技术、做“原始积累”,这样的时间说长不长,说短不短,但无疑,BioNTech深谙比起用较短的时间去推动产品,聚力去完善技术平台更具长久价值,也更能为其带来更多机遇。

而恰好,机遇正是实力的一部分,正当BioNTech完成了初期的积累,众人皆对其平台转化效率翘首以盼时,第一个验证技术平台的机会来了,更有幸为其创造了令人咂舌的价值。2022年的BioNTech财务实力已非5年之前,在这期间,这家Biotech实现了年度现金及现金等价物约100倍的猛增,2017时还2亿欧元不到,去年底已经变成138.75亿欧元,截至到今年Q1达121.44亿欧元,营收跃至MNC的水平,这得益于mRNA新冠疫苗这一跳板。

当然,跳至一个别人或一辈子都难以攀登的高峰后,随着外部环境的变化,更大的压力接踵而至。BioNTech这样的 “幸运儿”,到底该如何用这笔难得的钱,去造就更大的财富?mRNA平台只蕴含了BioNTech 1/4的技术积累,还有细胞疗法、小分子以及抗体技术平台尚未得到商业化验证,更主要的,关于BioNTech创始人真正的梦想,还没有实现。

在创立BioNTech 时,创始人夫妇年龄已经不小,其执念较意气风发的年轻创业者其实更甚。

与Moderna不同,BioNTech从成立到发展过程中真正的内核,是为患者提供个性化的癌症治疗方法,成为“21世纪免疫疗法巨头”,其“每位癌症患者的肿瘤都是独一无二的”理念颇被行业津津乐道。新冠疫苗基于的mRNA技术最早并非用于预防病毒感染,而是治疗癌症。

这是来时路,也是BioNTech设想的未来。在2023年摩根大通医疗保健会议上,BioNTech向外界透露的信号是,大量资源将会转移到除了mRNA疫苗以外的其余业务上。而早在去年10月,创始人便对外表示一种针对癌症的疫苗可能在2030年之前可用,且BioNTech已经取得了重要突破。从2022年到2023年,BioNTech大力围绕治疗癌症的产品进行扩张,分别从4大技术平台发力,并通过合作、战略收购等方式挖掘如ADC、CAR-T、TCR-T等新型疗法的潜力。

对比Moderna,其CEO Stphane Bancel此前表示,Moderna对小分子和大分子药物并“不感兴趣”,更感兴趣的是信息分子,围绕中心是mRNA这项技术,未来或通过技术引进、合作开发或并购加码mRNA技术、基因编辑、新的递送技术等领域。而BioNTech是围绕癌症疾病领域,一方面预计在2023-2024年这两年时间内加快建立肿瘤学产品商业化能力,优先在美国、欧盟和其他选定地区做好商业准备,以支持2026年起首次推出肿瘤学重要产品。另一面通过可持续投资、战略合作伙伴关系、以及战术收购来加强和补足技术平台、数字能力和基础设施,引进和重点推进在热门靶点或新疗法领域的创新产品。细看BioNTech现有的产品管线,与其他企业的合作研发项目超过了一半。

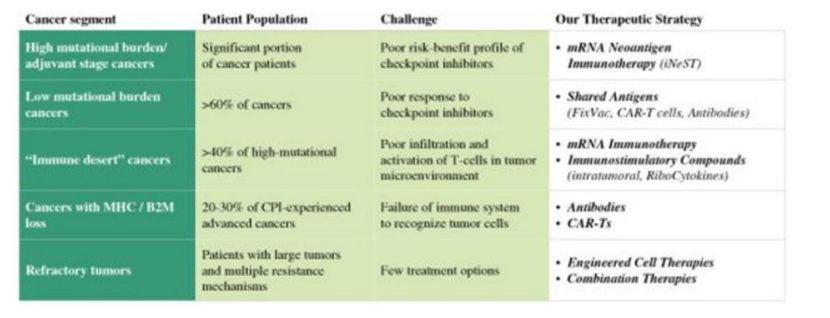

如果用一句话形容BioNTech在癌症疗法上的布局,其实他正在针对癌症的每个关键挑战精准化逐一突破(如个体间肿瘤异质性、瘤内异质性、免疫逃逸、肿瘤微环境、宿主状态等)。

图源:BioNTech财报

2022年以来,BioNTech启动了五项首次人体肿瘤学临床试验,涵盖了其mRNA疫苗平台(FixVac)、mRNA编码抗体(RiboMabs)和靶向抗体的候选产品。宣布多项互补收购和合作,如与Medigene AG的多靶点研究达成合作,开发TCR-T疗法;与Matinas达成独家研究合作,推进基于Matinas脂质纳米晶体(LNC)递送平台技术的mRNA疫苗;扩大与Genmab的全球战略合作,基于Genmab专有的HexaBody技术平台开发和商业化新型免疫治疗候选药物;收购长期战略合作伙伴InstaDeep ,加大在人工智能和机器学习技术上的布局……

值得注意的是,BioNTech今年有意在ADC上重点发力和布局,而这就不得不提今年上半年,BioNTech密集从中国的Biotech中四次“扫货”,总体来看,离不开ADC和抗体这两大关键词:

与OncoC4(昂科免疫)达成合作协议,引进后者的新一代CTLA-4抗体ONC-392。从两者的合作产品——新一代CTLA-4抗体来推敲,BioNTech看中了CTLA-4这一免疫检查点抑制剂的重要靶点,该靶点也是目前肿瘤靶向免疫治疗的热点及方向。

与映恩生物达成合作协议,引进后者两款ADC新药的大中华区外全球权益,其中DB-1303为映恩生物自主研发的HER2 ADC,目前正在II期临床。

与道尔生物达成许可协议。道尔生物将授予BioNTech一项全球许可,利用道尔生物的一项创新发现,针对一个未被披露的靶点进行研究、开发、制造和商业化创新生物治疗药物,道尔生物是华东医药旗下控股子公司,拥有自主知识产权的创新生物大分子抗体药物开发平台。

与普米斯生物达成战略研究合作、项目引进选择以及全球许可协议。BioNTech将获得普米斯生物用于治疗恶性肿瘤的一款临床前研究阶段双特异性抗体和一款临床研究阶段单克隆抗体的全球独家选择权。

今年以来,BioNTech大概是国内Biotech最活跃的买家,市场在猜测,下一个合作对象会不会是国内一家拥有差异化Linker技术的公司?如诺灵生物,其拥有自主研发的PA平台创新性地使用了全球唯二的Polymer Linker和独家AF-HEA毒素,载药量可达12个,并且具有毒素不易耐药、可控的旁杀效应、脱靶率极低等特点。这值得期待。

事实上,业内不少基于平台和有确定性临床前研发项目的生物技术公司在这两年的资本寒冬中“折戟”,“先驱变先烈”的例子数不胜数,如基因治疗独角兽passage bio,2019年融资数亿美金,曾被礼来亚洲基金、奥博资本青睐,成立三年就上市,然而却自2022年以来裁员三次,CTO、CFO都在裁员范围内。BioNTech与他们有何不同?不同点其实在于确定性,资金充足时致力夯实技术,技术足够完善之时就为临床做准备,BD不只为合作资金,更为推动研发进展,遇到临床需求以“光速计划”响应,每一步都为下一步做打算,环环相扣。“机会总留给有准备的人”,BioNTech能在新冠疫情和资本寒冬带来的种种不确定性中脱颖而出,或许就在于其一步步走来创造的确定性。

注:本文数据来自BioNTech财报;“现金流”为财报中“cash and cash equivalents”一项

本文作者可以追加内容哦 !