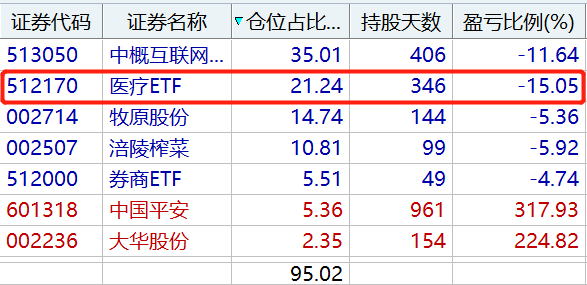

开始先说一个持仓,第二重仓的医疗ETF。

今年表现最差劲,截至目前依然跌跌不休,还丝毫看不到向上转头的迹象。

熬人,也没办法,最好的办法就是等待。

等待的同时,加大学习和研究力度,持续在投资正道上稳步前行。

翻译成具体点的内容,买入好生意长期持有。

毕竟对于不退市的好行业指数,越跌越买,是一个极佳策略。

医疗是个好行业,ETF的形式又集中了行业内的好公司,并能做优胜劣汰的更替。

所以,对于医疗的态度很明确也很简单,继续安心持有,跌多了有钱就再买点。

而今天要聊的“每周一股”,和医疗有关,它是丽珠集团(000513)。

之前狼哥聊过同行的几大龙头,如恒瑞医药、复星医药、华东医药等。

丽珠集团是其中市值最低的,总市值347亿;估值也是最低,市盈率不足18倍。

需要注意的是,它的流通市值只有225亿元,股价拉升较为容易。

丽珠集团和健康元(2001年上市时叫“太太药业”),两家公司的创始人是一对夫妇,朱保国和刘广霞。

他们打造的最知名产品,莫过于“太太口服液”,上世纪九十年代,红遍大江南北。

那时挣了大钱,收购丽珠,主要生产仿制药、生物制药以及原料药。

在2018年集采之后,它没怎么受影响,近几年的业绩依旧稳健增长。

拉长十年看,复合增速超过15%,研发费用的持续投入,基本可以保证这一增速。

如此角度看,集采仿佛验证了它的可贵。起码比业绩拉胯厉害的恒瑞强很多。

要问为什么?

和它在抗肿瘤、辅助生殖、消化道、精神及神经等不太主流的用药领域,具备细分优势有很大关系。

公司还擅长并购搞资本运作,这两天8600万买入华海药业临床前凝血酶抑制剂,都是为未来铺路。

创新产品更是加速获批,陆续进入收获期,业绩增长弹性值得期待。

财务数据,有两个指标十分亮眼。

近5年,净现比达124%,股息收益率均值达3.9%。

净利润现金含量很高,现金分红极高,40元价格基本就是4%的收益率。

下跌空间十分有限,上涨动力则不小。

分红募资比达481%,妥妥的现金奶牛,在全A股5345家公司里能排进前一百名或顶尖1%+。

此外,毛利率60%+、净利率15%左右,ROE14%+,账上还趴着百亿现金,商业模式在A股可圈可点。

资金端,近1月,北向资金大幅增持1%,持股达到7%。

还有公募基金、保险和社保等持仓,很受外资机构青睐。

K线技术上,近来逆大盘走强,形成量价倒三角。

3月31日财报引爆放量大涨,随后在此平台整固,目前三角形末端,要选择方向。

量能越来越缩,目前极致地量,出现几次历史能排进前十的最低地量。

融资融券也是近两年的新低,而股价坚挺,显然有机构资金在接盘。

将来向上选择方向概率大。

因为近来大盘萎靡,它不受影响,慢悠悠地向上。

一旦大盘见好,它的弹性可想而知。

八月底,发布半年报,届时可进一步跟踪。

本文作者可以追加内容哦 !