一、 重要信息点评

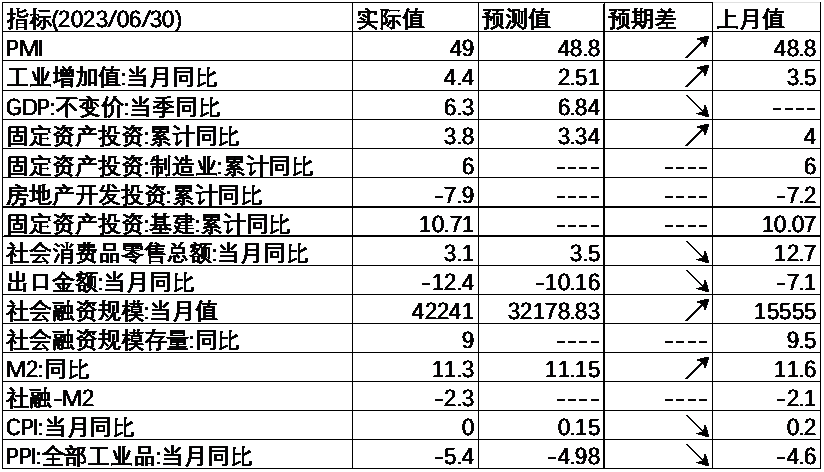

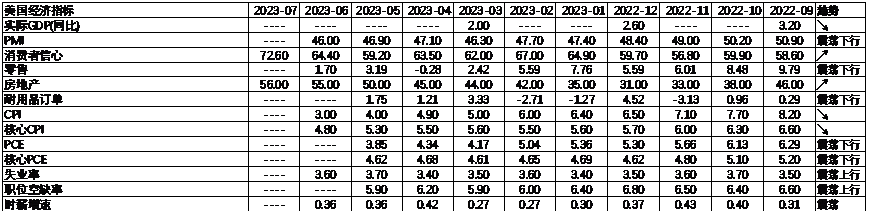

1、7月17日,统计局公布6月及二季度经济数据。二季度经济数据环比走弱,6月经济数据显示经济呈底部震荡。二季度GDP同比增长6.3%,低于市场预期6.9%,两年同比增速3.3%,相比一季度的4.7%环比回落。生产端,6月规模以上工业增加值两年平均同比4.1%,较前值小幅回升0.9个百分点。上游的有色化工、黑色金属和中游的汽车、电气机械两年同比增速回升;投资端,地产投资跌幅扩大,销售、新开工与施工降幅继续扩大,竣工端是亮点,但支撑力度边际减弱,基建、制造业韧性强。需求端,6月社会消费品零售总额两年平均同比3.1%,较前值2.5%回升,消费延续修复动能。就业方面,6月结构性压力继续增大,16-24岁人口调查失业率较前值回升0.5个百分点。

2、7月18日,国家发改委在新闻发布会上指出将出台一批务实管用的政策举措促进消费,着重强调降低新能源汽车使用成本、加快电子产品技术创新,一定程度上提振稳增长预期。

3、7月19日,中共中央、国务院发布《关于促进民营经济发展壮大的意见》,从持续优化民营经济发展环境、加大对民营经济政策支持力度、推动民营经济实现高质量发展、持续营造关心促进民营经济发展壮大社会氛围等八个方面提出 31 条政策措施。意见强调民营经济是推进高质量发展的重要基础,对市场情绪起到提振作用。

4、7 月20日,中国人民银行、国家外汇局将跨境融资宏观审慎调节参数从 1.25 上调至1.5,意味着企业和金融机构可跨境融资的上限提高,有利于跨境资金流入,释放境内美元流动性,稳定人民币汇率预期,此次参数上调后人民币上涨,快速贬值压力有所缓解。

5、7月21日,国务院常务会议审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》指出,在超大特大城市积极稳步实施城中村改造是改善民生、扩大内需、推动城市高质量发展的一项重要举措,科学编制改造规划计划,多渠道筹措改造资金,高效综合利用土地资源,统筹处理各方面利益诉求,并把城中村改造与保障性住房建设结合好,要充分发挥市场在资源配置中的决定性作用,更好发挥政府作用,加大对城中村改造的政策支持,鼓励和支持民间资本参与,努力发展各种新业态,实现可持续运营。预计此次改造将以政府主导、开发商主导、村集体主导三模式并行,央国企为主要参与者,同时后续货币化安置或会对地产销售有一定拉动作用。

二、 市场表现回顾

a)股票市场

基金申报与发行方面,上周共计申报基金26支,其中普通混合型基金3支,债券类基金(12支)多于股票类基金(10支),FOF基金申报1支。发行一边,上周基金共计发行96.18亿,发行规模有所下降,其中主动股票及偏股混合型基金发行规模小幅回落。

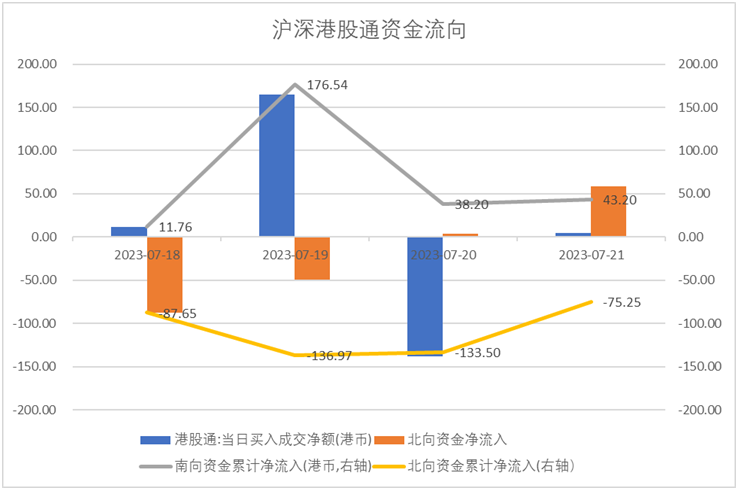

资金流动方面,上周北向资金净流出75.25亿,较此前有所减少;同时南向资金净流入43.20亿,较此前有所增加。

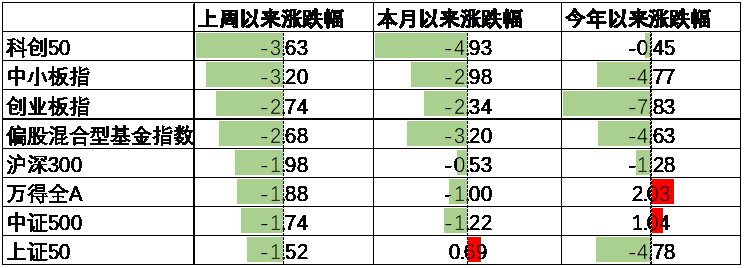

A股表现来看,上周主要板块均呈下行,其中上证50跌1.52%,跌幅最小;科创50跌3.63%,跌幅最大。海外加息即将落地叠加国内经济数据表现不佳背景下A股出现了一定的回落。偏股基金指数跌2.68%.

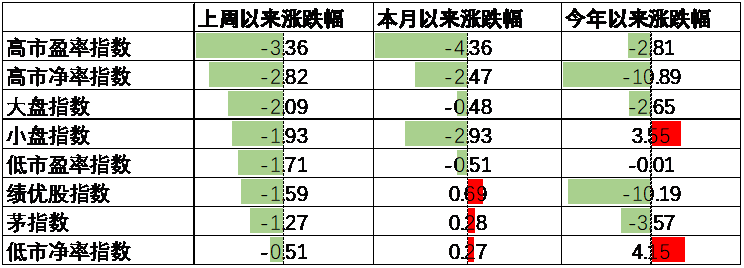

A股各风格指数中,低PB指数跌0.51%,表现最好;高PE指数跌3.36%,表现最差。市场风格上价值占优。

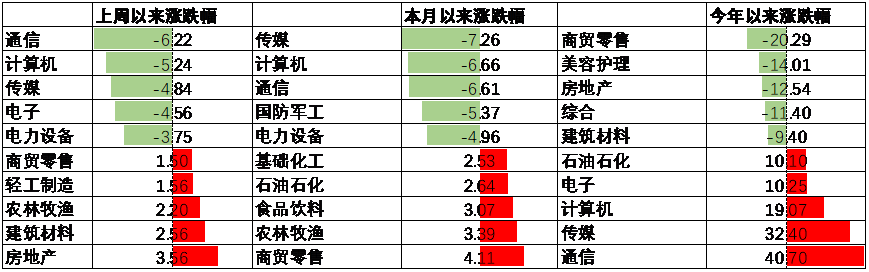

行业方面,上周31个申万一级行业中10个上涨,21个下跌。其中,今年表现强势的TMT行业出现了较大幅度的回落,通信、计算机、传媒及电子行业分别跌6.22%至4.56%不等,跌幅最大。此外,出口高频数据下行背景下电力设备行业上周跌3.75%,表现不佳。另一方面,政策出台叠加高频数据出现回暖迹象使得地产相关行业情绪回升,在此背景下房地产及建筑材料行业上周分别涨3.56%及2.56%,涨幅最大。此外,6月经济数据中消费数据保持韧性,在此背景下农林牧渔、轻工制造及商贸零售行业分别涨2.20%、1.56%及1.50%,表现较好。

港股方面,恒生指数跌1.74%,恒生科技指数跌2.94%。国内经济数据表现不佳背景下港股有所回落。

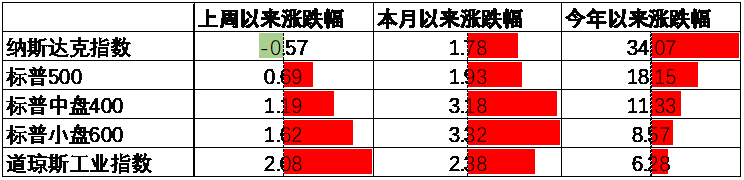

美股方面上周大体呈上行,其中道琼斯工业指数涨2.08%,表现最好;纳斯达克指数跌0.57%,表现最差。失业金数据显示就业仍有一定韧性,市场对加息软着陆预期有所升温,在此背景下美股整体回升。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示23年美国经济将面临衰退风险,财报显示美股盈利可能出现了一定的压力,市场可能已经开始对此进行定价。

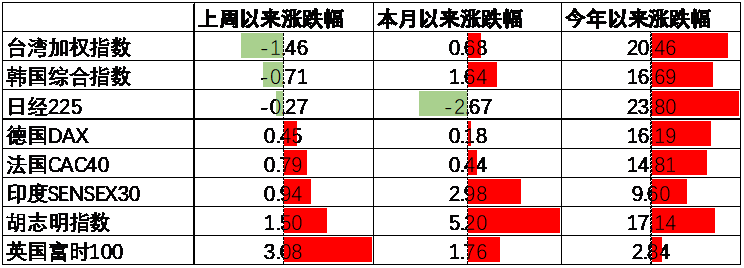

其他海外市场方面,英国市场涨3.08%,表现最好;台湾市场跌1.46%,表现最差。发达市场较新兴市场表现占优。

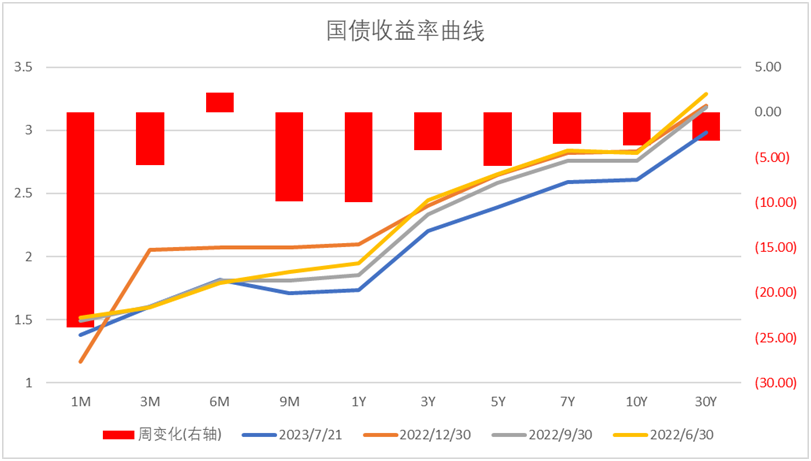

b)债券市场

ABS方面,目前长期限的ABS与国开债间的利差相较于其他券种更低,其中10Y券种的信用利差均处于0.25分位数以下。

综合我国各个债券分项来看,随着经济复苏出现一定的震荡,债券利率由于配置需求走出来一波小牛市,后续在复苏力度难以预判且利率分位数偏低的背景下预计债市可能会维持一段时间的震荡。

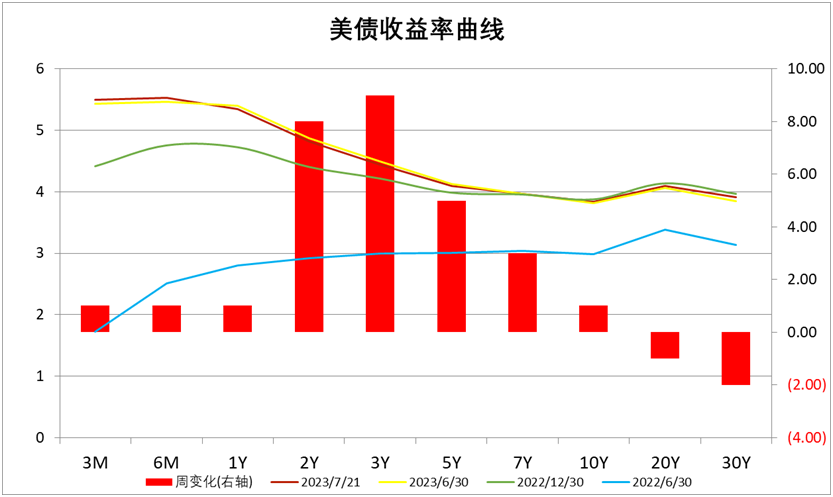

美债方面,利率大体呈上行。其中,3Y上行9BP,上行幅度最大。7月FOMC会议即将落地,目前市场普遍预期将加息25BP。同时,失业金申领人数低于预期显示就业市场保持韧性,在此背景下美债利率有所上行。同时,2Y与10Y美债倒挂幅度有所增加,目前利差为98BP,自22年7月以来美债利率倒挂已经持续了约12个月,历史经验来看23年Q3前后美国可能正式面临衰退,关注国际政治环境扰动下供需错配是否会更加严重导致美国经济出现深度衰退。

三、 资产配置观点

3.1.1经济延续弱复苏,修复动能收敛

6月经济数据呈底部震荡态势。生产端,6月规模以上工业增加值两年平均同比4.1%,较前值小幅回升0.9个百分点,呈环比改善态势。三大门类中,采矿业两年复合同比较上月回升2.23pct,制造业两年复合同比较上月回升1.9pct,电力、热力、燃气及水生产和供应业复合同比较上月回升1.5pct。分行业看,上游的有色化工、黑色金属和中游的汽车、电气机械两年同比增速回升;投资端,地产投资跌幅扩大,基建、制造业韧性强。6月地产投资累计同比-7.9%,前值-7.2%,当月同比-10.3%,降幅环比走阔0.2pct,尚未企稳。分项来看,销售、新开工、施工、竣工面积当月同比-18.2%、-30.2%、-6.6%、16.3%,较上月分别变化-15.2、-2.9、-0.4、-8.1个百分点,销售、新开工与施工降幅继续扩大,竣工端是亮点,但支撑力度边际减弱。行业内扩表投资意愿较弱,拿地与新开工走弱将对后续形成拖累。6月基建投资当月同比12.3%,上月10.7%,基建投资回升而不含电力的基建投资回落,显示电力行业投资增速较高。6月制造业投资同比6%,上月5.1%,韧性仍处于高位。结构上,高技术制造业如汽车、电气机械、化学原料增速较高。需求端,消费延续修复动能。6月社会消费品零售总额两年平均同比3.1%,较前值2.5%回升,季调后环比0.23%,前值0.42%。结构上,商品零售非季调环比5.5%,餐饮收入非季调环比7.4,均高于季节性。分商品看,家电、汽车、服装、通讯器材两年平均增速较高。就业方面,6月城镇调查失业率与上月持平,但结构性压力继续增大,16-24岁人口调查失业率21.3%,较前值回升0.5个百分点,预计后续就业压力与收入预期将逐步传导至社零端。整体看,6月供给端规模以上工业增加值环比改善,而服务业生产回落;投资端制造业与基建保持高韧性,而地产各项继续走弱;消费端延续修复态势,就业结构性压力继续增大。融资端,6月新增社融同比少增9726亿元,结构有边际改善,企业中长贷继续强势,而此前偏弱的居民贷款边际改善。企业贷款同比多增687亿,一方面银行季末冲量意愿增强,另一方面与政策驱动基建投资维持强势有关。居民贷款同比多增1157亿元,其中短期贷款新增4914亿元,同比多增632亿元,消费需求继续弱复苏。居民中长期贷款新增4630亿,同比多增463亿,或与居民提前还贷现象缓解有关,6月地产销售延续偏弱,居民中长贷改善持续性仍需观察。6月M1同比增速3.1%,较上月回落1.6个百分点,企业投资意愿继续回落,实体信用扩张能力偏弱。M2同比增速11.3%,较上月回落0.3个百分点,其中居民存款同比多增、财政存款同比多减,显示居民端扩张动能依旧偏弱,而财政加大发力。M2-M1剪刀差扩大1.3个百分点,货币活化程度继续放缓。

3.2 股票市场观点

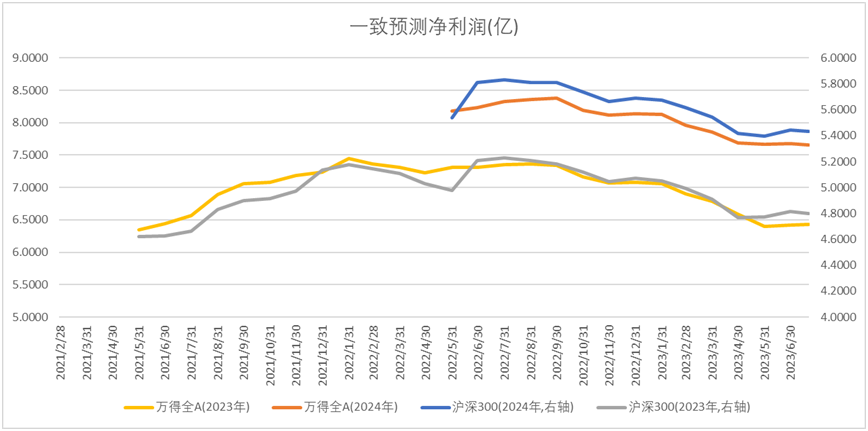

3.2.1 上市公司业绩增长预期上行,估值处于合理水平。

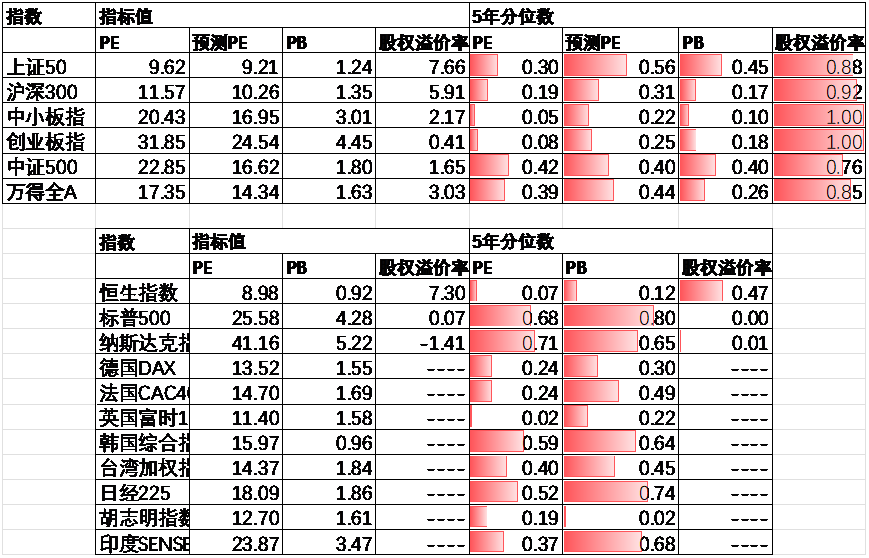

近期万得全A预测PE14.34倍,处于44%分位水平,股权溢价率3.03%,处于85%分位水平。整体看A股估值处于合理水平。

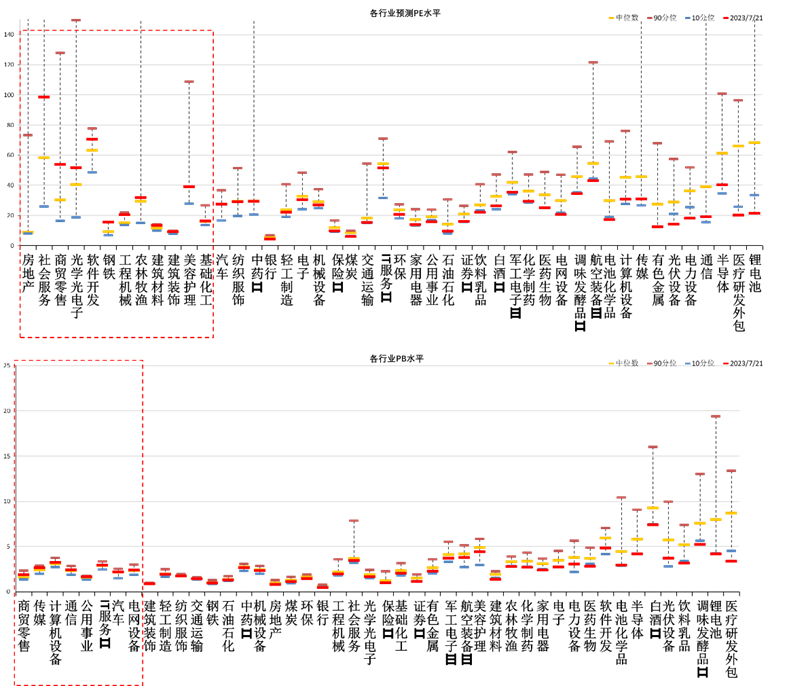

分行业看,少数行业PE估值水平高于过去5年估值中位数,不到半数行业PB估值水平高于过去5年估值中位数,社会服务、房地产估值较高。

3.2.2上周,A股整体收跌。房地产、建筑材料领涨,政策刺激下稳增长预期升温,低位顺周期风格表现偏强,TMT领跌。

3.2.3 近期数据显示在疫后填坑式修复后,经济呈底部震荡态势,企业与居民信心不足下市场对经济内生性动力的预期整体偏弱。此前海外经济超预期强劲,汇率承压对风险偏好形成冲击,但当前位置市场对悲观预期的计价已经相对充分,后续若海外紧缩预期回落、稳增长政策出台或将对市场行情有催化作用。

3.2.4 配置方向上关注:

1、政策定调以内生修复及结构化产业政策为主,预计此后经济数据弱复苏状态难以改变,而海外美债利率或将维持高位震荡,推荐关注低位价值风格。

2、存量市场下,主题投资将持续出现阶段性机会,小盘科技成长风格未来仍值得关注,但市场结构表现或将更加均衡。

3.3 债券市场观点

3.3.1 上周长端利率下行,主要影响因素为:2季度经济数据环比回落、国常会指出在超大特大城市积极稳步推进城中村改造。

3.3.2 短期看,流动性延续宽松,银行理财配置力量较强,资产荒持续演绎,同时经济修复性动能收敛,基本面风险有限,但近期市场对稳增长政策博弈有所升温,预计后续市场在预期上的波动将会加剧,提升对政策预期差的关注度。整体中短利率与中短信用策略或更占优。此后信用扩张效果与货币政策仍是交易核心。

目前我们对债券做中性配置,对债券的配置以票息策略为主,优选中短久期高评级信用债,减少信用下沉。利率债加强波段操作。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。$中加安瑞稳健养老目标一年持有混(OTCFUND|007673)$$中加安瑞积极养老五年持有混合发(OTCFUND|008931)$$中加安瑞稳健养老目标一年持有混(OTCFUND|017322)$

本文作者可以追加内容哦 !