7月24日电 周一,A股三大股指冲高回落,集体收跌。两市成交额继续萎缩,当日不足6600亿元。

截至收盘,上证指数跌0.11%,报3164.16点。深证成指跌0.58%,报10747.79点。创业板指跌0.75%,报2146.93点。

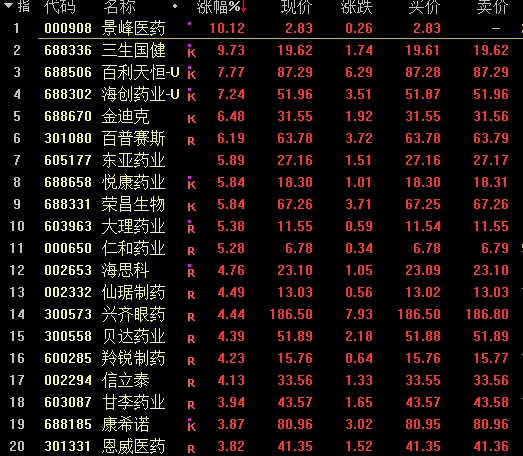

医药板块个股涨幅

盘面上,行业板块涨少跌多,船舶、IT设备、医药、建筑、医疗保健等板块涨幅靠前,其中医药板块活跃,10余股涨超5%;农林牧渔、有色、食品饮料、煤炭、酒店餐饮、半导体、家用电器等板块跌幅靠前。

消息方面,国家医保局网站近日公布《谈判药品续约规则》提出,对达到8年的谈判药纳入常规目录管理;对未达8年的谈判药,连续协议期达到或超过4年的品种以简易方式续约或新增适应症触发降价的,降幅减半。上述调整有利于稳定企业预期,减轻后期降价压力,减少续约失败的可能性。

概念板块涨跌各半,国资云、算力、CPO、英伟达、东数西算等涨幅居前,种业、锂矿、草甘膦、水产品、鸡肉等跌幅居前。

截至收盘,沪深两市所有交易个股涨跌比为2457:2549,两市涨停27家,跌停11家。

个股方面,今日涨停股部分如下:金科股份(9.80%)、麦趣尔(9.97%)、广西广电(9.95%)、亚联发展(9.98%)、鸿博股份(10.00%)。跌停股部分如下:大湖股份(-10.06%)、襄阳轴承(-9.99%)、中马传动(-9.99%)。

换手率前五个股为:赛维时代、苏州规划、国光连锁、智信精密、星源卓镁,分别为77.317%、72.839%、67.809%、54.931%、53.780%。

北向资金方面,北向资金全天净流出超28亿元,其中沪股通流入超4亿元,深股通流出超33亿元。

展望后市,平安证券指出,当期市场表现相对平淡,交易主线轮动较快,震荡格局持续;但缩量调整后市场整体估值处历史低位,对市场不必过于悲观,结构性机会在增加。短期建议关注超跌反弹与业绩及政策博弈的结构性机会。

浙商证券认为,市场打破箱体震荡的条件日益成熟。其一,结构面而言,受益于基本面线索催化,AI上游和低算力应用的龙头股正展开有序上涨,行情正在从个股层面逐步发酵;其二,消息面而言,稳增长政策持续发力、全球风险偏好升温等利好正在累积;其三,资金面而言,前瞻指标北上资金、科创板ETF等都释放积极信号。

$天弘创业板ETF联接基金C(OTCFUND|001593)$$天弘创业板300ETF发起式联接C(OTCFUND|011317)$

本文作者可以追加内容哦 !