【市场热点回顾与分析】

上周指数全面下跌,上证50和中证500相对抗跌,上证指数跌2.2%,深证成指跌2.4%,创业板指跌2.7%;上证50跌1.5%,沪深300跌2.0%,中证500跌1.7%。上周市场日均成交额约0.76万亿,北上资金单周净流出超75亿元。

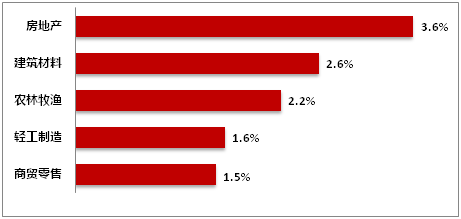

行业方面,行业多数下跌,房地产、建筑材料、农林牧渔、轻工制造、商贸零售等行业表现相对较好,通信、计算机、传媒、电子、电力设备等行业表现靠后。

国内方面,7月17日公布国内二季度经济数据,二季度GDP同比增长6.3%,增速低于市场预期,出口、地产是主要拖累。消费方面,受基数走高的影响,同比增速大幅回落,地产链、必选消费增速回升,线下出行消费增速回落。投资方面,地产跌幅继续扩大,土地成交也仍在低位,新开工、施工、竣工增速普遍回落。制造业保持韧性,有色、运输设备、医药、汽车制造业投资增速提升较多。失业率方面,6月城镇调查失业率较5月持平于5.2%,在全年目标水平(5.5%左右)以下,但大学生等重点群体的结构性就业压力仍大。

7月19日,国务院发布《关于促进民营经济发展壮大的意见》,从总体要求、持续优化民营经济发展环境、加大对民营经济政策支持力度、强化民营经济发展法治保障、着力推动民营经济实现高质量发展、促进民营经济人士健康成长、持续营造关心促进民营经济发展壮大社会氛围、加强组织实施等八个方面提出31条政策措施。7月21日,发改委就促进汽车、电子产品消费有关情况举行发布会,表示恢复和扩大消费的政策文件近期将正式印发。

海外方面,美国6月零售环比录得0.2%,低于彭博一致预期(0.5%),同比增速下降0.5pct至1.5%,剔除汽车和汽油的核心零售环比为+0.3%,符合彭博一致预期,同比增速小幅回落至3.9%,6 月美国零售消费环比增速低于预期,主要系汽油价格回落、汽车和部分耐用品以及餐饮类消费减速。预计美联储7月仍大概率加息25bp,9-12月能否再加息取决于通胀,尤其是核心通胀的走势。

上周行业指数涨跌幅(前5名)

数据来源:Wind,截至2023.07.21

【后市研判(3-6个月)】

上周公布的二季度经济增速低预期,市场对经济复苏的预期偏谨慎。发改委称恢复和扩大消费的政策文件近期将正式印发,国常会也发文将加大对城中村改造的政策支持,政策发力更多的以结构性为主,不过短期经济也呈现了筑底特征。短期,政策利好和经济预期修复方向依然会有所表现,包括食品饮料、家电家居、汽车、电子以及机械设备等方向。中期,主线依然聚焦在人工智能新兴产业趋势和国内安全自主可控方向,可逢低布局。

【建议配置的行业】

短期,看好前期超跌的泛消费行业(家电家居、汽车以及食品饮料等方向)和盈利能力修复的中游高端制造行业(机械设备、军工以及新能源)的估值修复,目前具备较高配置性价比。中期配置来看,主线聚焦人工智能新兴产业趋势和“数字中国”战略,以及受益于以及国央企估值修复的主题投资机会。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

#A股缘何持续疲软?#

$长安宏观策略混合A(OTCFUND|740001)$

本文作者可以追加内容哦 !