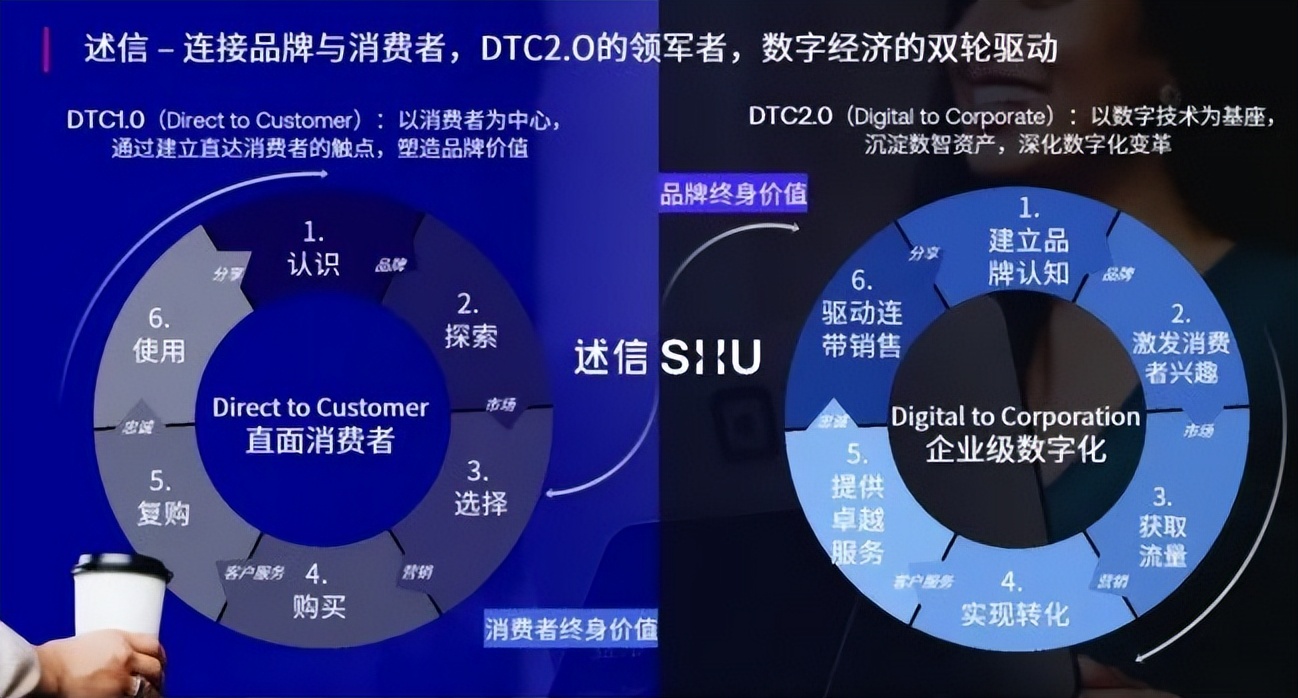

DTC模式正在从1.0进化为2.0。

近年来,随着流量红利逐渐消失,关于“人心红利”的说法逐渐普及,越来越多品牌相信,企业应该直面消费者。

与此同时,大量DTC品牌崛起在移动互联网时代。在国外,有Purple、Warby Parker等众多DTC品牌先后上市;在国内,也有蔚来、完美日记、泡泡玛特等来自不同行业的公司凭借DTC模式崛起。

在这种趋势下,越来越多的传统零售行业,也加入到了DTC的变革中,使用新的数字化工具来触达消费者并完成交易。比如,耐克、宝洁、星巴克等消费巨头都拥抱DTC模式。

与纯DTC品牌不同之处在于,这些大企业大品牌保持了过去的渠道优势,坚持全渠道协同发展。而随着头部DTC品牌也开始涉足线下,以及坚持“直营门店+线上DTC+社群运营”综合模式的Lululemon兴起,全渠道协同发展的道路被证明是正确的。

因此,过去更强调“自建官网、自营门店来直达消费者”的DTC原生概念已经不再符合当下的形式。

在DTC服务商述信科技看来,企业应该围绕“消费者为中心”,搭建整个消费者全生命周期的运营。而实现这一目标,既要强化“消费者连接”,也要完成“企业数字化”,也就是迈向DTC2.0。

问题是,除了从零开始,轻装上阵的创业公司外,大部分企业并没有那么容易进行业务创新。中小企业普遍面临一道名为成本的门槛,而大型企业业务流程的复杂性更是远远高于初创企业,大象转身殊为不易。

那么,企业如何高效开拓DTC业务,将优秀的消费者体验从当前渠道拓展至全渠道,实现业务增长?

开拓DTC业务:知易行难

DTC模式的兴起与品牌建设思维发生转变有很大关系。

DTC1.0最核心的理念,是“以消费者为中心”的商业思维。过去,处处皆是红利的时代,企业更关注产品的销售,加上传统渠道很少直面消费者,因此企业分析的大多是产品数据而非消费者数据。

然而,这种传统思维是基于市场的红利,即什么商品卖得火,跟风去卖也有市场需求的环境。

后来,随着移动互联网和网上购物兴起,一批新品牌选择绕开传统渠道,去掉分销商和零售商的环节,由品牌商通过自建官网等线上触点,或是线下门店,以此直接将货物卖给消费者。

DTC1.0模式的意义就在于,它是基于线上线下融合的公私域一体化运营模式,不仅仅是直面消费者进行产品销售,更是以获取大量高忠诚度的用户为目标。这样品牌不仅将一手的消费者数据掌握在了手里,更懂消费者,也加强了与消费者之间的粘性。

随着各种红利消失,留量变得比流量更重要的时代到来,越来越多传统企业也加速数字化转型,不再区分线上线下渠道,而是希望通过数字化工具和数据分析,打通所有的用户触点,提供全渠道的服务和体验。

典型的案例是,去年,星巴克在长沙举行的咖门万有饮力大会上分享了一个关于星巴克“通过社群运营小游戏打卡工具与顾客共建自豪感”的故事,展示了星巴克通过社区运营将自身空间体验优势延伸至线上的“第四空间”的努力。

这些消费巨头们的动作,都与DTC模式息息相关:跳出渠道限制,管理消费体验,为顾客创造价值。

然而,企业开拓DTC业务的过程却绝非易事,相比新品牌,它们有更复杂的组织架构,更庞大的数据体系。

因此,它们需要完成企业整体的数字化改造,构筑稳固“数字底座”。正如述信所提出的:沉淀数智资产,深化数字化变革。

实现这样的“企业数字化”,就需要重新建设数据体系、内容体系、触达体系,从而直接获取和分析消费者数据,快速响应和满足消费者需求,而这个过程暗含了很大的隐藏成本。

一来,如果没有足够深度的行业Know-How,以及全渠道、全要素的实操经验,那么各渠道的开发和用户获取的效率会非常低。从人群、品类研究,到产品体验,再到自建渠道和开拓抖音、小红书等新媒体渠道,最后到私域复购,打通整个行销链路的过程需要成熟的体系。

二来,数字化转型的基建成本也相当高。比如,耐克为了加快数字化转型,开拓DTC业务,在2022年重制了自身的中台系统,花了4亿美元的打造费用。同时,耐克还在打造APP Nike Plus、SNKRS应用程序的过程中,陆续收购了RTFKT、Celect、Datalogue等一众公司,这种收购前期资本投入是巨大的。

因此,更快、更经济地开拓DTC业务,一些大品牌选择了另一条“捷径”。

2018年—2020年,某咖啡行业连锁巨头选择与DTC服务商述信科技合作共创。三年时间后,该品牌数字业务营收占比超过了34%。

在这个过程中,DTC服务商负责提供DTC数字化的产品和服务解决方案,让企业更专注于业务本身的创新的作用,从而实现了较快的业务增长。

在数字化浪潮奔涌而来的当下,实体零售开拓DTC业务,从成本与经验两个维度来看,寻找一个在垂直领域有足够经验积累的服务商会是更好的选择。

DTC2.0开启企业数智化下半场

DTC服务商与企业的合作和一般To B业务不同的地方在于,这种合作提供的不仅仅是一套产品解决方案。

在松果财经看来,DTC服务商与品牌之间的关系应该是“共创者”,而非很多To B服务商与客户之间“卖水人”与“淘金客”的关系。(所谓“卖水人”,是指在淘金热时代,在淘金路上为前去挖黄金的人提供水的人。)

以述信科技为例,这家服务商是从咨询服务切入到具体业务中,然后上马DTC产品套件,自研低代码平台等。通过这种方式积累行业Know-How,述信科技可以为企业提供数字化转型的全链路服务,包括软件产品、数字化战略咨询以及数字化运营支持等服务。

通过对咖啡茶饮、3C电子、生鲜、金融、其他消费品及服务等领域的深耕,述信科技对同一个行业重复性比较高的业务流程足够熟悉,并完成了专业DTC数字化平台的搭建,将自身经验和数字化能力赋能给客户。

一方面,通过业务经验积累和研发,述信科技可以为这些领域的客户提供标准化的行业解决方案。比如,述信科技已经实现了面向咖啡茶饮的行业解决方案80%的标准化率。

另一方面,针对大型企业和头部品牌个性化、定制化、私有化部署等需求,述信科技也可以灵活地提供定制化的产品和解决方案。比如,述信科技推出了自研的低代码平台。

这是典型的“共创”关系,述信科技积累的产品研发、渠道建设、内容营销、数据分析等方面的行业Know-How来自客户,客户也在述信指派的资深产品经理深度陪跑下完成DTC业务的成长。

当然,从这个过程中,我们也能看出,服务商的数字技术创新能力是共创的关键。

随着数字经济时代到来,相比上一个十年,当下有更多新技术正在走向商用,比如,人工智能、大数据、区块链等。而每一项新技术的出现都是一次商业模式变革的契机,正如DTC1.0模式就生长于互联网、云计算等技术的土壤上,DTC2.0也将吸取新技术的养分。

最明显的现象就是随着生成式AI兴起,通用大模型+私有化行业模型并举加速了该技术在各行各业的落地,消费零售行业也不可避免的卷入其中。传统零售领域的大品牌大企业在转型DTC2.0模式的过程中,必然要思考自身能否发挥AI技术的“杠杆效应”,实现更高水平的数字化运营。

这也是DTC迈入2.0时代的标志之一,企业和服务商都要加大技术侧的创新投入。

6月,述信科技在完成由合肥产投集团领投、原苍资产跟投的数千万A+轮融资后表示,本轮融资将主要用于提升述信科技在消费品行业、聚焦DTC场景下的产品研发能力,特别是大模型应用场景的落地,以进一步巩固其在服务消费类头部品牌中的既有优势。

作为头部服务商,述信科技的融资透露出国内DTC行业发展进入新阶段,而该公司对大模型应用场景落地的重视,也反映出AI技术对DTC业务的价值。

但是,如何将LLM大模型合理运用到具体业务场景仍然是一项挑战。LLM大模型虽然可以提高DTC业务的效率和效果,但也可能带来一些不良的用户体验。比如,AI技术可能会产生一些错误或偏差的结果,影响用户的信任和满意度。AI技术也可能会过度干预或操纵用户的选择和行为,引发用户的反感和抵触。

因此,DTC服务商作为企业数字化转型的合作者,需要充分考虑新技术的可靠性。正如德勤管理咨询中国企业技术与绩效事业群总裁周令坤所说:“在今年技术趋势报告里,信任是核心要素,企业逐渐意识到更多地取决于技术使用中给人们带来的信任和体验。”

无论如何,当DTC2.0时代与人工智能变革同时而至,DTC领域数智化下半场已经开启,品牌要与服务商携手,积极地迎接机遇与挑战,多“问对的问题”,探索和答案一样重要。

来源:松果财经

本文作者可以追加内容哦 !