01 投资展望

政策博弈成为短期A股主要矛盾,城中村规划落地,继民营经济31条政策发布后,后续仍会有一揽子政策细则跟随发布,当前市场估值低位,国内经济悲观预期有待修复,市场仍会有结构性机会。国内在疫后脉冲透支效应衰减、内生增长动能修复、库存周期见底的共同作用下,三四季度经济或将环比修复,下半年向潜在增长中枢回归。不过,当前的经济修复仍不稳固,居民和企业资产负债表收缩行为并没有明显变化,后续地产、出口等压力或增大,仍需拖底型政策加码予以呵护,7月政治局会议窗口,市场或仍能围绕政策博弈而有所表现。当前7月美联储加息25BP预期已较为充分,但三季度美国通胀在3%水平企稳,而非延续前期回落趋势,由此后续紧缩预期仍会反复。

行业配置上,均衡布局应对市场轮动。AI方面,GPT访问量下行,叠加微软Office AI助手高定价的事件性利空,海外AI行情同样受阻,而国内AI和数字经济短期也缺乏重磅催化,板块总体高位震荡的格局不变。相较下,短期市场博弈政策的效果或并不差,消费(白酒/医药/医美/保险)和地产链(厨电/消费建材/家装家居)等顺周期板块或受益于政策博弈下的预期修复,汇率和外资转好而迎阶段性反弹。中期来看,经济弱复苏下,数字经济、机器人、航天航空、半导体、创新药等科技成长是自主可控发展的重要领域,值得中长期保持关注。

02 市场回溯

A股:本周发布的二季度经济增速低于预期,同时6月经济各项数据继续走弱,基本面并无新增利空出现,焦点仍在于近期政策力度难以抚平市场关切的要点,宏观预期持续疲弱之际,本周A股市场大幅调整,跌破3200点。主要宽基指数全面下跌,其中上证指数、创业板指、沪深300和国证2000涨跌幅分别为-2.16%、-2.74%、-1.98%、-2.33%。

风格方面,消费>金融>周期>成长。具体来看,消费板块多数上涨,发改委抓紧制定出台恢复和扩大消费的政策,带动零售板块近期持续走高,商贸零售、农林牧渔涨幅居前,而前期表现亮眼的汽车行业本周下跌-2.33%;金融板块明显分化,近期地产政策宽松预期升温,传闻一线城市有关房贷限制政策将调整,常州部分银行下调存量房贷利率,带动地产链走强,房地产上涨3.66%,非银金融、银行则下跌;周期板块涨跌不一,受地产政策预期提振,建材、轻工制造分别上涨2.46%、1.17%,但上游资源板块普遍表现不佳;成长板块全面回调。

美国上周初请失业金人数创近2个月来新低,但美国6月零售数据超预期下滑,美债利率仍于3.8%左右高位震荡,且临近7月议息会议召开,市场继续等待联储指引的明朗化。本周美国股市多数上涨,科技股高位调整,其中纳斯达克指数下跌0.57%,标普500上涨0.69%,道琼斯工业指数上涨2.08%;欧洲股市表现优于美国,英国富时100上涨3.08%,德国DAX上涨0.45%,法国CAC40上涨0.79%。亚太市场全面下跌,大中华区领跌,其中恒生指数下跌1.74%、台湾加权指数下跌1.46%,韩国综合指数下跌0.71%,日经225下跌0.27%。

估值面

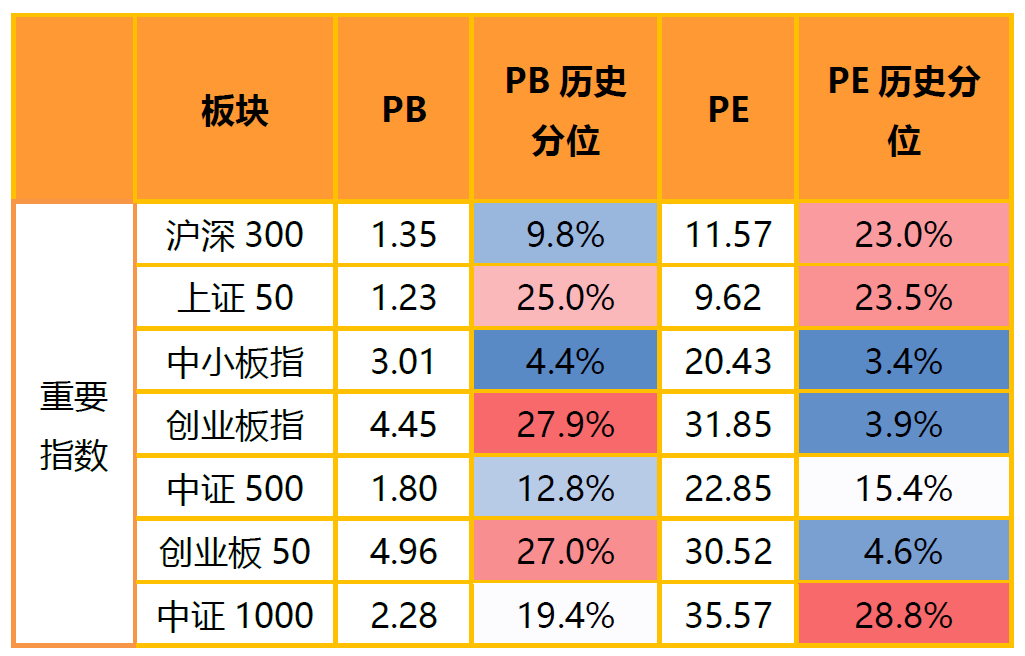

近一周宽基指数估值全数下跌,其中大盘权重指数表现不及中小指数。具体看,沪深300、上证50的估值分位分别下跌5.2%、6.0%,而中小板指、创业板指的估值分位分别下跌1.4%、1.5%,中证500、中证1000指数的估值分位分别下跌1.3%、5.5%。横向比较看,当前多数宽基指数的估值分位水平仍处于30%以下的历史低位区间。

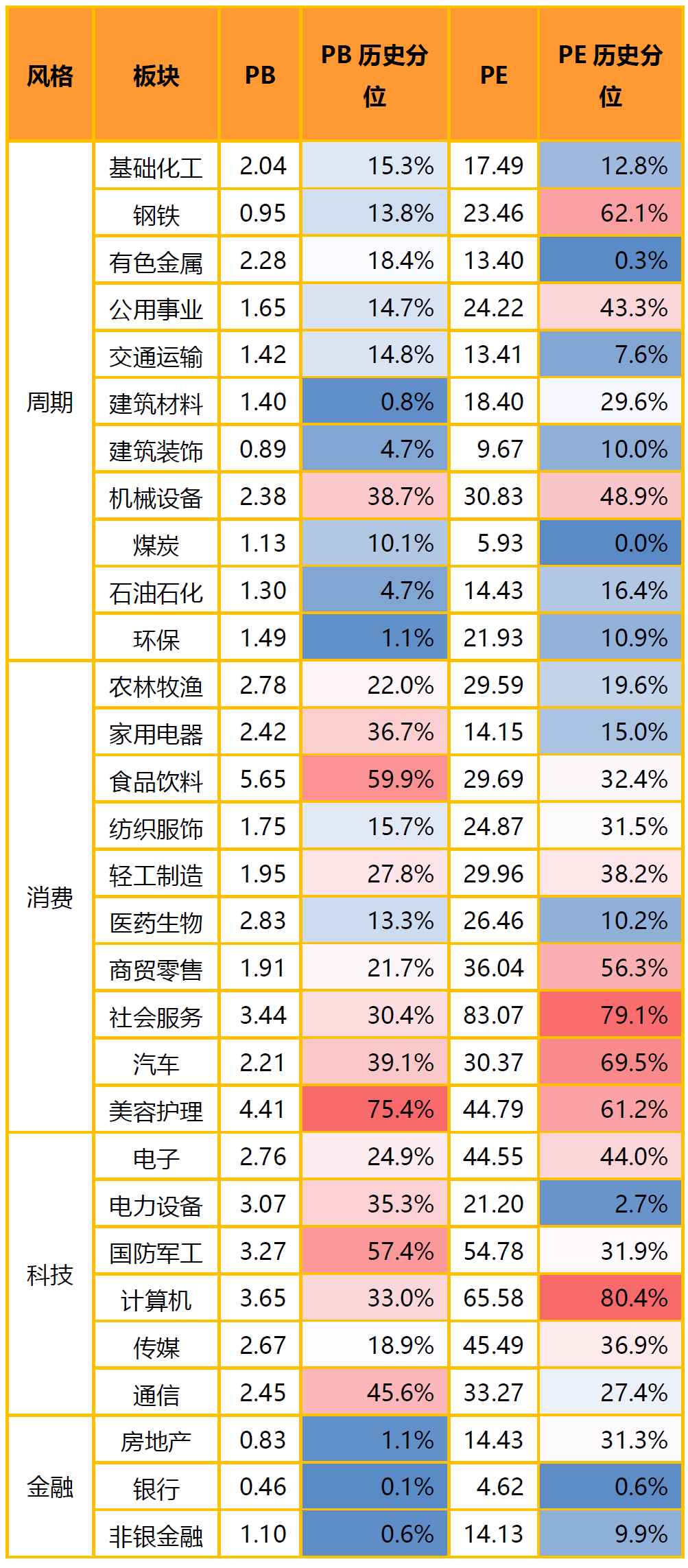

分板块来看,本周各板块估值水平涨跌不一,其中消费板块的估值分位上涨幅度相对更大。具体来看,消费板块中,各行业估值分位涨跌不一,农林牧渔、商贸零售、轻工制造估值分位分别上涨1.5%、1.3%、1.1%,但汽车、家用电器估值分位分别下降2.6%、0.9%,其他行业估值分位小幅波动;周期板块中,建筑材料、交通运输、基础化工估值分位涨幅达1.3%、0.5%、0.4%,而公用事业、机械设备估值分位下降较多,分别下降3.7%、3.5%;科技行业估值水平全面下降,其中通信估值分位下跌7.7%,国防军工、传媒、计算机估值分位分别下跌4.9%、4.5%、4.0%;大金融板块估值水平多数下跌,房地产估值分位上涨2.3%,银行、非银金融估值分位均下跌1.2%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面&资金面

本周市场交投活跃度与上周相比有所下降,A股日均成交额下降至0.76万亿的水平(前值0.86万亿);上证综指、沪深300、创业板指换手率均有所下降,其中上证综指换手率49%、沪深300换手率26%,创业板指换手率104%。

本周美元指数小幅上涨,人民币汇率贬值。截止7月21日,美元指数收101.0857,周涨幅1.12%;美元兑离岸人民币(USDCNH)收于7.1895,离岸人民币兑美元贬值0.44%。本周外资流入环比明显回落,北向资金单周累计净流出75.25亿(前值净流入198.44亿)。

03 要闻点评

(1)海外方面,上周美国首次申请失业救济人数意外不增反降,创两个月新低。

反映出劳动力市场仍然具有较强韧性,在劳动力市场没有明显降温的情况下,美国通胀进一步放缓的阻力料将更大,因此美联储在7月将有很大概率继续加息,美债收益率明显上行。

(2)美国6月零售销售环比增长0.2%,预期增长0.5%,前值由增长0.3%修正为0.5%。

美国6月零售数据增速不及预期,但消费支出依然保持增长,且上月增速被明显上修,显示出当前美国经济韧性依然较强。在通胀水平明显回落,就业市场仍然健康,消费者信心显著回升的背景下,美国经济“软着陆”的可能性似乎在不断增加。

(3)英国6月CPI同比增长7.9%,低于预期的8.2%,前值为8.7%;核心CPI同比增长6.9%,低于预期的7.1%,前值为7.1%。

英国财政大臣亨特在数据公布当日称:政府和英国央行最近几个月在通胀问题上做出了艰难的决定,要将通胀率降至目标水平还有很长的路要走。

(4)国内发布二季度GDP及6月工业增加值、社零等经济数据。具体来看,二季度GDP同比6.3%,前值4.5%;6月工业增加值同比4.4%,前值3.5%;社零同比3.1%,前值12.7%;1-6月固投同比3.8%,前值4.0%,其中地产投资同比-7.9%,前值-7.2%;狭义基建投资同比7.2%,前值7.5%;制造业投资同比6.0%,前值6.0%。

整体看,二季度经济环比走弱,GDP增速低于市场预期,出口、地产是主要拖累。结构看,6月经济各分项多数仍弱,消费方面,同比增速大幅回落,低于预期,地产链、必选消费增速回升,线下出行消费增速回落。投资方面,地产跌幅继续扩大,土地成交也仍在低位,指向房企信心仍然低迷,新开工、施工、竣工增速普遍回落;制造业保持韧性,有色、运输设备、医药、汽车制造业投资增速提升较多,化工、食品、电子等行业增速回落较多;基建增速小幅回升。供给方面,工业增速反弹、服务业回落,分行业看,化工、黑色、煤炭等行业生产增速提升较多,汽车、通用设备行业回落较多。

$金鹰产业整合混合A(OTCFUND|001366)$

$金鹰信息产业股票A(OTCFUND|003853)$

$金鹰内需成长混合C(OTCFUND|009969)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !