一、公司介绍与行业概况

1.公司介绍

瑞普(天津)动物医药有限公司(瑞普生物,300119)成立于1998年,于2010年在创业板上市。经过二十多年的发展,公司已成长为一家高科技动保企业,涵盖了家畜、家禽、水禽、宠物等多个领域,集研发、生产和销售于一体。2022年底,公司已拥有19家分(子)公司、11个规模化生产基地和84条生产线,获得近500个兽药产品批准文号和饲料添加剂备案,覆盖猪、鸡、水禽、牛、羊和宠物用药品、疫苗、消毒剂、清洗剂和功能性添加剂,是国内规模最大、产品种类最齐全的兽药企业之一。

瑞普生物一路通过产业并购将企业做大做强。公司于2001年并购成立瑞普(保定)生物药业医药有限公司,进军生物制品领域;2008年合资成立湖北龙翔药业有限公司涉足原料药领域;2010年收购湖南中岸生物医药有限公司;2012年收购瑞普(保定)生物药业有限公司;2015年广州市华南农大生物药品有限公司;同年收购瑞派宠物医院管理股份有限公司4.34%的股份,由于看好宠物板块蓝海,于2016年和2017年分别再次收购瑞派宠物医院管理股份有限公司25.22%和15.54%的股份,瑞派宠物医院管理股份有限公司主要业务是宠物连锁医院运营和管理。

在A股中,并购的案例多不胜数,但大多数并购往往是直接摘取成熟的桃子。因此,并购往往会带来巨额的商誉和减值。而2022年底,瑞普生物商誉仅0.68亿元,净资产45.01亿元,商誉仅占净资产的1.51%。瑞普生物的并购如同栽培树苗的过程,在每颗小树苗充满生命力的阶段,倾注心血浇灌,让小树苗茁壮成长为参天大树。这样的并购需要企业管理层有足够的耐心和魄力去经营。其实,在华南生物、湖南中岸等被收购之前,瑞普生物就已经多次参加这些公司的产品会、年会、座谈会等活动,致力于将研发、渠道、人才等与自身融合,并全力支持这些公司发展,以其真诚之心,勾勒出令人无法抗拒的归化之路。收购计划一落地,立即启动员工股权激励和员工持股计划。股权激励可以确保核心团队利益与公司发展保持一致,并通过利益绑定激发员工动力,有利于公司的长远健康发展。

公司具备较强的研发能力,聚集中国工程院院士、131创新人才、青年科技人才等高级技术人才,专业研发团队规模超过260人。其中,中高级职称人员占比71%;具有硕士、博士学历人员占比75%;研究院同时拥有“国家认定企业技术中心”、“国家地方联合工程研究中心”、“博士后工作站”、“院士工作站”以及“农业部生物兽药创制重点实验室”,并与德国汉诺威兽医大学、美国堪萨斯州大学、中国农业大学、南京农业大学、扬州大学等30余家国内外知名大学科研院所建立了长期、稳定的技术合作关系。

2.业绩稳定增长

公司业绩短期承压,中长期趋势向好。营业收入从2018年的11.90亿元增长至2022年的20.84亿元,期间复合增长率为15.04%;归母净利润从2018年的1.19亿元增长至2022年的3.47亿元,期间复合增长率为30.68%。2018年至2022年,公司营业收入分别为10.47亿元、11.90亿元、14.67亿元、20.00亿元、20.07亿元、20.84亿元,同比增长13.61%、23.26%、36.40%、0.34%、3.84%;归母净利润分别为1.05亿元、1.19亿元、1.94亿元、3.98亿元、4.13亿元、3.47亿元,同比增长13.43%、63.36%、104.88%、3.66%、-16.01%;整体毛利率分别为50.11%、52.33%、54.04%、51.80%、48.44%。2018年至2020年间,公司营业收入、归母净利润和毛利率均呈稳步上升趋势,2021年至2022年有所下降,主要是因为非瘟疫情发生以来下游养殖企业的成本急剧上升,下游禽畜养殖业价格持续承压,导致上游盈利空间缩小,使公司业绩受到一定影响。2023年一季度,下游养殖板块逐渐复苏,公司业绩也是逐步提升。2023年一季度,公司实现营业收入4.43亿元,较去年同期增长13.30%;实现归母净利润0.81亿元,同比增长11.93%;整体毛利率为50.98%,同比上升1.58个百分点。总体来看,公司在行业周期波动的背景下,保持持续稳定发展。

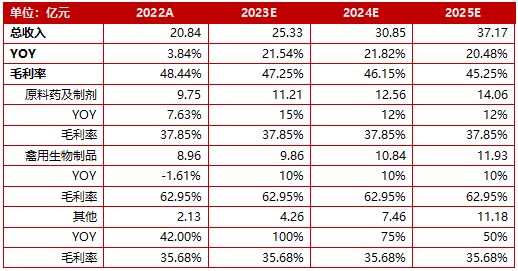

公司业务板块主要分为原料药及制剂、禽用生物制品、畜用疫苗、宠物药品、宠物生物制品及其他,2022年分别实现收入9.75亿元、8.96亿元、1.30亿元、0.44亿元、0.06亿元、0.34亿元,分别占2022年营业总收入的46.76%、42.97%、6.22%、2.11%、0.28%、1.65%。目前,原料药及制剂和禽用生物制品为公司主要收入贡献业务,毛利率分别为37.85%和62.95%。尤其是禽用疫苗板块因毛利率高且稳定,为公司持续经营发展提供强而有力的支持。另外,2022年宠物板块取得了重大突破,销售收入超过了0.5亿元。其中,宠物药品板块营业收入0.44亿元,同比增长了175.68%。特别是“莫普欣”上市后,放量迅速,呈现出爆发式增长,仅仅4个月就成为千万级的销售爆品。进一步推动了宠物板块的营收占比,从原来的1.2%增长到了2.4%。根据公司的预计,在2023年,宠物板块的相关业务营收份额将继续高速增长,公司将进一步提升多元化发展水平。

期间费用率方面,由于公司的经营效率不断提升,销售费用率、管理费用率和财务费用率均呈现下降趋势。其中销售费用从2018年的19.46%开始逐年下降,到2022年已下降至16.51%,下降了2.95个百分点;管理费用从2018年的9.25%下降至2022年的6.85%,下降了2.39个百分点;财务费用由1.31%下降至0.83%。

3.行业发展

政策推动动保行业可持续发展。动保产品下游需求端为养殖行业,在我国畜牧业快速发展过程中,动物疫情频发,对养殖业生产安全造成了极大威胁,也给社会稳定带来较大压力。畜禽养殖产业的初期准入门槛并不高,散户和家庭养殖则是其主要支柱,由于缺乏必要的指导,加之畜禽养殖污染防治设施的不足,大量畜禽便、污水和其他废弃物未能得到妥善处理,从而进入了循环利用的环节,造成严重的环境污染。2014年后,国家出台了一系列与养殖相关的环保政策,如2014年出台的《畜禽规模养殖污染防治条例》,2015年出台的《环保法》、《水污染防治行动计划》和《关于促进南方水网地区生猪养殖布局调整优化的指导意见》,2016年出台的《畜禽养殖禁养区划定技术指南》和《“十三五”生态环境保护规划》。

动保行业呈增长趋势,集中度持续提升。2018年,非洲猪瘟首次在中国出现,之后在我国不断蔓延。据农业农村部数据,2018年至2020年之间,全国发生181起非洲猪瘟,导致103.4万头生猪被扑杀。与规模化养殖企业相比,散户养殖由于疫病防控意识不足、管理不规范等原因,导致疫病频发,给养殖户造成了较大的经济损失。2020年,由于新冠疫情的爆发,导致多数养殖企业停工停产,部分养殖企业经营困难。种种原因的叠加,使许多中小养殖户陷入困境,逐步退出行业,全国规模化养殖逐年增加。根据农业农村部数据,2021年,我国养殖综合规模化率突破70%,其中生猪养殖规模化率突破60%,养殖规模化发展成为现代养殖趋势。在国家政策的引导和支持下,专业化、标准化、规范化养殖成为行业发展方向。养殖企业防疫意识逐渐增强,对疫病防控技术、动物疫苗及药品需求也随之上升,为动保行业提供了广阔的市场空间,推动动保行业稳定发展。根据《兽药产业发展报告》数据,2017年至2021年,我国动保行业市场规模从485亿元增长至757亿元,期间复合增长率达11.8%。我国养殖业规模庞大,对兽药需求量大,兽药市场整体呈现增长趋势。

养宠数量持续提高。宠物用药是兽药的一个细分领域,为防治和诊断宠物疾病或对宠物生理机能进行针对性调节的药品。随着人们生活水平的提高,养宠物的人越来越多,人们对宠物的认知正在改变,宠物的角色也在发生变化,在家庭中的地位和作用不仅仅只是玩具或装饰,它们被赋予更多的情感、陪伴和其他作用,成为家庭中不可或缺的成员。根据灼识咨询数据,我国宠物数量从2017年的2.7亿只增长至2021年的3.7亿只,期间复合增长率达8.7%。随着我国居民生活水平的不断提高,再加上我国人口结构的不断变化,如老年人口、独居人口和单身人口等数量的不断增加,将继续促进我国宠物饲养率不断提高,宠物数量预计持续呈上升趋势,2026年将达到5.4亿只。

科学养宠观念提升促进宠物医疗行业需求扩容。根据《2021年中国宠物行业白皮书》数据,宠物主趋势向养宠低龄化、高学历化、高收入化发展,2021年46.3%的养宠人群为90后,其中90后占比23.4%,95后占比22.9%,宠物主中近90%为专科及以上学历,且高收入占比持续提升。2021年,月收入万元以上的宠物主超过三分之一,达34.9%。随着宠物饲养量不断提高,在宠物主“二高一低”的特点下,宠物心理与身体健康问题越来越受到关注,科学养宠观念将不断渗透。宠物主将更愿意增加宠物消费,提高爱宠生活质量。根据灼识咨询数据,中国宠物医疗市场规模从2017年148亿元增长至2021年360亿元,期间复合增长率达25.0%。预计2026年达917亿元,期间复合增长率达19.1%。

我国宠物医药起步较晚,多数药品依赖进口,国产替代迫在眉睫。2022年全国宠物疫苗的销售额75.8亿元,然而犬猫的免疫率不足50%。作为宠物猫必备的核心疫苗,“猫三联”常年名列宠物医疗健康服务分类产品热搜词榜单前列,其可以同时防治疱疹病毒、杯状病毒以及猫泛白细胞降低病毒,是国内唯一一款获得农业部正式批文的专用疫苗,曾经多次出现“一针难求”现象,国产替代猫三联疫苗已是迫在眉睫。公司提前布局宠物医院与宠物药品,率先抢占市场蓝海份额。根据公司公告,经过公司多年布局,目前已拥有与国际接轨的高质量宠物医药产品矩阵,在抗寄生虫药、耳药、皮肤外用药、抗菌抗病毒药、麻醉镇痛药、疫苗、生物制品、洗消及营养保健产品等9大领域已拥有超过25款品类,涵盖12种剂型的宠物医药产品,同时,公司计划在2023年推出猫三联灭活疫苗、非泼罗尼吡丙醚滴剂和右美托咪定注射液等新产品。

二、业绩预测

基于公司现有业务、发展规划及战略目标,结合市场竞争格局分析,我们对公司2023年至2025年财务情况进行预测,核心假设如下:

1.原料药及制剂

新版兽药GMP的实施加速了缺乏竞争优势的动保企业淘汰,市场需求进一步向头部企业集中。随着公司新版GMP十大生产基地扩张的持续推进,产能将逐步释放。

2.禽用生物制品

2023年一季度,公司与圣农发展签署战略合作协议,圣农发展为国内规模最大的白羽肉鸡养殖企业,此次合作,为公司禽用生物制品板块收入增长奠定了良好的基础。

3.其他

宠物医疗是公司多年布局,逐步进入收获期的板块。目前,公司已拥有9大领域超过25款品类,涵盖12种剂型的宠物医药产品,2022年公司已打造千万级的销售爆品“莫普欣”。2023年,公司还将推出猫三联灭活疫苗、非泼罗尼吡丙醚滴剂和右美托咪定注射液等新产品。随着公司产品的不断完善,宠物药市场份额或将迅速扩容,逐步实现进口替代。

参考公司过往三年一期的期间费用率趋势,我们预测2023年至2025年公司销售费用率、管理费用率、研发费用率均保持2022年水平,分别为16.51%、6.85%和6.37%。综上,预计2023年至2025年营业收入分别为25.33亿元、30.85亿元、37.17亿元,同比增长21.54%、21.82%、37.17%;归母净利润分别为5.01亿元、5.64亿元、6.23亿元,同比增长44.38%、12.67%、 10.55%;EPS分别为1.07元/股、1.20元/股、1.33元/股。

三、估值分析

以公司2023年7月17日收盘价为基准,整体测算得到2023年至2025年对应P/E分别是17X、15X、13X。

我们横向选取普莱柯、回盛生物、生物股份、金河生物作为可比公司,2023年可比公司平均估值为25X,高于瑞普生物估值水平。我们认为公司合理估值水平为22X-26X,对应股价23.50元/股至28.0元/股为合理估值区间。

四、股价催化剂

经过20多年发展,公司已成为国内规模最大、产品种类最全的兽药企业之一。2022年底,已有19家分(子)公司、11个规模化生产基地和84条生产线,获得近500个兽药产品批准文号和饲料添加剂备案。

在国家政策的引导和支持下,专业化、标准化、规范化养殖成为行业发展方向。养殖企业防疫意识逐渐增强,对疫病防控技术、动物疫苗及药品需求也随之上升,为动保行业提供了广阔的市场空间,推动动保行业稳定发展。

宠物医疗作为动保行业最具发展潜力的细分领域,其市场一片蓝海,前景光明。根据灼识咨询数据,中国宠物医疗市场规模从2017年148亿元增长至2021年360亿元,期间复合增长率达25.0%。预计2026年达917亿元,期间复合增长率达19.1%。公司提前布局宠物医院与宠物用药,目前,全国已拥有超过500家门店,成为国内极具影响力的综合性连锁宠物医院。2023年,公司将推出猫三联灭活疫苗、非泼罗尼吡丙醚滴剂和右美托咪定注射液等新产品,国产替代已成大势所趋。

本文作者可以追加内容哦 !