此前我们介绍了华夏基金的许利明,中欧基金的桑磊和兴证全球基金的林国怀三位非常优秀的FOF基金经理,今天我们再来了解另一位,就是东方红资产管理的邓炯鹏。

邓炯鹏的代表产品为东方红欣和平衡两年混合(FOF)。

在招商证券的基金评价报告中,截至2023年6月9日,东方红欣和平衡两年混合FOF近一年的区间回报在19只平衡混合型FOF中排名第一。

之所以介绍邓炯鹏,除了他出色的业绩之外,还在于他的东方红欣和平衡两年混合(FOF)比较符合笔者对于FOF的理解,或者说比较符合笔者希望FOF在市场中承担的角色。

在邓炯鹏看来,FOF以公募基金为主要投资标的,基金经理运用专业能力来选择合适的基金产品,并进行合理的配置。FOF能够起到二次分散、平滑波动的作用,是争取为客户创造稳定价值、为百姓做大类资产配置的良好工具。

邓炯鹏管理FOF的流程主要分为三步,即选资产、选策略、选基金等角度进行基金的筛选和组合配置。

对于普通投资来说,这套标准化流程非常值得学习和借鉴。

近一年业绩排名第一!

公开资料显示,邓炯鹏拥有17年财富管理经验,曾在国内一家头部财富管理银行工作,任产品研发团队主管、零售条线投决会委员,为基金组合“五星之选”的主创人之一。

2018年,邓炯鹏荣获中国证券投资基金业协会评选的“中国基金业20周年”20位杰出专业人士之一(来自托管及销售机构)。

2020年7月,邓炯鹏加盟东方红资产管理,进入FOF投资领域。

“早在十多年前,东方红就已经开始坚持价值投资、长期投资,对基金经理普遍进行3-5年的长期业绩考核而非考核1年期的相对收益。这些,在当年资产管理行业的快速发展过程中,鲜有人坚持,也加深了我对东方红团队的信任与认同。”谈到加入东方红资产管理的初衷,邓炯鹏如是说。

邓炯鹏的代表产品为东方红欣和平衡两年混合(FOF),成立于2021年3月9日,尽管当时市场处于较高位置,但产品抗住了市场回调,较大幅度跑赢同类产品、业绩比较基准和沪深300指数。

在招商证券的基金评价报告中,截至2023年6月9日,东方红欣和平衡两年混合FOF近一年的区间回报在19只平衡混合型FOF中排名第一。

FOF投资三步走

“核心+卫星”的资产配置策略

邓炯鹏管理FOF的流程主要分为三步,即选资产、选策略、选基金,进行基金的筛选和组合配置。

对于普通投资来说,这套标准化的流程非常值得学习和借鉴。

第一步,选资产

邓炯鹏采用定量和定性相结合的方法,进行资产的风险溢价、收益风险比的测算,梳理资产价格变化的宏观逻辑,在股票、债券、商品等资产中进行选择,并根据宏观政策和市场环境,配置性价比更高、更具有前景的具体资产类型。

随着宏观基本面和资产价格的变化,大类资产的相关性、风险收益比、长期趋势会发生变化,邓炯鹏也会不断调整不同资产的风险预算和资产比例,以期更好地达到组合的风险收益目标。

第二步,选策略

邓炯鹏将根据资本市场的周期发展和演变路径,综合分析和研判更符合市场趋势的策略风格,例如,他将权益类基金经理策略风格分为极致成长、成长、价值成长、均衡、价值等几类,在此基础上确定不同策略风格基金产品的配置结构,并持续进行调研跟踪和归因分析。

第三步,选基金

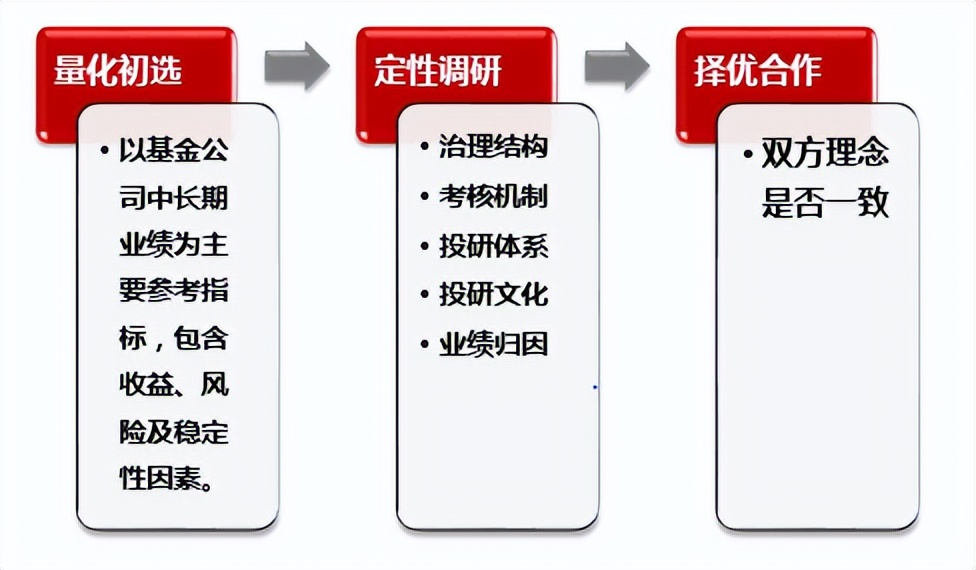

首先是选择优秀的基金管理人,随着优秀公募基金产品日益向头部管理人集中,筛选基金管理人的重要性凸显,通过量化初选、定性调研和择优选择等步骤选择理念一致的基金管理公司。

接着是选择基金经理,邓炯鹏以基金经理中长期业绩、风险控制、业绩稳定性为主要参考指标,分析基金经理的投资逻辑、研究背景、持仓结构及换手情况,并结合实地调研,确定基金经理的投资风格和业绩可持续性。

在具体的筛选过程中,邓炯鹏主要从三个维度进行考量:

1、基金经理考察的核心是德才兼备。“德”是坚持选择把客户利益放在首位的基金经理,基金经理的角色是“受托理财”,品德优良的基金经理对客户有更强的责任心。“才”是具备严谨投资逻辑和方法论,并在能力范围内做到知行合一的基金经理,这样才能深刻理解业绩背后的逻辑。

2、剖析基金经理风格。在“核心+卫星”策略指引下,注重基金经理投资风格与FOF当下的投资策略相匹配。与此同时,考虑到市场热点切换,从战术上提高组合弹性出发,通过卫星策略配置顺应行业板块机会的基金经理和指数基金。

3、从业时间不是限制选择新生代基金经理的因素,但需充分了解其研究能力,以及其对模拟盘实践能力等。考察新生代基金经理时,邓炯鹏会重点关注公司文化氛围和投资基因,因为在这种环境中历经锤炼的基金经理在选择上会受到青睐。

6大关键词

正如邓炯鹏所说,优秀的基金经理不仅要具备严谨投资逻辑和方法论,而且在能力范围内做到知行合一。

接下来我们一起通过几个关键词来看看邓炯鹏的投资框架是如何映射到产品上面。(注:为全面展示邓炯鹏的投资风格,我们采用东方红欣和平衡两年混合(FOF)在2022年年报持仓数据。)

关键词1:基金公司

基金产品种类众多,基金公司各有所长,邓炯鹏选择基金产品可以说是取各家之所长。

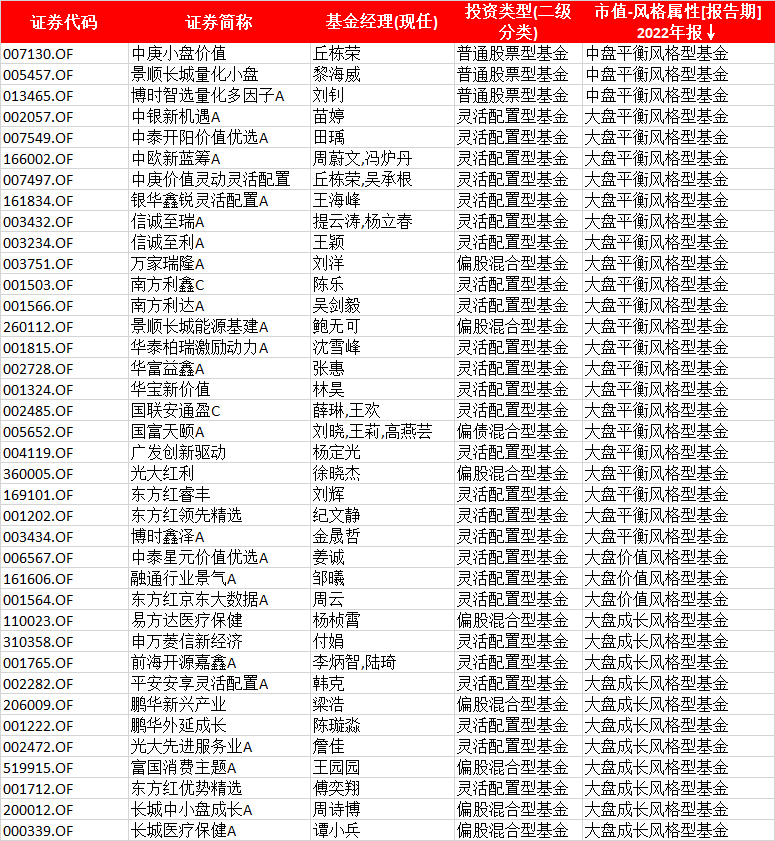

东方红欣和平衡两年混合(FOF)在2022年年报中披露持有78只基金,除了东方红资产管理自家产品之外,主动权益产品中主要配置中泰资管、中庚基金、景顺长城基金、银华基金和富国基金旗下产品,宽基指数型基金中主要配置华夏基金和华泰柏瑞基金旗下产品,在行业指数产品中主要配置国泰基金旗下产品,在货币型基金主要配置浦银安盛基金旗下产品。

关键词2:核心+卫星

邓炯鹏的投资策略是“核心+卫星”,核心策略占权益仓位的三分之二,另外三分之一做战术交易。

核心资产上,邓炯鹏会首先考虑各类资产景气状况和估值,以及市场的情绪和动量。组合更多做的是逆向投资,找有性价比、有价值的基金经理和标的。在风格和行业选择上,更偏深度价值,以及判断成长行业的增长潜力与估值的匹配程度。在市值风格上,偏均衡配置为主。

卫星资产上,邓炯鹏认为要综合考虑市场风格或者热点赛道,用“卫星”仓位保护自己的组合,可以投资一些宽基ETF、行业ETF,以此跟上市场节奏,增加组合弹性。

关键词3:均衡配置、深度价值

在主动权益产品的选择上,邓炯鹏有两个关键词,一个是均衡配置,一个是深度价值。

来源:东方红欣和平衡两年混合(FOF)重仓股(2022年基金年报)

可以看到东方红欣和平衡两年混合(FOF)在2022年年报中披露持有的78只基金中,多数主动权益产品为大盘平衡型和大盘价值型,基金经理投资风格偏向深度价值,如丘栋荣、周蔚文、鲍无可、姜诚等。

不过需要注意的是,均衡配置和深度价值背后的驱动因素并不一致。

在“核心+卫星”策略指引下,邓炯鹏倾向选择均衡型基金经理来构建底仓,而深度价值则是他采用逆向投资思维,在过去两年做出的选择。

邓炯鹏在访谈中曾对此进行了解释:“过去两年,我并不是刻意选择了深度价值型资产,而是深度价值型资产与逆向思维的打法相契合。我的打法比较偏逆向,低买高卖是我的基本逻辑,估值、景气度、市场情绪等都是我考虑的因子,所以按照这一逻辑,过去一年多我看好的很多基金都是偏价值型的。”

另外需要注意的是,邓炯鹏在少量主题基金的选择上也很见功底,配置的基金几乎都是各个领域的优秀基金经理,例如消费行业的富国基金王园园和申万菱信付娟,医药行业的长城基金谭小兵和易方达基金杨桢霄。

关键词4:逆向投资

专业投资者之所以专业,一个很重要的体现就是逆向投资,在市场处于低位时战胜内心的恐惧,在市场处于高位时抑制内心的贪婪。

邓炯鹏是一位善于逆向投资的基金经理,他始终坚持“低位时多配、高位踩刹车”,即牛市高位做好防守,降低仓位同时实现资产多元化,当熊市来袭时可降低组合的波动。

邓炯鹏的逆向投资思维不仅体现在上文提到的布局“深度价值”基金,还有两点给笔者留下深刻印象。

其一,逆势抄底医药板块

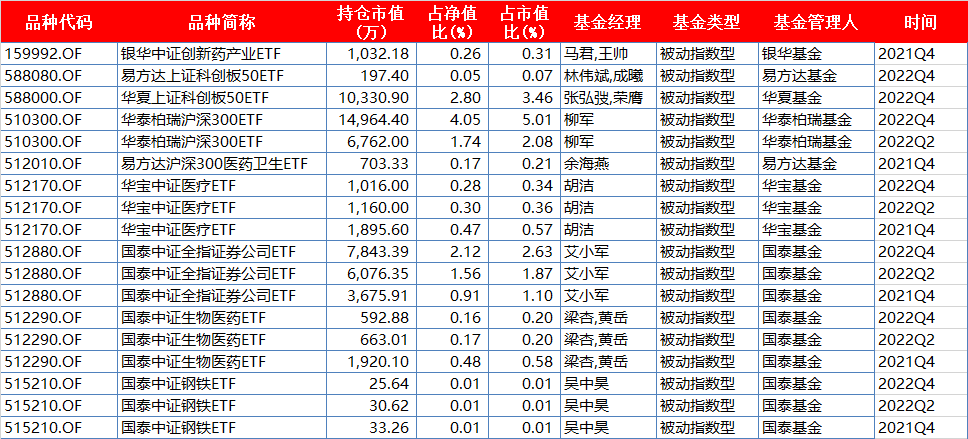

来源:东方红欣和平衡两年混合(FOF)重仓股(基金定期报告)

在2021年年底,也就是医药板块下跌较多的阶段,邓炯鹏出手抄底多只ETF产品。客观来说,这作还并未实现盈利,但医药板块目前政策底和估值底基本形成,未来值得期待。

其二,用逆向投资的思维引导投资者

邓炯鹏除了自己坚持逆向投资之外,他也在不断将这种理念润物细无声地传递给持有人。比如,东方红欣和平衡两年混合(FOF)成立于2021年3月,但直到2022年10月,在上证指数3000点下方才开放申购,从结果来看,2022年10月恰巧是市场底部,也正是本轮行情的起始点。

关键词5:时间

要想对基金经理有深刻准确的认识就需要有一定的基础数据作为支撑,这也是为何优秀的FOF基金经理很少买成立时间较短的基金或从业时间较短基金经理的产品。

邓炯鹏采取“量化去劣,定性择优”的方法自下而上挑选标的基金,具体而言以基金中长期业绩(含收益、风险及稳定性因素)为主要参考指标进行量化分析,进一步结合定性调研验证业绩归因的可持续性和基金经理的投资风格稳定性,相互印证,长期跟踪。

那么邓炯鹏挑选基金的时间维度有多长?有组数据值得参考:

公开数据显示,东方红欣和平衡两年混合(FOF)在2022年年报中披露持有78只基金,截至2023年5月22日,有55只基金成立时间超过5年,占比约为70.5%,有69只基金成立时间超过3年,占比约为88.46%,其中成立2年以内的基金多以债基和指基为主。

同时在78只基金中,有71位基金经理的年限超过3年,占比超过91%。

关键词6:中生代

邓炯鹏还有个突出的特点是善于挖掘中生代基金经理,仅从持仓数据来看他是最早挖掘到中泰资管姜诚的FOF基金经理。

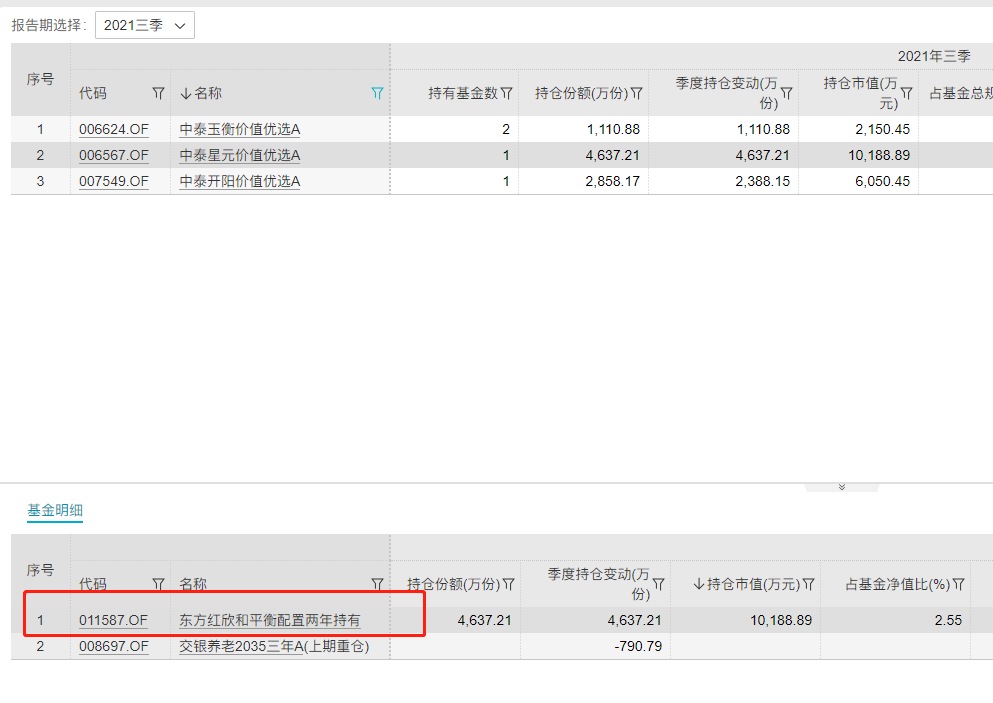

来源:Wind

据Wind数据显示,2021年3季报东方红欣和平衡两年混合(FOF)是唯一一只重仓中泰星元价值优选A的FOF,持有4637.21万份,占总规模比高达10.24%。而当时姜诚刚刚崭露头角,共管理3只产品,总规模仅26.85亿元。

与姜诚一并挖掘到的还有多位中生代基金经理,他们大多投资风格鲜明,长期业绩优秀。

金句汇总:做FOF产品的时候,就像组建一个篮球队

每次分析基金经理笔者都会阅读他过往的大量采访,了解他的投资策略和投资理念。

作为行业的老兵,邓炯鹏对投资有着非常深刻的理解,阅读他的过往采访笔者感触颇深、受益匪浅,文章最后把金句最后分享给大家。

人心的贪婪和恐惧也是一种风险的根源。如果客户在基金产品下跌的时候,把产品在低位卖掉了,也是另一种风险。反过来说,在基金产品上涨的时候,客户又去追弹性更大的投资标的,长期来看也可能会出现亏损。所以我们在构建FOF组合上,努力给客户呈现一个相对较低波动,提供稳健的回报基础上,让客户能有一种安全感,就能够分享到权益市场的长期收益。(东方红资产管理邓炯鹏:从客户需求出发,构建FOF基金组合(来源:点拾投资,《东方红资产管理邓炯鹏:从客户需求出发,构建FOF基金组合》)

也许在当前市场情绪下,大部分客户投资意愿较弱,但从持有人利益出发,我们认为,逆势布局虽然艰难但非常有价值。最后,用过往经历中学到的一句话收尾:涨潮的时候赶海,很难得到大海的馈赠;而退潮的时候,哪怕只是在海滩信步,也可能捡到美丽的贝壳。(东方红欣和平衡两年混合(FOF)2022年第三季度报告)

选择单只基金就好像直接点菜,不会点菜的人可能无法吃到一家餐厅的特色菜,还有可能踩到雷区。而选择FOF产品就像在餐厅里点一个精选套餐,把不同类型有特色的产品打包,让客户有更好的体验,是一种更有效率的方式。当然,这需要对每道“菜”的配料、特点、口味有深入的理解,才能推出适合客户的“套餐”。(中国基金报,《邓炯鹏:在市场大转折时期示警,精选德才兼备的基金经理!》)

FOF的设计初衷就是最大程度减轻市场剧烈波动的干扰,为投资者带来长期稳健的持有体验,如果我们把FOF作为赚快钱的工具,追求短时间内的锐度,这就与FOF产品的设计理念背道而驰,更与用户需求背道而驰。(中国证券报,《善战者,无智名,无勇功》)

做FOF产品的时候,就像组建一个篮球队。组建球队不是都找会投篮的人,你还要找会控球的,会抢篮板的,会防守的。(来源:点拾投资,《东方红资产管理邓炯鹏:从客户需求出发,构建FOF基金组合》)

我们此前做了中国A股过去15年的数据分析,发现以30%股票和70%债券的股债平衡配置,在任何的两年时间内,胜率是92%左右,只有8%的概率出现下跌(亏损的主要原因是在市场2007、2015年这样的高位买入)。来源:点拾投资,《东方红资产管理邓炯鹏:从客户需求出发,构建FOF基金组合》)

$东方红欣和平衡两年混合(FOF)(OTCFUND|011587)$

#基金投资指南##基金经理观点#

本文作者可以追加内容哦 !