7月25日,日本营销和市场研究技术公司——Warranteee正式登陆纳斯达克交易所。根据早前公告,其此次招股将以4美元发行280万股,共筹集1100万美元。

事实上,如今市场越来越关注共赢模式,这种模式强调合作、共生等理念,旨在形成生产者和消费者共同利益体,放大价值效应,实现持续增长。从实践路径上看,除了生产者直链消费者外,基于市场对效率的追求,选择专业服务商的模式也成为一种趋势,由此孕育充满潜力的企业。

在这个意义上,Warrantee就是一个不错的观察样本。

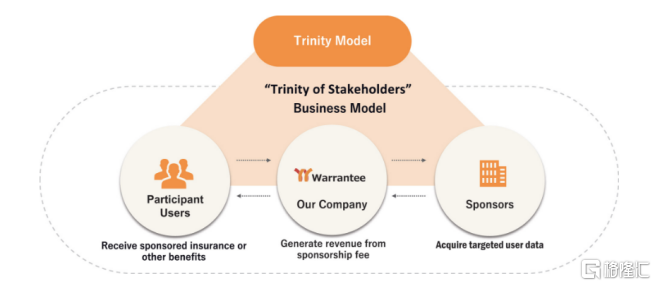

三位一体的共赢模式

资料显示,Warrantee通过有针对性的营销活动为其企业赞助商提供服务。这些服务旨在收集其企业赞助商潜在客户的目标数据,提供专业的市场见解,也从而促进Warrantee产品的销售。在用户侧,Warrantee为参与活动的用户提供"赞助产品"(包括延长产品保修范围或某些医疗福利),以换取其企业赞助商所需的个人、购买或其他数据。

简单来说,Warrantee为想要用"赞助产品"换取消费者数据的日本公司提供营销和市场研究服务,实现盈利,消费者则通过提供自身数据交换,免费享有这种"赞助产品"。

来源:招股书

那么,在这一过程中,无论是生产者、消费者还是在这个价值链上的参与者Warrantee均有所获益,达成共生共赢。

而且,不难发现,这一业商业模式的"成本"很低。

对于企业赞助商而言转换成本低,不需要付出很大的品牌预算转化用户,据悉这一模式的品牌转化率高达95%以上,而且可以带动交叉销售。例如在一次活动中,Warrantee使用赞助费为用户购买特殊商业医疗保险,保障范围为10万日元,并试用赞助商的某些膝关节再生治疗设备。除了收到用户数据外,在活动结束后,超过一半的参与用户购买了赞助商的设备。对于Warrantee自身而言,即使没有用户和赞助商也基本不会产生损失。

再者来看,持续增长作为共赢模式的结果,反过来也在一定程度上检验其商业模式。

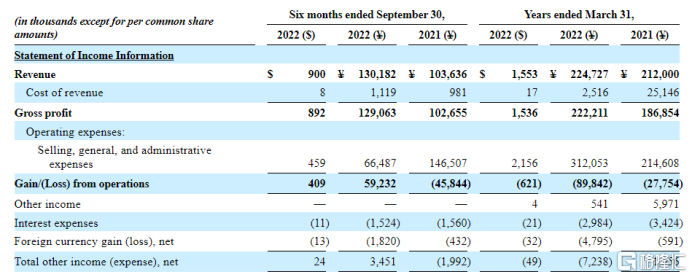

业绩层面,截至2022年9月30日和2021年9月30日止的6个月,Warrantee的总营收分别为13018.2万日元(90万美元)和10363.6万日元,同比增长25.7%。利润端,同期,Warrantee毛利润同比增长26%达到12906.3万日元(89.2万美元),毛利率增幅达99%;截止2022年3月31日,其净利润为5923.2万日元(40.9万美元),实现扭亏为盈。

来源:招股书

业务层面,Warrantee成功扩展业务范围,2020年从耐用消费品扩展到商业医疗垂直领域,开始服务包括销售医疗保健相关商品或服务的制造商、供应商和机构,可见其商业模式的可复制性,带来更多增长可能。

长期成长潜力可观

展望未来,Warrantee的成长脉络清晰,潜力依然可观。

一方面,从行业趋势看,顺应经济发展,消费者对耐用消费品、医疗费用的支出大概率保持增长,相应的价值保障等需求也随之提升,因此通过"赞助"产品保险等换取消费者数据的模式可能持续。耐用消费品为例,消费者对一些电子产品的需求不断增长,这些产品的价格亦不断上涨,导致消费者需要确保从中获得更大价值。

全球延长保修服务市场的规模和增速在一定程度上验证这一点。贝哲斯咨询预测到2028年,全球延长保修服务市场规模预计将达11619.04亿元,2022年这一数据约为6807.97亿元,可见其复合年增长率之高。

另一方面,从成长策略看,Warrantee成长空间从多个维度打开,有望快速激发增长活力。

针对日本本地市场,Warrantee将利用技术、客源优势等(唯一跨越保险和广告领域的保险技术公司,与每个行业的领导者建立业务联盟)拓展业务,包括扩大企业赞助商的数量,扩大保险领域以增加赞助商的活动频率,提高活动中每个参与者用户的平均收费,并进入其他垂直行业。

针对海外市场,Warrantee不仅于2020年成立新加坡分公司,开启拓展亚洲业务,还计划将在日本开发的商业模式扩展到海外(目前正在申请专利)。

最后,聚焦此次IPO来看,Warrantee计划将募投资金主要用于雇用更多员工,开展促销活动,包括扩大代理网络推荐以及一般广告和促销等,有望借助资本加速上述成长策略逐步落地。上市这一过程本身也是一个被公众认可和关注的过程,有助于提升品牌曝光度、增强品牌信誉,从而有助于推动Warrantee的后续业务发展。

综合以上,Warrantee未来的成长潜力可见一斑。$Warrantee Inc ADR(NASDAQ|WRNT)$

本文作者可以追加内容哦 !