十年前的时候,星空君参观过一个号称美国第二大纯电商企业(无线下业务)的中国分部。大家都知道亚马逊是美国第一大电商,但大概率不知道谁是第二。

让我感到惊讶的是,该公司的全球客服中心(之一)设在西安。

在参观的时候忍不住问对方为什么,负责接待的经理称,西安高校比较多,大学生外语水平高,当地收入又比较低,从公司的角度,性价比非常高。

为什么要产业升级?

如果不能顺利实现产业升级,我们最好的大学生只能学外语,要么出国去发达国家增砖添瓦,要么在国内给发达国家的企业当客服。

大家都知道今年大学生就业形势很严峻,但是微电子相关专业的西安高校的莘莘学子们,就多了一个选择:华羿微电子。

1960年出生的常虹博士,显然没有赶上这个好时候,当年的他,大学毕业后选择了出国。

在英特尔、美国万代等知名公司做了多年资深工程师、首席工程师甚至拿到了美国国籍之后,常虹博士归国创业,如今是华羿微电的研发总监。

一、华羿微电的近年业绩

华羿微电的核心业务是封测,在整个芯片产业链上,不能算是一个技术含量非常高的环节(这个结论本身就是产业升级的结果),但是公司面向的客户非常特殊,大多和汽车相关。

这也意味着,正是中国汽车产业的飞速发展,才让华羿微电这类企业有了成长的机会。

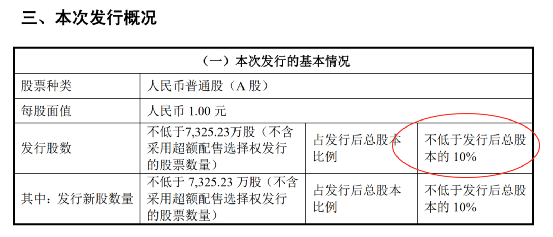

和绝大多数上市的企业不同,华羿微电上市的股份占比非常少。

简单测算下,如果IPO成功,上市部分大约只占总股本的15%左右。

华羿微电的最大股东是华天电子,而华天电子旗下还有另外一家封测公司:华天科技。

华天科技的总部,设在天水,更是一座人口只有300万人左右的西部小城。星空君查了下天水的房价,大约8000块左右,华天科技的员工人均收入,大约6-8000元左右。这样的收入,完全可以在这个小城过上体面的生活。

以前写科幻小说,找资料发现IBM总部在一个只有几千人的纽约卫星城小镇,叫阿蒙克。

如果中国成千上万个小城,都能有一家或者几家高科技企业,那么年轻人就不用挤破头去北上广深了。

这就是所谓的工程师红利。

数据来源:同花顺iFind,制图:诗与星空

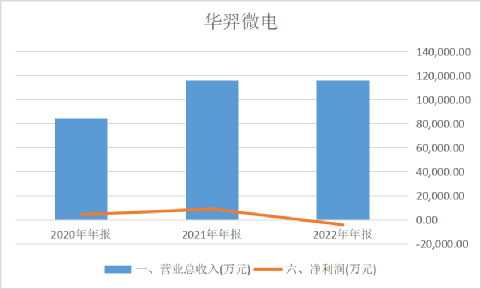

受到消费电子整个行业下滑的影响,华羿微电这两年的业绩表现比较差。

从2020年至2022年,华羿微电的营业收入分别为 84,670.67 万元、116,007.43 万元和 115,664.48万元,归属于母公司股东的净利润分别为 4,163.32 万元、8,813.40 万元和-4,320.92万元,主营业务毛利率分别为 12.75%、17.66%和8.89%。

招股书称,公司最近一年归属于母公司股东的净利润为负,主要是受宏观经济下行、半导体行业周期性波动、下游应用市场供求关系变化、上游原材料价格波动、生产规模的扩大及产品结构调整、研发投入增加等多种因素综合影响。

这两年全球PC、手机等消费电子,都出现了惊人的两位数的下滑,整个行业之中的任何企业,都很难独善其身。

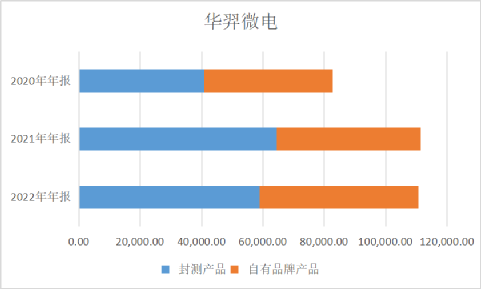

二、自有品牌业务异军突起

公司在招股书中,对产品线进行了分类,一类是封测产品,一类是自主品牌。

其中,自主品牌业务的客户以国内车企尤其是新能源车企为主。

即便是在全球消费不振的情况下,中国的新能源车行业依然逆势增长。这也带动了相关产业链的强势复苏。

数据来源:同花顺iFind,制图:诗与星空

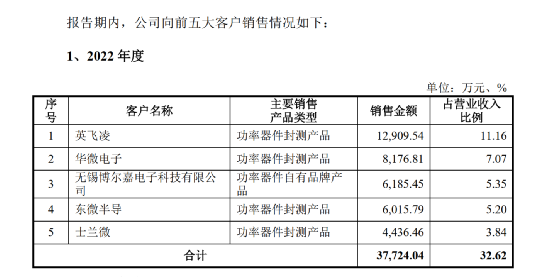

受益者不仅仅是中国产业链企业,汽车芯片类最大供应商英飞凌2022年的营收创历史新高,超过142亿欧元(折合1026亿人民币),在华销售额占比高达37%。

“巧合”的是,英飞凌也是华羿微电最大的客户。

中国不打压友好的高科技企业,讲究共赢,这叫人类命运共同体。

三、亏损根本原因

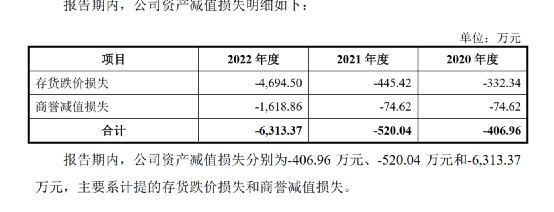

除了消费电子行业衰退对公司业绩造成影响外,从账面上看,公司2022年亏损还有两个原因。

一是存货跌价损失过大。

对于IPO中的公司来说,存货的变化尤其是变高,有可能是修饰利润的结果。

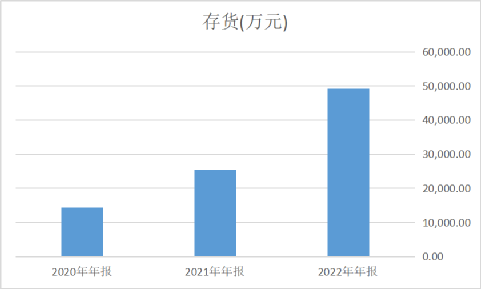

据招股书,华羿微电的存货分别为 14,380.99 万元、25,493.40 万元和49,217.37 万元。

数据来源:同花顺iFind,制图:诗与星空

尤其是2022年,公司存货的增幅与营收的增幅并不相符。

当然了,一方面要考虑公司可能的财报修饰风险,另一方面还要考虑行业的特殊性,为了防范各种限供风险进行囤货。本质上,存货出现的问题,还是和行业有关。

2022年存货跌价损失4694万元,2020年和2021年分别为332万元和445万元。这也说明2022年的存货风险比较大。

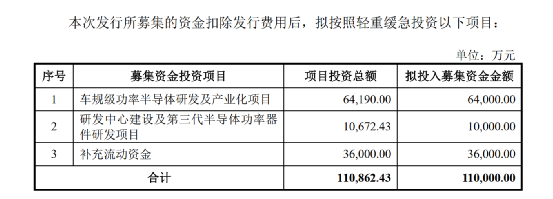

结合公司招股书中的募资用途,会发现公司下一步的主要发展方向,是车规级功率器件和第三代半导体功率器件。

公司已经把自身的命运,绑在了中国汽车产业的蓬勃发展的战车上。

二是商誉减值损失比较多。

2022 年公司计提商誉减值准备 1,618.86 万元,主要是 2017年收购西安后羿半导体所形成。在2022年,这部分商誉出现了减值。

上市之前处理掉劣质资产,通过计提商誉减值准备,轻松上阵,对公司未来的业绩发展有不小的帮助。

但是星空君认为,作为一名曾经的财报工作者,对这类数据有着异乎常人的敏感。公司财务部完全可以有其他的处理方式,比如通过重组,不体现在上市公司报表中,从而让报表变得好看。

本文作者可以追加内容哦 !