自2017年中国公募FOF诞生以来,FOF一路走过了萌芽期,正在一片广阔的市场上蓬勃发展。短短几年时间里,FOF呈现出高速成长的态势。从最开始的“小众”产品到如今投资者理财的一篮子“常备品”,FOF的未来将是星辰大海。

一、当前FOF发展态势良好

第一,规模逐渐扩大。

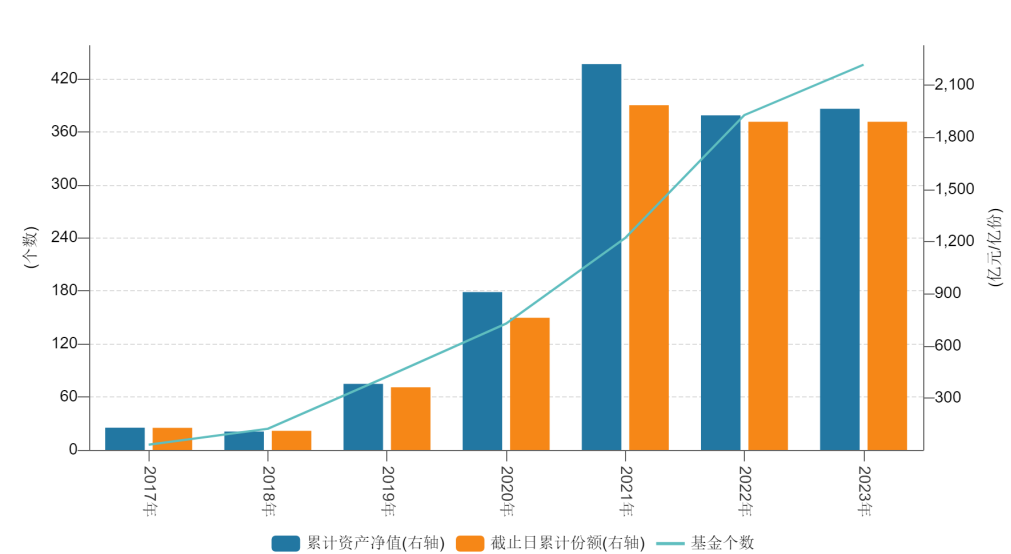

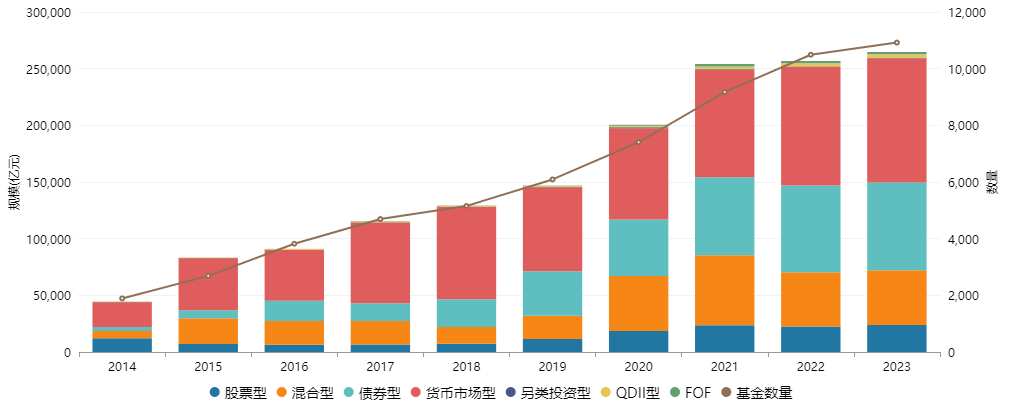

2017年9月初,首批6只公募FOF正式取得证监会批文,这标志着公募FOF正式起步。对比海外市场,中国公募FOF确实起步较晚,2017年作为公募FOF起步之年,全市场仅6只产品,合计资产净值规模近130.3亿元。

而FOF一路走来也并非是一帆风顺的,虽然到了2018年的发行数量增加到了24只,但是合计规模却降低至108.07亿元。直到2021年,FOF才实现了真正意义上的从萌芽走向蓬勃发展。根据Wind统计数据显示,到2021年,FOF的发行数量增加至240只,而资产净值合计超2200亿元,仅仅用了四年时间就达到了2017年首批发行规模的接近17倍。

自2022年,FOF发行有所放缓,到2022年底市场上FOF发行数量达379只,到2023年第一季度末,FOF发行总数达435只,累计规模达1965.57亿。

数据来源:Wind,日期截至2023年6月14日。

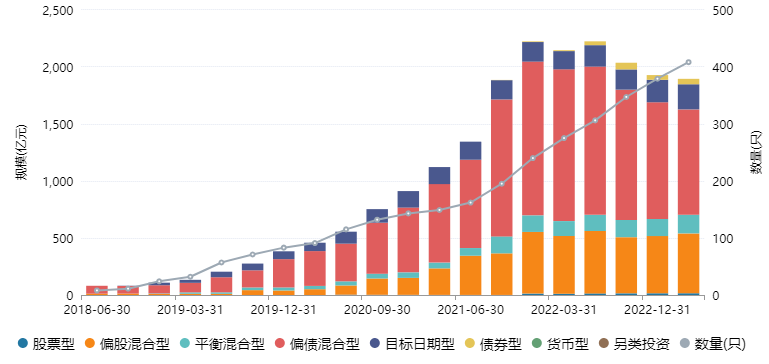

截至2023年6月14日,偏债混合型FOF规模达964.13亿元,占比49.06%;偏股混合型FOF规模达546.65亿元,占比27.82%;目标日期型FOF规模达223.28亿元,占比11.36%;平衡混合型FOF规模达168.22亿元,占比8.56%;债券型FOF规模达47.61亿元,占比2.42%;股票型FOF规模达15.39亿元,占比0.78%。相较2022年底,偏债混合型FOF的发行有所减少,而平衡型和偏股型今年有所提高。

数据来源:Wind,日期截至2023年6月14日。

第二,FOF基金管理人

数量稳健增长。

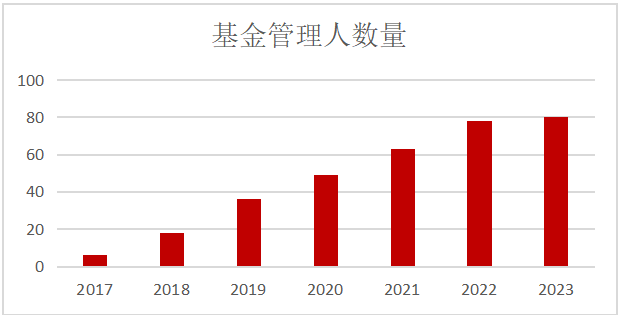

2017年时仅有六家基金公司的FOF首次获批,自2018年起,获批FOF的基金公司迅速增加。截至2023年6月14日,已经有80家基金公司积极布局开展FOF业务。根据Wind显示,前五大基金管理人合计管理规模超856亿。

数据来源:Wind,日期截至2023年6月14日。

第三,业绩表现良好。

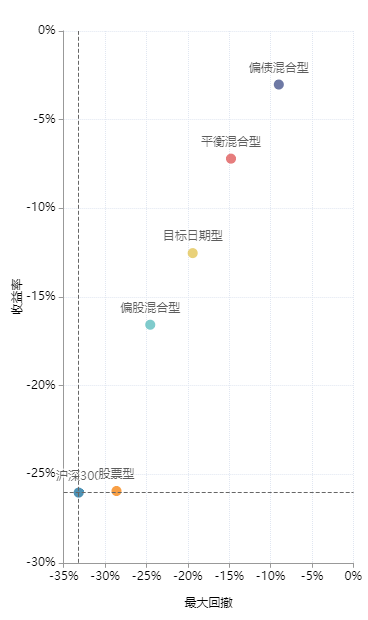

根据Wind数据显示,截至2023年6月14日,沪深300近两年来收益率为-26.04%,最大回撤为-33.19%,而反观FOF产品在近两年内的表现可以发现,除了股票型FOF表现不理想,其余的偏债混合型、平衡混合型、目标日期型、偏股混合型在收益率和最大回撤的表现上均较沪深300有比较明显的优势。

数据来源:Wind,日期截至2023年6月14日。

从区间年化收益来看,近两年万得FOF基金指数的收益率为-4.57%,优于沪深300的-14.36%以及万得偏股混合型基金指数收益率-11.4%。而在近五年来看,万得FOF基金指数年化收益率为4.64%,虽然低于万得偏股混合型基金指数的8.71%,却依然高于沪深300的0.41%。

数据来源:Wind,日期截至2023年6月14日。

第四,产品矩阵走宽走广。

FOF逐渐走入大众投资者的视野,随着FOF-LOF、ETF-FOF、QDII-FOF-LOF等创新产品的陆续推出,FOF逐渐走向新一级台阶,迈向更广阔的市场天地。

多家基金公司在2021年8月上报了首批FOF-LOF产品,FOF在传统模式上得到进一步的创新。FOF-LOF就是可以上市交易的FOF基金。在首批FOF-LOF的基础上,上交所开发了ETF-FOF,此类创新型FOF产品要求投资于股票ETF的资产占基金资产的比例不低于80%。因为我国具有丰富的ETF产品线,覆盖多种资产类别、行业、策略等,为FOF提供了优质的底层配置工具。同时,传统的FOF(不投资QDII基金)通常于T+1日估值,而普通的公募基金则是T日估值,这使得传统FOF的估值效率滞后于普通公募基金。而ETF-FOF可以使用ETF当日收盘价进行估值实现T日估值,这样一来资金利用效率得到了提高。

继首批FOF-LOF和首批ETF-FOF后,据证监会公布信息显示,首批2只QDII-FOF-LOF产品于2021年12月2日上报,进一步扩宽了FOF产品线,同时也宣告着FOF产品正式步入“航海”时代。QDII-FOF-LOF可以通过交易所交易、投资于海外产品的FOF基金,进一步拓宽FOF投资方向至全球市场,分散地域性风险,为投资者提供了更便利的全球资产配置的新选择。

二、FOF高速发展的原因

第一,公募基金快速发展

提供基础动力。

由于FOF的典型投资模式即“一篮子基金”,公募基金近年来的快速发展为FOF产品提供了更多样的底层基金标的选择,是FOF基金快速发展的基础动力。截至2023年6月14日,我国公募基金总规模已经达到26.56万亿,共计有10922只产品,较今年年初增加了431只。因此,在我国公募基金市场高速腾飞的时代背景下,FOF基金的发展空间也被扩大。同时,在公募基金数量庞大、基金业绩良莠不齐的情况下,FOF基金也成为了为投资者解决选基难题的另一选择。

数据来源:Wind,日期截至2023年6月14日。

第二,投资者观念变化

是助推器。

纵观过去,中国居民资产配置已经出现拐点,我们可以看到居民的财富配置逐步向金融资产转移,而基金投资也逐渐成为了中国居民获得资本性收入并实现其个人及家庭资产保值增值的重要途径。

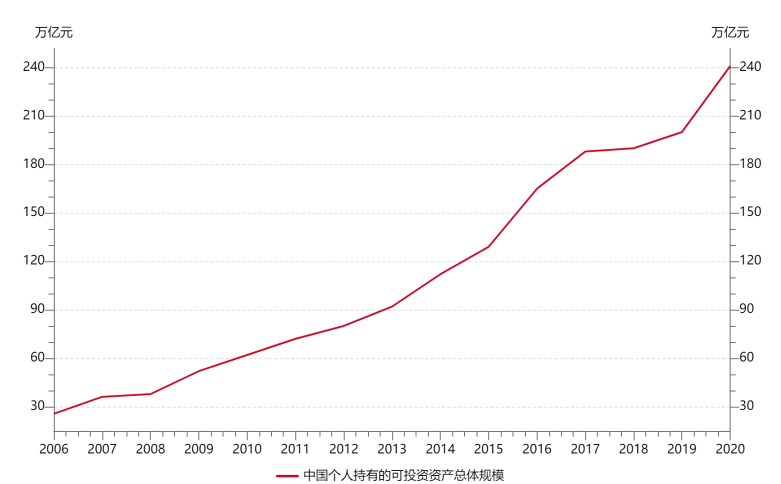

随着中国资本市场的不断完善以及房地产市场改革,炒房时代离我们渐行渐远,中国居民资产配置进一步向金融资产进发。在当下人口老龄化的时代背景下,居民对能提供长期稳健收益的金融产品的需求日益增加。根据Wind显示的招行私人财富报告统计数据,截至2020年,中国个人持有的可投资资产规模已经从2010年的62万亿上升到了241万亿元。而对于普通投资者来说,FOF基金正是一个可以借助专业人士力量实现资产配置的重要理财工具,未来将在家庭资产配置、养老规划中逐渐发挥更大的作用。

数据来源:Wind,日期截至2023年6月14日。

第三,养老改革或成

FOF腾飞加速器。

目前我国FOF基金已经有较良好的发展态势并展现出可观的潜力。随着个人养老金时代的到来,我国公募FOF将迎来重大发展机遇。

伴随人口老龄化加速,养老金维持收支平衡的可持续性受阻。根据中国社科院《中国养老金精算报告2019-2050》的预测,我国将在2028年出现养老金收不抵支,而2035年将耗尽累计结余。我国目前已经初步构建起以基本养老保险为基础、以企业(职业)年金为补充、与个人储蓄性养老保险和商业养老保险相衔接的“三支柱养老保险”体系。该体系中,第一支柱基本养老金制度由政府承担,虽然自21世纪以来,我国养老金水平持续上涨,由人均542元/月已上升至3450元/月,但基本养老金替代率平均不足50%且持续下跌,距离国际公认的比较适合的养老金替代率70%~85%的目标还差一定距离。第二支柱是以企业为主导提供的一种辅助性补充养老金计划,但目前仍存在覆盖范围狭窄,企业年金覆盖率不到10%;发展不均衡,集中在城市企业且中小企业难以承担为职工缴纳养老保险费用;企业(职业)年金基金累计结余相对较小,与其他养老金可持续水平高的国家仍有较大差距。第三支柱是个人储备的个人养老金,该支柱仍处于初创试点阶段,规模较小。截至2022年底,个人养老金参加人数为1954万,但缴费人数仅有613万,规模也仅仅达到142亿元。目前我国养老发展不均衡,存在过度依赖第一支柱的情况,需尽快加强对第三支柱的建设,这也是养老第三支柱发展的重大机遇。

2018年6月证监会发布了《养老目标证券投资基金指引(试行)》,其中明确指出“养老目标基金应当采用基金中基金形式或中国证监会认可的其他形式运作”,并且规定“养老目标基金应当采用成熟稳健的资产配置策略,控制基金下行风险,追求基金长期稳健增值。投资策略包括目标日期策略、目标风险策略以及中国证监会认可的其他策略”。由此可见,FOF基金追求稳健收益的运作模式成为养老目标基金的主要运作模式,这也为FOF的高速发展奠定了坚实的基础。经过短短几年的发展,根据Wind数据显示,基金成立日期截至2023年6月14日的公募养老目标FOF产品共计231(仅A类)只,规模达872亿元。可见,随着第三养老支柱的崛起,公募养老FOF也在其助推下快速发展。

对标海外市场,美国作为FOF的发源地对于我国FOF的发展前景具有很强的参考性。

美国的养老金体系是世界上最庞大的养老金体系之一。其中,第一支柱是由政府承担的联邦社保基金(OASDI),近年来对第一支柱的依赖已经逐渐降低。第二支柱是由企业个人共同承担的职业养老金,包含收益确定型(Defined-benefit plan, DB)和供款确定型(Defined-contribution plan,DC),以401(K)和403(B)为代表。第三支柱则是个人出资的养老储蓄计划,个人退休金(IRAs)则属于第三支柱中的主要部分。经过多年的完善和发展,美国养老体系的第二支柱DC计划以及第三只支柱IRAs得到了迅猛发展,而IRAs因为其免税政策更是成为了私人养老制度中的重要组成部分。

根据美国投资公司协会(ICI Investment Company Institute)的数据统计,截至2023年第一季度末,美国养老市场规模总计达到35.4万亿美元,其中IRAs规模达到了12.5万亿美元,占比达35.3%,其中42%的IRAs资金流入了美国共同基金市场。这为美国FOF基金在养老市场拓宽市场提供了良好的基础。除此之外,美国劳工部在2006年出台的《养老金保护法案》中推出了养老金合格默认投资选择(Qualified Default Investment Alternative, QDIA)。该制度下,雇主养老金计划中的养老金账户默认投资于QDIA基金中,进而促进养老金规模的持续增长。而养老FOF由于其适合长期持有以及稳健收益的特性成为了退休计划的主要投资标的。

数据来源:数据来源于美国投资公司协会ICI。

可以看出,由于政策层面上对个人养老体系上做出了较大的支持,加之养老投资追求稳健收益的客观属性,FOF基金成为优质选择,而不断加速发展的养老第三体系也有望成为FOF基金腾飞加速器,助力其步入新高地。

三、展望未来FOF市场

我国公募FOF已经走过了萌芽期,在政策的扶持、制度改革的助推、底层资产的不断丰富、投资者需求不断扩大的背景下,FOF将走向星辰大海。在未来,FOF市场的发展或将体现出专业化、多样化、开放化的特点。

第一,专业化。

由于FOF是在基金中优中选优,这对FOF基金管理人提出了更高的要求。特别是对于养老目标FOF追求稳健收益的目标,这对基金管理人的专业能力做出了更高层面的要求。证监会也在 《养老目标证券投资基金指引(试行)》中明确提出了养老目标基金的管理人要求,其中包括成立满两年,最近3年平均公募基金管理规模(不含货币市场基金)在200亿元以上或管理的FOF业绩波动性低、规模较大。可以预见的是,随着FOF市场的慢慢崛起,基金管理人之间的竞争也将加剧,这也将促使其专业能力提升,而无论是其职业素养还是团队专业素养,都可以预见将呈现质的飞跃。

第二,多样化。

首先是产品多样化,未来FOF基金产品的发展方向主要有两方面:一个是养老FOF产品,类比美国过去因为养老制度改革而带动的FOF的蓬勃发展,我国的养老第三支柱才刚刚起步。如果可以在政策、制度、机构等多维度共同完善该体系,未来FOF在养老第三支柱市场中还有无限可能。第二个是普通FOF产品,在多元投资这个领域,FOF基金在公募基金领域的发展也刚开始崭露头角,随着资管行业刚兑被打破,投资者会慢慢意识到能实现多元资产配置的基金产品的重要性。

其次是管理模式和投资策略的多元化。随着未来政策的不断开放,FOF的投资范围有望扩大,进而丰富可操作金融工具选择以及可选投资策略。同时,借鉴美国的FOF发展进程,其主要衍生出了四种管理模式:“内部管理人+自有基金组合、内部管理人+市场基金组合、外部投资顾问+自有基金组合、外部投资顾问+市场基金组合。随着我国金融业的不断发展,在未来也有望扩展出全新的管理模式。

第三,开放化。

随着我国金融市场的不断改革,FOF势必将走上一条更开放的路。近年来,我国不断深入建设自贸区、开通沪港通以及深港通等互联机制,我国现代资本市场正在逐步与全球资本市场同步。不断敞开的大门让更多符合条件的外资、合资私募基金管理人进入中国,不断优化的制度也吸引着更多境外基金管理机构进入中国。资本市场机构投资者类型的不断丰富,也将促进FOF基金的发展,走得更广,更远。

允许符合条件的外资、合资私募基金管理人从事境内私募基金管理业务,可以吸引更多优秀的境外基金管理机构进入中国,丰富资本市场机构投资者类型,深化市场投资广度和深度。

借鉴国外现成的管理模式、投资理念、投资策略等,提高我国基金行业的投资管理水平,促进FOF基金的发展,也是大势所趋。

$东方红欣和积极3个月持有混合(FOF(OTCFUND|018511)$$东方红欣和平衡两年混合(FOF)(OTCFUND|011587)$$东方红欣和积极3个月持有混合(FOF(OTCFUND|018512)$

风险提示:本材料中包含的内容仅供参考,信息来源于已公开的资料,我司对其准确性及完整性不作任何保证,也不构成任何对投资人的投资建议或承诺。市场有风险,投资需谨慎。前瞻性陈述具有不确定性风险,不代表任何投资意见或建议,本公司不对任何依赖于该内容而采取的行为所导致的任何后果承担责任。养老目标基金,“养老”名称不代表收益保障或任何形式的收益承诺,养老基金不保本,也不保证最低收益。

本文作者可以追加内容哦 !