Money Tide将基于上篇对$明冠新材(SH688560)$基础价值的研究,进一步深入探寻公司现阶段最能打的业务--背板,它在产业链、供应链核心竞争力如何?它在同行业可比公司中处于何处?背板的市场空间如何?它又存有怎样的隐忧?

另外,我们还将讨论明冠新材是怎么处理博创宏远的?以下是Money Tide与研究员的讨论实录。

Q:研究明冠快1个月了,你对这家公司的总认知是什么?

A:这是一家极具野心的公司,它的进取心非常强。在做大太阳能电池背板的同时,上市后的明冠在不断扩大太阳能电池封装胶膜、铝塑膜的产能,大有将后两者做大之势。这让公司走出上市前以背板为主营业务收入来源的单一性结构。

据其招股书,2017年-2019年,公司背板收入5.92亿元、8.57亿元和8.84亿元,占当期主营业务收入99.99%、99.2%和94.11%(占当期营收总额99.56%、98.89%和93.42%)。

2020年-2022年,明冠背板收入8.39亿元、10.54亿元和10.93亿元,占当期营收总额91.31%、81.8%和62.74%(剔除博创宏远相关数据,2022年背板收入占比70.2%)。

Q:的确,过去两年,背板对明冠营收贡献率在走低。不过,我想知道作为公司营收第一大来源,它的背板业务有什么过人之处吗?

A:背板也称背膜,是一种位于太阳能电池组件背面的光伏电池封装材料,能在户外环境下保护太阳能电池组件抵抗光湿热等环境影响因素对EVA胶膜、电池片等材料的侵蚀。

明冠背板产品是基于M膜的复合背板产品系列,其核心竞争力在于M膜制膜技术。通过对M膜产品的持续运用,公司开发出TPM/KPM结构背板产品;同时,基于成熟的太阳能电池背板的聚烯烃类薄膜制备相关技术,以M膜产品并作为背板内层材料,采用耐候性PET膜替代TPM/KPM中的TP/KP结构,经涂布复合后,成功开发出BO产品系列产品,降低了产品成本。

相对于双面氟膜背板尤其是T膜70%左右的反射率,M膜反射率在80%-90%甚至以上,因此对于组件功率有1-2W提升。

同行业可比公司$中来股份(SZ300393)$、$赛伍技术(SH603212)$等,其主要背板产品的内层是基于涂覆技术,由氟树脂等材料涂覆形成,其主打产品核心竞争力在于涂覆技术。

这也为明冠在面对2020年第四季度以来PVDF材料价格上涨过快赢得了应对空间,公司及时调整背板产品产销结构,向新老客户积极推广BO型背板产品,压缩K系列背板销售占比。

明冠2021年财报显示,自2020年Q4至2021年,背板部分原材料市场价格涨幅较大,给公司原材料成本管理带来一定压力,尤其PVDF膜上涨达100%以上。2022年财报亦显示,期内,PVDF薄膜市场价格居高不下,给K系列背板带来较大的成本压力。

Q:说到这里,你先解释下什么是PVDF?

A:好的,PVDF也即“聚偏氟乙烯”,是K系背板的原材料。采用PVDF薄膜生产的太阳能电池背板,中间层为PET基膜,通过胶粘剂与PVDF薄膜复合在一起。其中,内外两侧均采用PVDF薄膜的为KPK结构,仅外侧采用PVDF薄膜的为KPM结构。

另一系列T系背板则是采用杜邦PVF薄膜生产的太阳能电池背板,PVF也即“聚氟乙烯”。同上,内外两侧均采用杜邦PVF薄膜的为TPT结构,仅外侧采用杜邦PVF薄膜的为TPM结构。

Q:这么说来,是含氟背板原材料价格上涨,倒逼公司加大无氟BO结构背板出货的。

A:可以这么说吧,因为双面氟膜背板均价>单面氟膜背板>无氟BO背板。

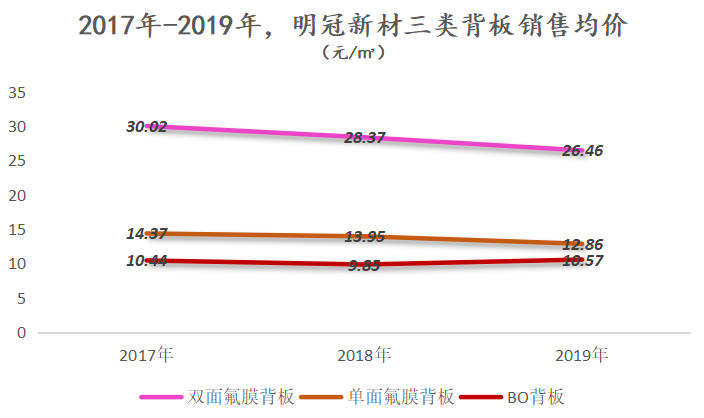

明冠新材招股书显示,2017年-2019年,公司双面氟膜背板均价30.02元/、28.37元/、26.46元/,单面氟膜背板均价14.37元/、13.95元/、12.86元/,BO背板均价10.44元/、9.85元/、10.57元/。

不过,BO背板毛利率更高。同期内,公司单面及双面氟膜背板毛利率22.41%、20.45%、20.31%,BO背板毛利率8.45%、25.27%和38.49%。

Q:接下来,复盘一下明冠BO背板是如何成长起来的吧。

A:公司BO背板起初主要面向海外市场,自2019年起已大批量远销新加坡、韩国、印度、越南等国家,海外客户主要有REC、LG、VinaSolar等国外大型组件企业。2020年开始,部分转国内销售。

不过,2021年之前,BO背板对公司营收贡献较小。2017年-2020年,公司BO背板收入3175.26万元、7794.83万元、1.51亿元和1.1亿元,占当期营收总额5.36%、9.09%、17.11%和11.97%。

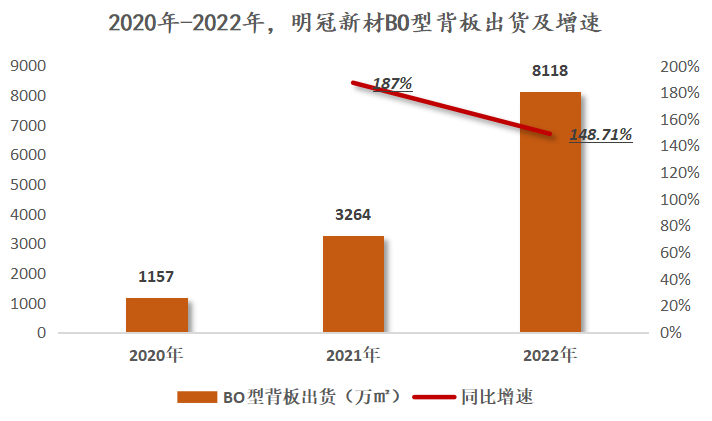

据公司披露,2020年背板累计销售出货7064.02万平米,其中BO型背板出货1157万平米,占出货总量的16.38%。根据中国光伏协会新增装机数据测算,2020年公司销售的太阳能电池背板全球市场占有率约15.57%,太阳能电池背板市场份额已连续三年获得行业占比第三。

2021年,公司累计销售太阳能电池背板8863.92万平米,国内有机背板市场占比约12.88%,市场份额行业占比第三。其中,BO背板放量,累计出货量达3264万平米增长187%,占出货总量的37%。

2022年,公司BO型背板持续放量,出货量8118万平米增长148.71%,占背板年度总出货量10370万平米的78.3%,继续保持全球市场占有率第一;期内BO背板收入7.73亿元,占(剔除博创宏远相关数据)的营收总额15.56亿元的49.66%。

值得一提的是,BO背板的持续放量,也让明冠背板业务毛利率在2022年止跌,同比增加4.54个百分点至23.48%,录得过去六年来最高数值。(2017年-2022年,公司背板毛利率21.66%、20.89%、23.41%、19.8%、18.94%和23.48%)

Q:如此看来,过去两年,明冠背板业务结构调整得很成功。得益于技术路线的不同,让公司在面临含氟背板原材料价格上涨的时候,拥有极大的灵活调整空间。

A:是这样的。

不过,需注意的是,2023年Q1公司背板毛利率没能保持住2022年势头。这个上篇已讲过,此处不作更多讨论。

此外,2022年,公司背板出货量未能保持行业第三的位置。根据同行业上市公司披露,2022年,中来股份背板销量同比 47.32%至24729.07万,赛伍技术背板销量同比-1.33%至12946万,福斯特背板销量同比 80.64%至12323.84万,乐凯胶片背板销量同比-4.8%至7676.97万,回天新材背板销量同比 16.23%至6815.23万。

这意味着现阶段公司最能打的背板业务,其出货量已被福斯特超越,排名落至前三开外。

Q:我看到了背板行业竞争也是蛮激烈的,明冠背板业务盈利能力在同行业可比公司中处于一个什么样的位置?

A:占中来股份2022年营收总额28.35%的背板实现收入同比 46.68%至27.15亿元,毛利率相较上年同期增加2.76个百分点至23.82%。

占赛伍技术2022年营收总额36.44%的背板实现收入同比 5.2%至14.99亿元,毛利率相较上年同期增加2.94个百分点至15.35%。

占福斯特2022年营收总额7.1%的光伏背板实现收入同比 84.74%至13.41亿元,毛利率减少1.12个百分点至12.07%。

占乐凯胶片2022年营收总额42.2%的太阳能电池背板实现收入同比-17.52%至8.73亿元,毛利率相较上年同期减少1个百分点至5.78%。

2022年,明冠新材背板业务毛利率23.48%,仅与龙一中来股份有微弱差距。换句话说,明冠与中来背板业务的盈利能力要大幅跑赢其他同行业可比公司。

Q:但,2022年明冠与赛伍背板收入陷入缓增,中来及福斯特则保持快速增长。

A:是的,此前2021年,中来股份背板收入18.51亿元增长36.59%,福斯特背板收入7.26亿元增长30.11%。不过,这跟公司的产能紧密相关。

Q:在上篇你有提到明冠2022年背板产能为1.1亿 ,并计划2023年将产能拓至2.2亿。你现在接着讲下同行业可比公司背板产能及在建产能情况。

A:根据中来股份对2022年财报问询函的回复,至2022年末,公司背板年产能2.2亿。此外,公司另有“年产2.5亿平方米通用型(透明、白色、黑色等)光伏背板项目”在建。

赛伍技术2022年财报披露,公司背板产量13432万,产能利用率79.95%。以此测算,公司背板产能为16800.5万。另致电公司证券部获悉,赛伍目前没有在建、新建产能;不过,公司产能在提升过程中,主要是通过现有产能的提速改造。

福斯特2022年财报披露,公司背板产量12017.41万,产能利用率107.3%。以此测算,公司背板产能为11199.82万。此外,还有11000万在建产能,预计2023年投产。

乐凯胶片2022年背板产量7728万,产能利用率110%,以此测算,公司现有背板产能7025.45万。

回天新材2022年背板产能8000万/年,另有“常州回天年产3600万平方米太阳能电池背膜扩建项目”在建,预计2023年上半年投产。

Q:我记得今年2月,明冠还在合肥肥东投建了“年产3亿平米太阳能背板”项目。换句话说,明冠与中来未来背板产能将位列行业第一梯队。扩产之下,背板未来市场如何?

A:国内背板早期是进口替代发展起来的。早期由于技术限制,国内背板生产企业所需原材料氟膜、胶粘剂等主要依赖进口,价格较高或供货期不能保证,再加上背板生产设备及工艺技术的限制等因素,在过去较长一段时间内,我国背板需求主要依赖进口。

但是近年来在光伏发电平价上网和降本增效的市场压力下,国外传统背板生产商由于不适应产品价格快速下降的市场变化,导致利润率变薄,市场份额逐步降低并逐步退出太阳能电池背板市场。

近年来,相继有日本凸版、韩国LG和美国Madico逐步退出太阳能电池背板市场。与此同时,国产光伏背板生产企业整体崛起,市场占有率不断提升,市场集中度也逐年提高。

根据中国光伏协会统计数据,2021年我国光伏背板行业前五大企业出货量达到5.37亿平方米,市场占有率高达63.13%。

根据欧洲光伏协会预测,在光伏发电成本持续下降和新兴市场的有力推动下,全球光伏市场将保持较快增长,乐观情形下,2025年全球新增光伏装机量将达到346.7GW,复合增长率约20%。光伏背板作为光伏组件的重要辅材,其需求量主要取决新增光伏装机量及光伏组件产量,在光伏政策向好、光伏组件需求持续增长的趋势下,光伏背板需求将迎来良好的增长趋势。

招商证券预计2023年,背板行业需求同比增长41%。

Q:那背板行业有什么隐忧吗?

A:有的,主要是随着双玻组件市场份额的提升,会抢占部分背板的市场份额。(双玻组件由两块钢化玻璃、封装胶膜和太阳能电池硅片,经过层压机高温层压组成复合层,电池片之间由导线串、并联汇集到引线端所形成的光伏电池组件。)

海优新材2023年5月定增注册稿显示,常规双玻组件和双面双玻组件开始得到广泛应用。双玻组件具有的抗PID、抗蜗牛纹、抗隐裂、抗风沙、抗盐雾、抗湿热等高可靠性基本成为行业共识,对于自然条件比较严苛的地区,具有可靠性优势的双玻组件几乎已成标配。

另据明冠新材2022年财报,目前,光伏组件封装用背板主要包括双面涂覆型、复合型、玻璃及共挤型背板。2022年,双面涂覆型背板及玻璃背板合计占比均超过35%,复合型背板市场占比约27%。

招商证券2023年1月研报也指出,近年来, 双玻组件的应用减少了一部分背板需求。相比于传统单面组件,双面组件除了正面正常发电外,背面也能接收来自环境散射光和反射光进行发电,有着更高的综合发电效益。而凭借玻璃背板耐候性、阻水性、抗UV老化等方面的优异性能,双玻组件占据了双面组件大部分份额。

不过,据其分析,针对不断扩大的双面组件市场以及玻璃背板带来的冲击,背板企业积极推广透明背板,希望借此切入双面组件市场。2020-2021年光伏玻璃供应紧张,价格上涨明显。双面单玻组件(3.5mm 透明背板)具备明显成本优势。透明背板作为玻璃的替代品,得到一定的推广。

但随着光伏玻璃产能释放,价格回归正常区间后。耐候性、透光率等方面性能更佳的玻璃背板,对于组件内部的保护能力更加优异,能够长期、稳定的保证双面组件背面增益,是目前双面组件主流的背板选择。

招商证券认为,在透光率与抗UV老化等双面组件背板的核心性能上,透明背板相较玻璃仍有较大差距。因此,透明背板下游接受度的显著提升尚有待观察。

Q:你上面一直有提到博创宏远,可以扼要地阐述这一事件吗?

A:博创宏远主营磷酸铁、磷酸铁锂等锂电池、锂电原材料研发、生产、加工、销售。

2022年初,全资子公司明冠投资与安康高新区管委会签订了关于年产4万吨磷酸铁生产项目的招商引资协议,并约定安康高新投将其持有的博创宏远35%股权转让给明冠投资。

事实上,在这之前的2021年11月,明冠投资就以4000万元代价收购兴华同创所持有的兴华财通70%股权。兴华财通为私募股权、创业投资基金管理人,其管理的安康兴华对外投资了博创宏远,投资总额为3500万元,持有博创宏远35%股权。明冠投资通过收购兴华财通70%股权间接控制了博创宏远35%股权。

2022年3月,明冠投资以3948.12万元代价通过公开摘牌方式收购安康高新投持有的博创宏远35%股权。至此,明冠新材合计控制博创宏远70%的表决权。

2022年12月,安康高新区管委会向明冠投资、博创宏远送达《关于停止相关招商引资协议书的决定书》,以明冠投资怠于推进项目建设为由,决定停止履行招商引资协议,并告知明冠投资及博创宏远,安康高新投将单方解除2022年3月11日博创宏远《股权转让协议》,收回明冠投资受让的35%股权。

由此,明冠新材已无法对博创宏远实施有效控制。

基于该事件,年审会计师天健会计师事务所(特殊普通合伙)对公司出具了带强调事项段的无保留意见内部控制审计报告。天健会计师事务所认为,公司2022年取得博创宏远控制权后无法实施有效控制,且投资后未能识别相关风险。该事项表明,明冠新材公司及子公司投资后风险管控的内部控制未能得到有效实施,存在非财务报告内部控制重大缺陷。

不过,截至目前,明冠新材已实现了将兴华财通、博创宏远相关的资产与业务与上市公司体系的完全脱离。

2023年3月,安康市高新区管委会、安康高新投、明冠投资与博创宏远达成《和解协议》。2023年4月,明冠投资将其所持有的博创宏远35%股权转让给安康高新投,转让对价4540.338万元(初始投资成本 15%的财务费用)。

根据明冠披露,2023年6月,明冠投资已将其持有的兴华财通70%股权转让给赣州睿象,转让价款总额为4500万元。

明冠新材表示,未来公司将专注于新能源领域新型复合膜材料产品的生产、研发与销售,进一步做大做强主业。

Money Tide仅对公司进行价值层面研究,不对公司股票价格变动进行预判,市场有风险,投资需谨慎。

本文作者可以追加内容哦 !