冶金全流程优质服务商,低碳技术领先快速成长

1.1.技术领先的冶金工程服务商,股东重组赋能技术 市场提升

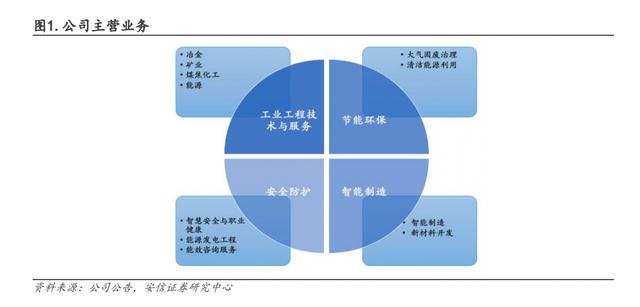

中钢国际工程技术股份有限公司(以下简称“中钢国际”)为国际低碳冶金工程领域的全过程服务商,业务范围覆盖冶金工程设计、设备、施工等全产业链环节,技术水平和品牌影响力位居行业前列。

#A股反攻能否延续?#$中钢国际(SZ000928)$$北方国际(SZ000065)$$中工国际(SZ002051)$

经过50年的发展,公司已成为国内外领先的冶金工程技术服务公司,具备冶金行业全流程服务技术集成能力,尤其在低碳冶金领域技术优势突出,其带式焙烧球团、高炉低碳技术、长材轧制等自主研发的低碳技术市场份额持续提升,为钢铁企业提供绿色低碳工程技术服务。

同时公司围绕以工程总承包为核心的冶金工程业务,在节能环保、安全和职业健康、智能制造等领域进行多元化拓展。

公司下属全资子公司中钢设备以冶金业务为核心,横向拓展至矿业、煤焦化工、电力、节能环保等领域,为各领域企业提供全生命周期服务和可持续的一体化解决方案。

公司聚焦钢铁行业绿色低碳转型,参与高炉低碳技术和氢冶金工程化验证,不断推广自有知识产权的工程化应用。

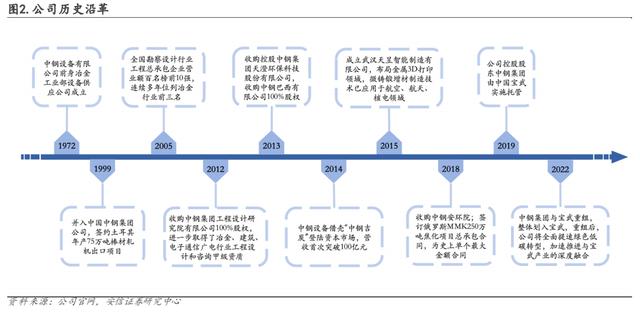

公司前身为成立于1972年的冶金工业部设备供应公司,1999年并入中国中钢集团公司(以下简称“中钢集团”),并签约土耳其年产75万吨棒材轧机出口项目,开启了国际冶金工程项目总承包之路。

2012年,公司收购中钢集团工程设计研究院有限公司100%股权,进一步取得了冶金、建筑、电子通信广电行业工程设计和咨询甲级资质。

2014年,公司通过借壳“中钢吉炭”成功上市,上市公司更名为“中钢国际工程技术股份有限公司”,营收首次突破100亿元。

2020年10月底,公司控股股东中钢集团由中国宝武钢铁集团有限公司(以下简称“中国宝武”)实施托管。

2022年12月底,经报国务院批准,中国宝武与中钢集团实施重组,中钢集团整体划入中国宝武,并于2023年6月底完成划转。

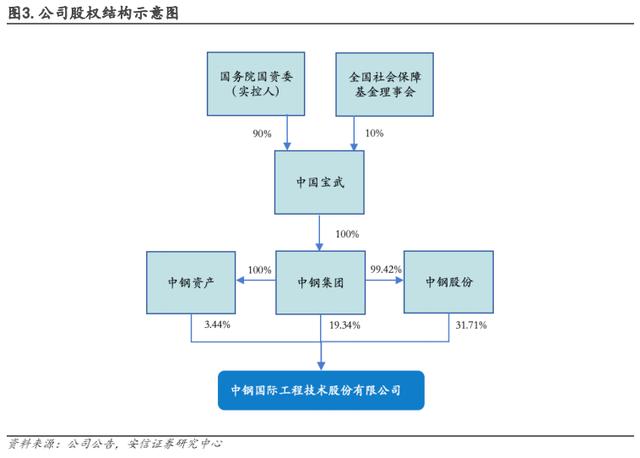

中钢集团合计持股54.5%,和宝武集团重组完成。

2023年6月底,中国宝武与中钢集团完成重组,中钢集团整体划入中国宝武,本次划转完成后,公司直接控股股东仍为中钢集团,实际控制人仍为国务院国资委。

截至2023年一季度末,中钢集团直接持有公司2.48亿股股份,占总股本的19.34%,通过其控制的中钢股份、中钢资产间接持有公司4.50亿股股份,占总股本的35.15%,中钢集团合计持股比例为54.49%,为公司控股股东,中国宝武则通过100%控股中钢集团成为公司的间接股东。

中国宝武为国内领先的钢铁生产者,在宝武托管中钢集团期间,公司已完成多项宝武低碳冶金示范工程,本次重组后为公司低碳冶金技术研发提供了更大的工程实践平台,同时有望助力公司推进国际化发展,在项目承揽和技术提升上进一步赋能。

1.2.营收业绩恢复快速增长,海外业务发力在手订单充足

营业收入快速增长,2022年、2023Q1业绩表现亮眼。

2018-2022年,公司各年营收均维持同比正向增长,由83.67亿元增长至187.18亿元,期内CAGR达22.30%,受疫情影响,2020-2021年维持个位增速,2022年海外项目执行进度加快,全年实现营业收入187.18亿元,同比增长18.00%。

2018-2022年,公司归母净利润由4.41亿元增长至6.31亿元,CAGR为9.37%,增速弱于营收复合增速表现,主要由于毛利率总体下行。

2022年公司实现归母净利润6.31亿元,同比下降2.74%,主要由于2021年处置重钢股票产生4.04亿元非经常性收益,若观察主营业务业绩表现,2022年公司扣非归母净利润为5.52亿元,同比高增66.73%。

2023Q1,公司恢复营收和业绩快速增长态势,实现营业收入51.09亿元,同比增长67.50%,增速为2018年以来同期最高水平;实现归母净利润2.08亿元,同比增长61.64%,为上市以来同期最高增速水平。

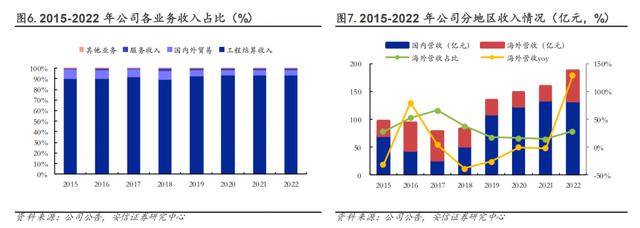

工程结算收入占比超九成,2022年海外营收增速大幅反弹。

公司围绕工程总承包主营业务,近年收入占比维持在90%左右,2022年工程结算收入占比达到93.56%,其次为国内外贸易和服务收入,营收占比分别为4.66%和1.65%。

若观察国内外业务情况,2015-2022年公司海外营收由27.53亿元增长至53.97亿元,CAGR达10.09%,各年营收同比增速和占比呈现一定波动,受全球经济危机影响,2018年为公司海外业务营收增速低谷,当年营收同比-38.33%,此后同比增速逐年修复,2022年公司克服疫情及国际贸易形势复杂等不利影响,海外业务逆势增长128.86%。

在海外营收占比变化上,除2019-2021年,其他各年营收占比均在28%以上,2020、2021年或主要受疫情和海外政局变化影响,占比收缩至15%左右,2022年海外收入占比快速回升至28.83%。

2023Q1海外订单增速亮眼,“一带一路”地区贡献90%海外订单。

公司过去五年新签订单增速总体下行,2020年新签合同额287.68亿元,yoy 40.8%,此后两年增速连续下滑,或主要由于冶金建设需求受经济建设增速影响,国内冶金市场需求发生变化,同时近三年受疫情和海外政治格局影响较大。

公司2022年实现新签合同额184.02亿元,同比-33.50%,海内外新签合同额均同比减少,海外业务新签合同额占37%,其中近年90%的海外签约额来自“一带一路”沿线国家。

2023Q1,公司实现新签合同额40.61亿元,同比下降10.0%,其中海外业务新签合同额13亿元,同比高增120.0%,海外订单开拓增速亮眼。

公司在手订单充裕,截至2023Q1末,已执行未完工部分预期收入341.97亿元,已签订合同但尚未开工项目25个,合同金额合计131.97亿元,上述2项合计规模为473.94亿元,为2022年总营收的2.5倍。

2 钢铁行业降碳需求强劲,“一带一路”助推国际化布局

2.1.钢铁行业降碳目标明确,政策驱动低碳转型

钢铁行业为高碳排放行业,全国碳排放量占比15%左右。

2020年9月22日,我国在第75届联合国大会一般性辩论上发表重要讲话,承诺二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

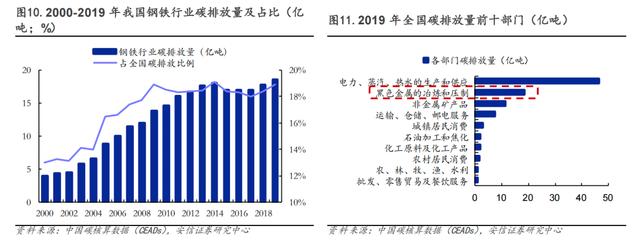

钢铁行业为我国典型的高能耗、高碳排放行业,工业碳排放量与钢铁产量具有较大的相关关系,根据新华社内容,我国钢铁行业碳排放量占全国碳排放总量的15%左右,是制造业31个门类中碳排放量最大的行业。

根据中国碳核算数据库统计,2019年我国钢铁行业二氧化碳排放量为18.53亿吨,在全社会行业口径下,仅次于电力行业,占全国碳排放量的比例为18.92%,较2000年增长5.91个pct。

吨钢综合能耗下降目标明确,吨钢碳排量位居世界高位。

我国钢铁行业节能降耗工作持续推进,2022年全国重点大中型钢铁企业吨钢综合能耗达到551.4千克标准煤,较2006年下降约88kg标准煤,下降幅度接近14%。2021-2022年全国重点企业吨钢综合能耗出现小幅回升,主要系钢铁需求下降、整体产能利用率有所降低所致。

根据发改委等三部委印发的《关于促进钢铁工业高质量发展的指导意见》,力争到2025年全国吨钢综合能耗进一步降低2%以上,预计2025年吨钢能耗能够降至540kg标准煤。从全球主要国家的吨钢碳排放量数据来看,2019年中国吨钢碳排放量达到1.8 tCO2/t,仅次于印度,高于1.7 tCO2/t的全球平均水平,与国际先进水平仍存在较大差距。

钢铁行业降碳目标明确,政策密集发布助力低碳转型。

2021年10月以来,国家发展改革委和有关部门先后印发实施了多份高耗能行业的降碳工作政策文件,制定了钢铁等重点领域改造升级指南,将钢铁等领域的节能降碳改造升级作为重点支持方向,通过中长期贷款等多种支持方式,推动一批节能降碳效果明显、示范作用强的项目加快建设,引导钢铁等重点行业加快实施节能降碳改造升级。

2022年2月,国家发改委等三部委印发的《关于促进钢铁工业高质量发展的指导意见》中明确,2025年力争80%以上钢铁产能完成超低排放改造,吨钢综合能耗降低2%以上,水资源消耗强度降低10%以上,确保2030年前碳达峰。

钢铁行业降碳目标主要有三大实现路径,包括深化钢铁产业结构、压减粗钢产量以及节能减排技术升级。2022年8月,工信部等三部委印发的《工业领域碳达峰实施方案》中提到,2025年短流程炼钢占比达15%以上;2030年,富氢碳循环高炉冶炼、氢基竖炉直接还原铁、碳捕集利用封存等技术取得突破应用,短流程炼钢占比达20%以上。

此外,《钢铁行业碳达峰及降碳行动方案》正在修订,其中行业碳达峰目标初步定为:2025年前,钢铁行业实现碳排放达峰;到2030年,钢铁行业碳排放量较峰值降低30%,预计将实现碳减排量4.2亿吨。

多家钢企跟随国家政策指引,明确在2022-2025年力争实现碳达峰,2025-2035年力争实现碳排放量较峰值降低30%,2050-2060年力争实现碳中和。

行业层面来看,根据中国钢铁工业协会发布的《钢铁行业碳中和愿景和低碳技术路线图》,未来中国钢铁行业实施“双碳”工程按照时间节点分为四个阶段:1)在 2030 年前,积极推进稳步实现碳达峰;2)2030-2040年,创新驱动实现深度脱碳;3)2040-2050 年,实现重大突破冲刺极限降碳;4)2050-2060年,融合发展助力碳中和。

从企业层面的碳减排、碳中和目标来看,部分钢企提出了比行业更为严苛的降碳目标。

钢企固定投资结构改善,提升低碳改造投入为长期趋势,从我国钢铁行业固定资产投资完成额的历史数据来看,2006年以后我国钢企的投资主要经历了三个阶段:

1)2007-2013年:我国钢铁行业固定资产投资呈现整体上行趋势,钢铁企业通过扩大固定资产投资进行大量高炉建设和产能扩张;

2)2014-2017年:由于前期投资规模过大且投资结构不合理导致钢铁行业出现产能过剩,2014年以来钢铁行业固定资产投资呈逐渐放缓的态势;

3)2018-2022年:在国家降碳减排的政策驱动下,国内钢企相继增加设备改造投入以及环保投入,以达到降碳要求。

根据生态环境部统计,截至2022年底,全国共2.07亿吨粗钢产能完成全流程超低排放改造并公示,4.8亿吨粗钢产能已完成烧结球团脱硫脱硝、料场封闭等重点工程改造,上述产能占全国粗钢总产能的2/3。

整体上,过去十五年,我国钢铁行业固定资产投资结构发生一定变化,由新建厂房扩张产能逐步向改造降耗方向倾斜,未来提升低碳改造投资仍为长期趋势。

钢铁行业加快产能置换,产能呈现净压减状态。

2018年以后公布的钢铁产能置换项目公告以产能减量置换为主,根据上海钢联金属产业研究中心(MRI)数据,2017-2025年我国钢铁行业计划退出炼铁产能3.25亿吨,置换新建产能2.85亿吨,计划退出炼钢产能3.6亿吨,产能置换新建炼钢产能3.2亿吨,整体退出比例分别为1.14:1和1.12:1,产能形成整体净压减状态。

其中,“十三五”期间我国超预期完成去产能计划,炼铁和炼钢产能退出超过2亿吨,置换新建产能明显低于退出产能;“十四五”期间我国钢铁行业计划退出炼铁产能1.16亿吨,产能置换新建炼铁产能1.20亿吨,退出炼钢产能1.08亿吨,产能置换新建炼钢产能1.16亿吨,产能小幅净增。

从地区产能置换情况来看,2017-2025年期间,华北地区是主要净压减区域,华南地区是主要净新增地区,产能将实现由内陆向沿海转移、由北向南转移。

风险提示:本文中提及的相关个股基于公开数据整理,仅供参考!投资者应独立决策并承担投资风险。

本文作者可以追加内容哦 !