$安井食品(SH603345)$#2022年上市公司年报解读#

对于安井的产品各位读者朋友应该不会陌生,公司最开始是做速冻火锅料产品起家的,目前已经拓展出了包括预制菜、速冻米面制品等新业务,尤其是预制菜行业目前渗透率还不高,正处于快速扩张阶段,未来看点不少;渠道方面公司则是B、C端兼顾,线上线下渠道各有布局。

综合以上产品结构、渠道优势,在去年消费场景受到严重挤压的情况下,公司的业绩依然保持了稳定增长,预计2022全年实现10.6-11.1亿净利润,增速达到55%-62%,颇有在消费板块里一览众山小的意味。

再看投资回报率,公司2017年登陆资本市场,开盘市值35亿、股价18元左右,目前股价160+,期间最高达到过280+,如果是从上市就开始持有至今,年化复合收益率为24.12%,近三年年化收益率30.64%,近一年投资收益率52.87%,这个水平真是不低了,因此最新的深度文章系列里我想研究一下这家公司。

老规矩,先复盘,由于安井的上市时间不长,因此发展史复盘就全部集中在本文中,篇幅4000字。

2017年:

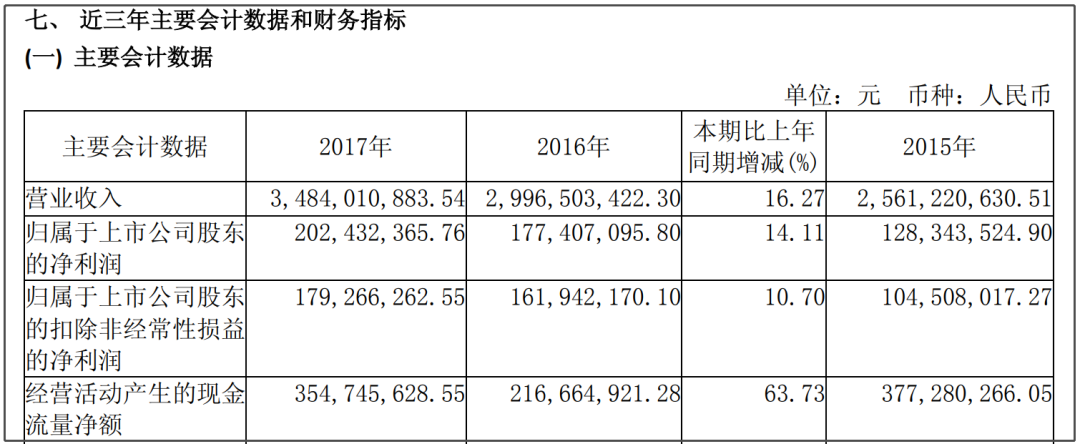

上市之初,公司实现营业收入34.84亿,同比增长16.27%,归母净利润1.79亿,同比增长10.7%。经营现金流净额3.54亿,同比大幅增加63.73%。

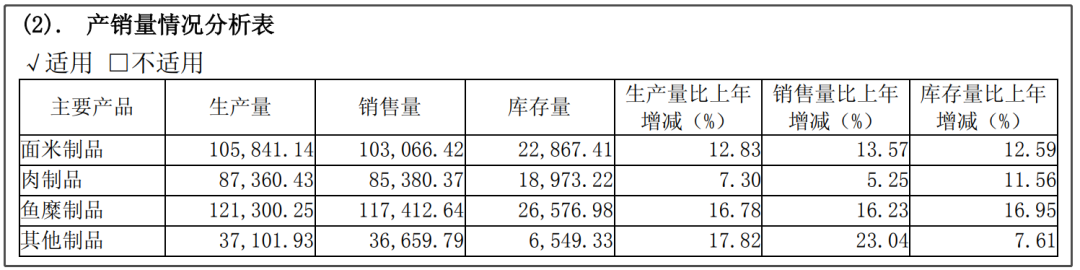

业务结构方面以速冻食品为主,主要包括面米制品、肉制品、鱼糜制品、调理水产品制品、其他制品等几大部分,其中鱼糜产品营收12.92亿,贡献了绝大部分的营收。

渠道方面公司主要采取经销、商超、特通三种,其中以经销为主、商超为辅。

经销模式不用多说,就是安井把产品发给经销商,再由经销商之手分配给下游超市、便利店等等进行销售,是安井主要的销售渠道。

商超方面,公司针对商超的销售模式主要分为两种情况,一种是基于供销合同的标准销售,即依据合同 约定的采购订单进行发货,并按约定进行对账结算;另一种是寄售代销,即依照代销合同分期送货, 公司根据商超提供的代销清单进行收入确认。

特通模式:目标客户主要覆盖酒店、餐饮、休闲食品等领域,包括呷哺呷哺、海底捞等餐饮客户,也包括良品铺子等休闲食品客户。

渠道的建设效果如何,反映在产销量数据和产品周转速度上。从产销量情况来看,主要产品的产销量基本都是100%,2017年的存货周转率为3.33倍,老牌速冻龙头三全食品2017年的存货周转率为3.44倍,2012年上市的海欣食品存货周转率在3.39倍,整体来看周转速度方面差距并不大。

还有一点引起我注意的是销售费用,2017年,安井的营业收入34.84亿,销售费用4.9个亿,算下来销售费用率是14.07%;三全的销售费用率是27.69%;海欣的销售费用率则是23.92%。这么看安井在营销方面投入的力度要弱一些。

但结合营收增速,安井2017年营收增长16.27%,三全是9.93%,海欣则是4.69%,安井的销售费用率最低,但营收增速最快,说明公司的费用投放产出比要高于另外两家企业。

2018年:

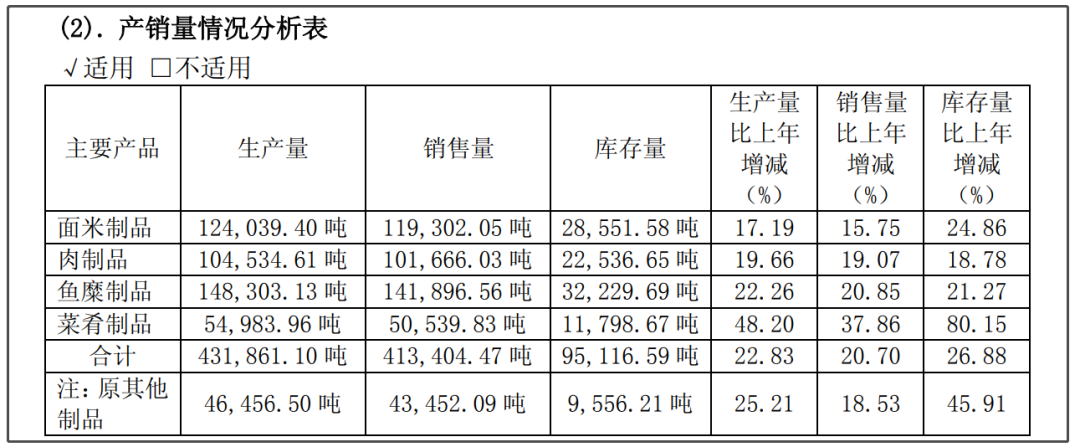

2018年安井营收同比增长22.25%,扣非归母净利润增长35.44%,毛利率提高0.24个百分点到26.51%,从年报中来看,各种产品的总体销售量同比增长了20.7%,虽然幅度不大,但也算实现了量价齐升。

主营产品里,主要是菜肴制品增长迅速,销量增速达到37.86%,这部分业务的营收增长了45.86%,但是营业成本也增加了67.27%,所以菜肴制品的盈利能力其实是有所下降的,毛利率降低了9个百分点,营收增长主要依靠销量增加。

之所以这部分业务快速增长,是因为在分类里对主营产品进行了调整,将原有“其他制品”分类升级为“菜肴 制品”,并将原有的千夜豆腐以及蛋饺、天妇罗鱼、天妇罗虾、鲜腐竹等产品统一归 入菜肴制品。之所以毛利率降低了9个百分点,是由于2018年度加大千夜 豆腐促销力度所致。

除了菜肴制品,其他各项产品都正常增长,鱼糜仍然是主力业务,其次是肉制品、面米制品。

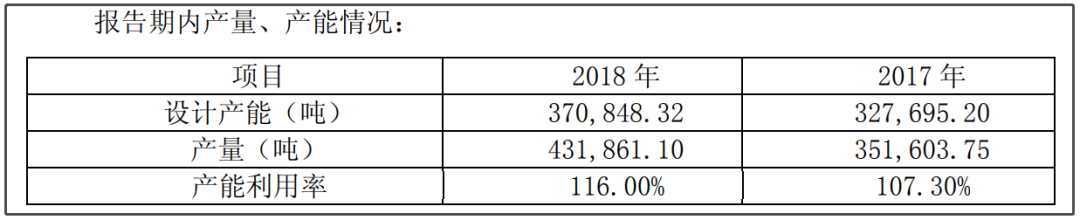

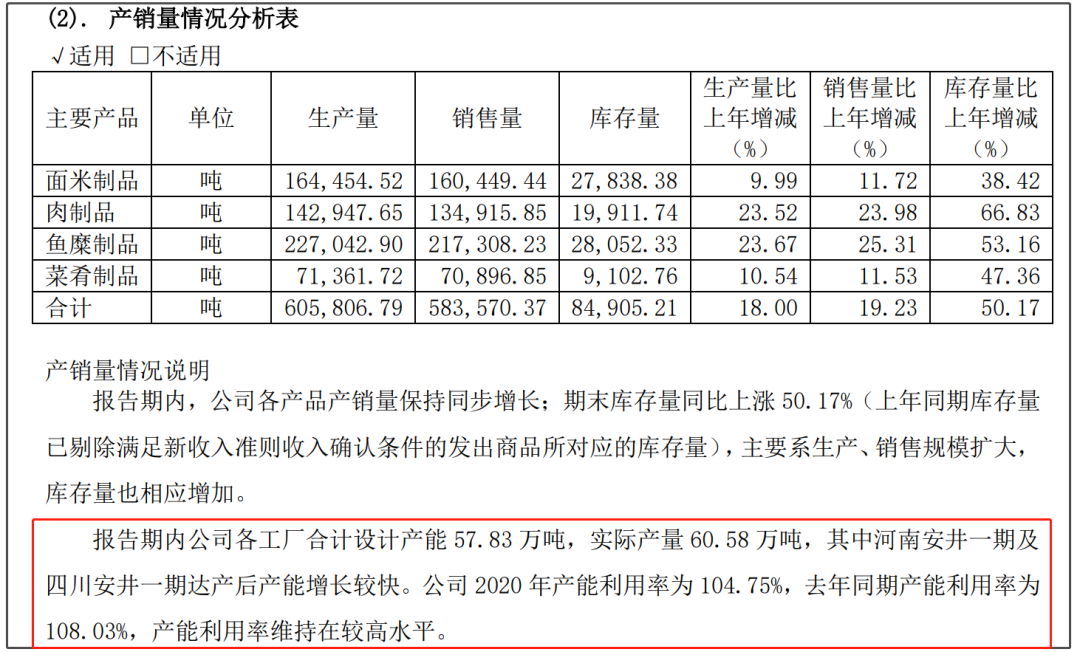

从产能利用率来看。2017、2018年产能利用率均超过100%,而且2018年产能利用率已经达到了116%,可见安井的生产效率极高,产能都被充分利用,而且产销率基本保持在100%,说明产品也很畅销。

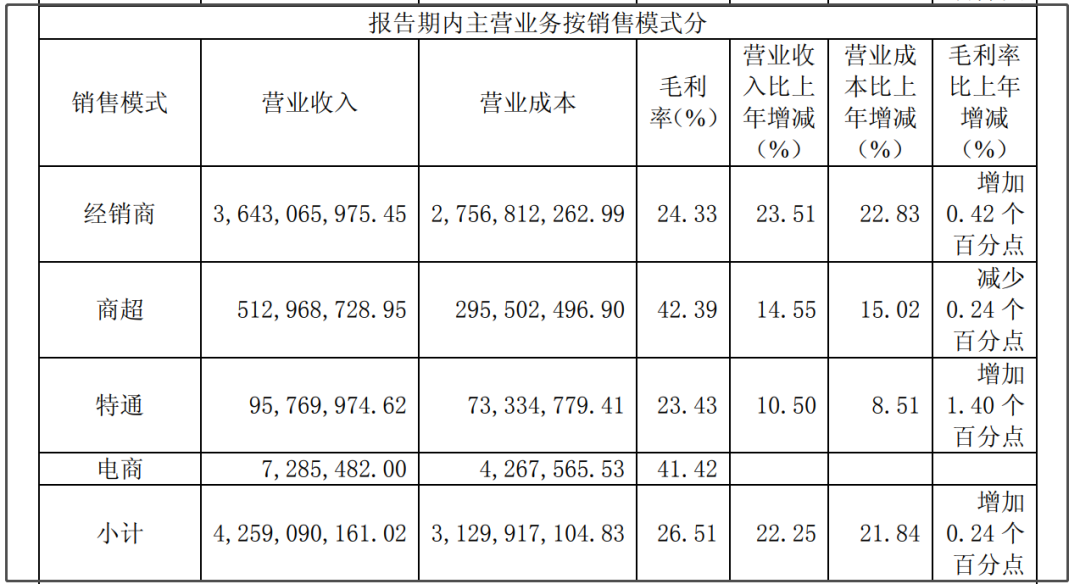

从销售费用的增长趋势也可以看得出来,2018年,安井的销售费用5.72亿,同比增长16.68%,小于营业收入22.25%的增速,说明公司使用了更少的销售费用增长换来了更多营收的增长。而且从2018年开始,公司在年报中开始披露各个渠道的营收情况,经销商渠道贡献营收36.43亿,其次是商超的5.13亿,特通渠道的0.95亿。截止到2018年末,安井的经销商共618家,这么一算下来,安井的每名经销商平均可以贡献36.43亿 / 618 = 589万,如果分地区来看的话,在主力的华东区域,每名经销商可以贡献824万的营业收入,这个水平要远高于其他同行

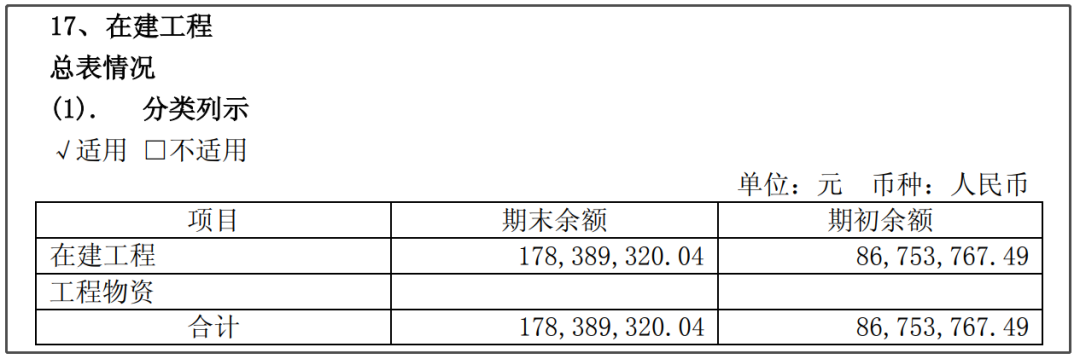

业绩高增,产能利用率保持高位,所以安井2018年加速扩产,在建工程同比增长105%达到1.78亿。

2019年:

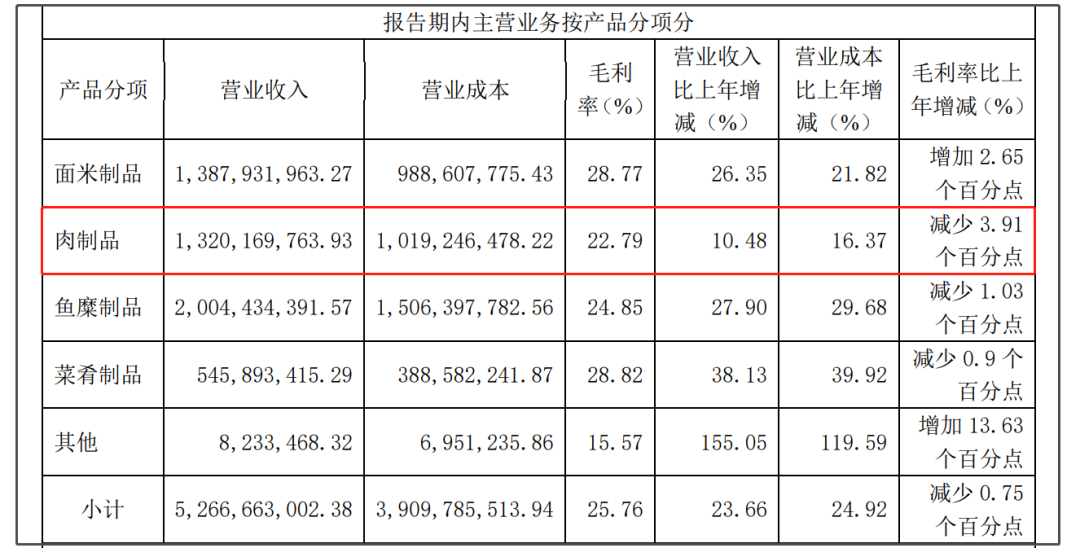

2019年,公司的营收同比增长23.66%,扣非归母净利润增长38.1%,但是总营业成本增速达到24.92%,略超过营业收入一点,说明成本上应该是承受了一些压力。

看各项业务上,除了面米制品的盈利能力(毛利率)是增加的,其他业务的毛利率均是减少,尤其是肉制品毛利率减少了3.91个百分点,2019年的成本压力主要是来自鸡肉、鱼肉等肉类成本上涨。

面对成本压力,安井主要采用控制销售费用来压缩支出,2019年销售费用6.27亿,销售费用率12.28%,同比2018年减少了1.15个百分点。

整个2019年,经销商贡献营收45.19亿,同比增长24.32%,特通渠道增速达到26%,电商渠道由于体量比较小,增速较快达到329%,商超渠道增速要落后一些,只有14.19%。全年内经销商数量682家,同比2018年净增了64家,每名经销商平均创造营收662万,继续保持高效率。

压缩销售费用,但是营收仍然保持较快增长,这是我们希望看到的样子,用尽量少的销售费用支出换取尽量多的营收增长,所以我认为安井在2019年取得了较高质量的增长,渠道方面主要是特通和电商渠道增长较快。

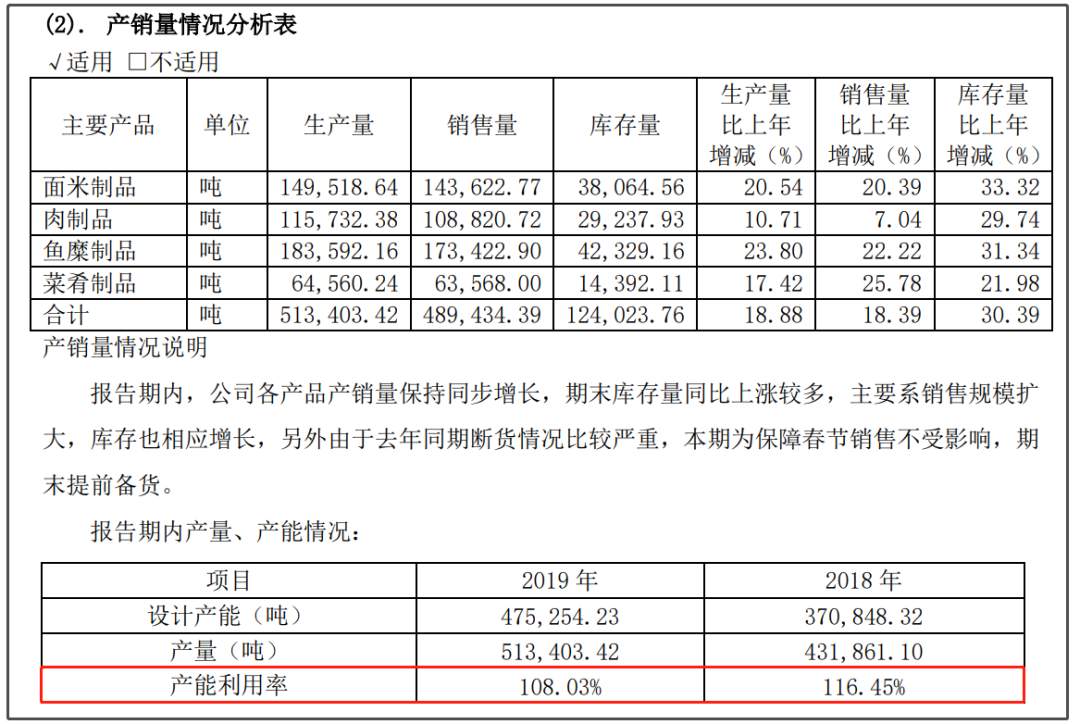

此外,安井的产销率仍然在108%的高位,所以在2019年加速扩产,在建工程同比增长了170%达到4.83亿,连续两年在建工程规模翻倍,主要是河南、湖北地区的厂房扩建。

2020年:

2020年,安井的营收同比增长32.25%达到69.65亿,扣非归母净利润大幅增加61.73%达到5.57亿,但是经营活动现金流净额只增长了15.32%,说明利润中应该有一部分是以应收账款形式结算的,而非直接收到了真金白银的货款,所以现金流增速才会慢于利润增速。有很多公司开始走下坡路的标志之一就是应收款开始迅速增加。

看一下资产负债表,2020年的应收账款同比增长了106.45%达到3.5亿,翻倍增长。我又往前翻了2019年的数据,2019年应收账款同比增长了44.85%,也就是说2019、2020两年的应收款增速都比较快,但是从规模来看,3.5亿相比于69.65亿,比例并不算太高,所以公司在应收款科目上的风险并不大。

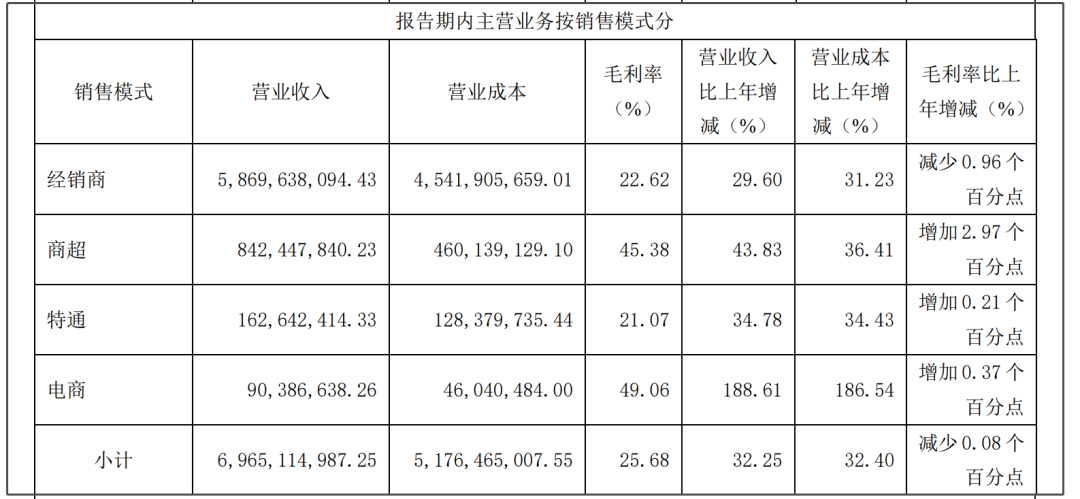

分渠道情况来看,商超渠道增速达到43.83%,电商渠道继续快速增长188%,除了经销商渠道增速为29%,其他所有渠道增速都达到30%+。2020年经销商数量大幅增加到1033家(2018是618家、2019是682家),公司实 施“BC兼顾、双轮驱动”的渠道策略,即B端和C端同步发力;加大各类超市、生鲜门店、社区 团购、电商平台的渠道开发;在去年重点开发 BC 超市经销商的基础上,继续加大此类渠道的开发 力度。

分析到这里的时候,我突然对安井的每名经销商可以连续多年保持创收600万左右这一水平有点惊讶,因为不知道这个行业是否普遍如此。所以我去查了一些资料,资料显示安井的同行比如三全、海欣等,经销商平均创收水平都在70万左右,高的在100万也下,那么安井的经销商体系是如何实现几百万的人均创收?这点我还不是很清楚,可能是跟年报中提到的贴身支持策略有关:

公司自设立至今,建立了适合自身发展的经销模式,其基本特点表现为在以“贴身支持”(主 要形式为:帮助经销商开拓 C 端超市、菜场等终端,协助经销商开设线上直播间等新兴营商模式。) 为核心的基础上实施经销商选择、经销商管理、经销商支持、经销商反馈。

分产品来看,鱼糜制品增速最快达到41%,其次是肉制品、菜肴制品、面米制品。2020年产品的放量主要来自疫情影响下,对于速冻食品的需求大幅增加,这是业绩增长的核心驱动。

2020年,安井的在建工程同比减少21.54%,固定资产增加了34.38%,可见是有一部分在建工程完工转入固定资产。综合自17年以来的数据,安井每年的产能利用率都在100%以上,2018-2020年的在建工程增速分别为105%、170%、-21.54%,扩产速度比较激进。

通过简单对安井发展历史的复盘,我们看到了一家快速增长的公司,虽然公司是在2017年才上市,时间不算长,但在4年间业绩持续增长、产能利用率保持在100%以上、快速扩产,势头非常强劲,估值水平达到过2021年1月最高的120倍PE,这让公司在和老牌速冻企业三全食品营收差不多、利润还略低一些的情况下,市值达到了三全的三倍还多。

下篇文章中以数据更为细致的2021年报,看看安井更多的经营细节。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !