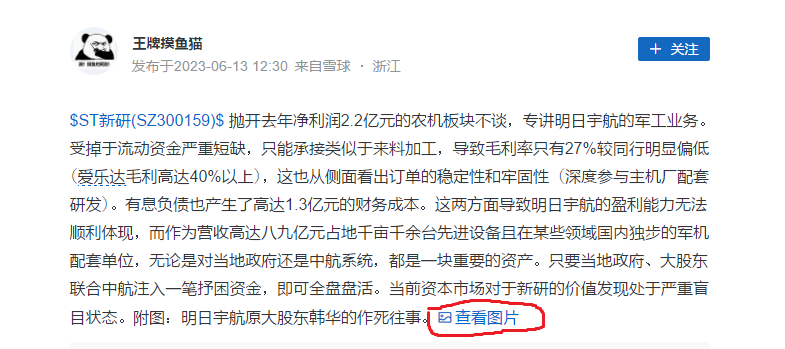

$ST新研(SZ300159)$$中航电测(SZ300114)$

新研股份今天停牌明天摘帽,就随便聊聊了。影响新研市值回归的三座大山算是已经去了两座(退市、摘帽),还有一座大山我认为就是航天军工市场的开拓情况,这个八卦就是与此有关——新研股份子公司明日宇航(现改名四川新航钛)和成飞的关系!

既然是八卦,大部分算是捕风捉影了,大家看看就好!

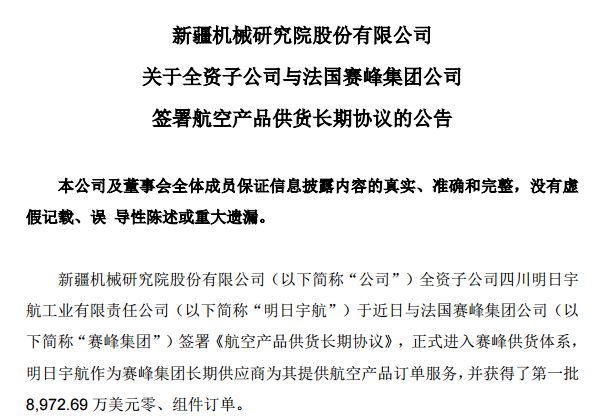

1、2016年前和成飞关系算是蜜月期:明日宇航当初落户什邡,一方面是灾后重建项目,另一方面估计也是奔着成飞去的,应该说前期和成飞关系不错,后来特别是通过新研重组上市以后,限于业绩承诺的压力,明日宇航开始直接对接空客和法国赛峰,成为了空客供应商,2018年还和赛峰签订了供货协议,估计这些操作影响了和成飞的关系。说白了,明日宇航本来就是成飞的配套厂商,成飞可以接国外空客订单再分给你,你绕过成飞去接单,肯定就对明日宇航不爽了,这也导致了后续成飞接单量的下降,而国外订单最后估计也因此丢了,两头没落好!

2、2016-2020应该算关系冷冻期:成飞订单的丢失,被爱乐达趁虚而入,从2018年亿元左右,几年时间做到了去年5亿元的规模,如果明日宇航不作死,应该这些订单明日宇航机会大得多。

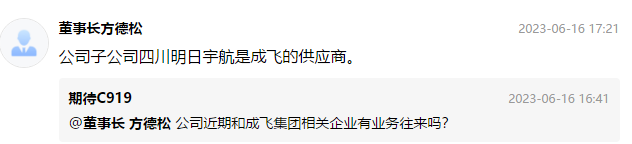

3、关系恢复期:2020年韩华退位,华控全面接手后,和成飞的关系应该有所恢复,6月份新研投资者网上接待日我专门问了一下成飞的问题,答复还是成飞的供应商。董事长方德松作为一个后来的介入者,能有这个答复,我觉得他大概率也是出面参与了与成飞的对接,毕竟华控基金和各大军工企业关系还不错。

下图是在雪球上搜到的一个信息,其中的查看图片大家点进去看看就好,这边提示涉密不让发!

为啥要提成飞?算是借今天成飞借壳蹭个热点,此外一方面成飞的J20确实是未来军机生产重要市场,另一方面成飞是C919机头部件的生产商,能和成飞修复关系,后续大飞机产能外溢明日宇航有很大的机会参与,爱乐达毛利率50%多,明日宇航不到30%,即便考虑产能闲置成本,应该也有一定议价竞争力。

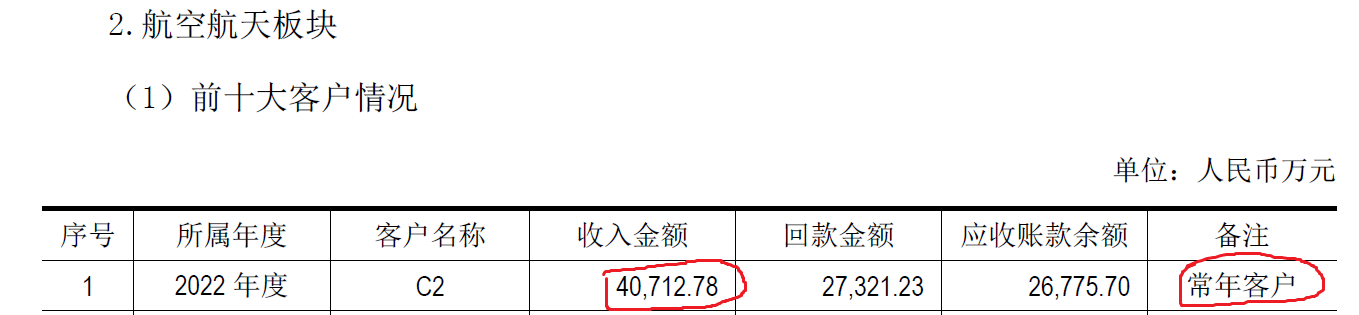

新研股份2022年航天军工第一大客户贡献了4个多亿的收入(见上图),如果成飞这边的市场能再度打开,后续航天航空军工业务就有了更多的支撑点,加上农机板块3-5年规划发展到20亿规模,新研摘帽后市值回归的高度将完全打开,基于国内军工农机市场未来都是稳定向上的判断,双轮驱动下新研未来市值也有望能追上三角防务,毕竟当初明日宇航就是民营军工的带头大哥!今年新研半年报亏损和年报转盈利都是大概率事件,如果最终2023年航天军工业务收入继续有增长,那么计提的28亿多商誉减值将会有条件部分转回,新研的净资产也会大幅增加。还是老话,目前3元价位市值不到50亿元的新研值得你长线拥有,短线不予置评(需要的自行翻翻近期创业板摘帽股的走势-冰火两重天,风险机遇并存)!

本人新研死多头,以上为个人观点,去留自定!风险提示:航天军工业务发展不及预期!半年报继续亏损!

本文作者可以追加内容哦 !