虽然今年公募基金发行冷冷清清,但基金经理的变动人数已创下2016年以来同期新高。仅看上半年,今年公募基金新增基金经理327人,离任148人,变动占比15%。

对于主动权益基金而言,很多人对于“买基金就是买基金经理”的法则深信不疑。基金经理被放在镁光灯之下赛跑,跑在前列的选手总能获得更多的选票。

在人类登月的故事中,观众只知道阿姆斯特朗的经典名言,“我的一小步,人类的一大步”,而晚19分钟登月的奥尔德林,鲜有人知。

“只知第一,无视第二”,这样的奖励机制,往往在投资中催生出一批追逐锐度的基金经理,他们的组合特征是更高的行业和个股集中度,短期或跑在市场的前列,也可能翻到硬币的另一面。(详见:《基金的“赢家诅咒”》)

收益率是很重要,但投资者不妨再多一问,它的收益是从哪里来的?是基金经理买到的牛股爆发,布局的赛道火了还是自上而下的择时配置?

知其然还要知其所以然,成功的案例还能否再次复制?这是对每个主动权益基金的灵魂拷问,而投资者对于这个拷问的答案,对于他们未来的持有收益率至关重要。

投资的收益,并非线性,任何长期有效的投资方法,总会遇到短期间歇性的失灵。反过来想,如果短期一直有效,必然会导致大量投资者的跟随,从而导致超额收益的消失。

明星基金经理的光环,往往拔高投资者的预期,但从历史看,几乎没有人能逃出周期轮回。每当基金经理的超额收益消失时,投资者难免陷入自我怀疑,基金经理懈怠了吗?管理规模是否太大?未来还能跑赢吗?

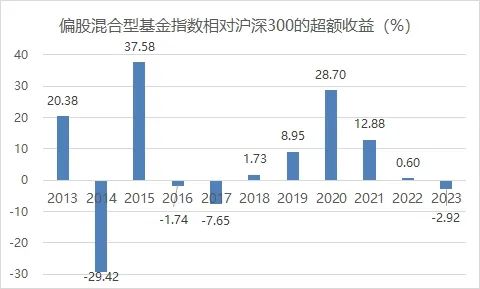

从历史看,这样的时期并不少。最近十年,偏股混合型基金指数平均每年跑赢沪深300指数6%,但从单年度看,有3年没有跑赢,有2年的超额收益在2%以下。换句话说,即使过去十年中主动权益基金大幅跑赢了指数,但有接近一半的时间,投资者没有明显感受到主动管理所带来的“增强”,比如2016-2018年以及,2022年到现在。

数据来源:wind,朱雀基金整理,数据截至2023.7.24(风险提示:统计时间短,不预示未来发展趋势,不构成任何投资建议或承诺。)

更棘手的是,打造明星基金经理难,留住明星基金经理同样并不容易。

以主动投资著称的富达国际,依靠彼得·林奇和华人基金经理蔡志勇等明星基金经理为投资者熟知。造星运动也让它在90年代时一度成为美国管理规模最大的公募基金公司。

但光环背后的问题也一直存在。晨星曾做过一份150家美国基金公司的报告,数据显示,富达国际的基金经理平均任期和员工留存率排名均位于行业的后1/5。人员流动频繁,这在以“人”为核心的资管行业,显然不是好事。就像巴菲特所说,当你的护城河时不时需要更新加固,说明它根本称不上是护城河。

于是,除了 “造星”,海外资管机构也摸索出了其他迥然不同的打法。

贝莱德和先锋集团为代表的指数派,通过定量方法编制指数规则,避免基金经理的主观判断,建立起被动投资的王国。贝莱德创始人拉里·芬克曾说,“自公司创立起,我就尽一切努力,避免明星基金经理文化在公司生根发芽”。

资本集团代表的则是多基金经理和团队决策派。简单说,资本集团将大型公募基金的资金分成多个部分,交给若干个基金经理管理,不仅避免单一明星基金经理带来的掣肘,也有效地缓解了基金规模膨胀的难题。

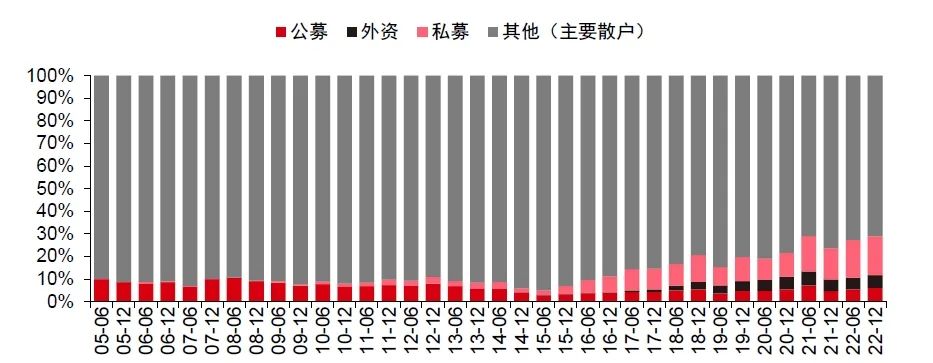

虽然国内主动管理基金最近两年的“增强”可能并不明显,但创造超额收益的条件并未改变。据估算,截至今年一季度, A股公募、私募基金的成交占比达到约22%,外资交易占比约6%,较2019年有明显提升,但个人投资者交易占比仍超过六成。

作为对比,香港市场中机构投资者的成交额占比接近80%。在以个人投资者为主,机构投资者参与比例偏低的A股市场中,出现错误定价的概率可能更高。

A股市场各类投资者成交额占比(2005-2022)

数据来源:Wind,中信证券研究部估算,私募包含量化产品(风险提示:统计时间短,不预示未来发展趋势,不构成任何投资建议或承诺。)

而投资者要做的,就是建立一套可持续识别、捕获这些错误定价机会的机制。对于朱雀基金,这套打法被称为,研究驱动投资的投研一体化模式。

在朱雀基金,往往会为我们重点关注的方向,如绿色经济、数字经济以及安全发展等领域,配置足够的研究力量。研究员们则通常拥有产业背景,对负责的细分领域深入钻研,成为专家型人才。

落地到具体标的,又需要经过产业链上下游研究员之间的交叉验证,比如目前重点覆盖新能源车的先进制造二组中,既有负责大宗商品的,有研究中游电池材料的,也有下游跟踪汽车整车数据的研究员,根据产业发展不同阶段的各环节景气变化,找出产业链中较为紧缺的环节。

在“产业逻辑配置”的前提下,还要结合各环节景气变化来进行调整,努力做到前瞻布局,而不同产业之间则需要结合估值的横向比较来进行取舍,是为“证券投资践行”。

从研究到投资的映射,是整个投研流程中较为容易出现言行不一的环节,短期的诱惑、情绪的扰动,基金经理的动作难免可能出现变形。在朱雀基金,基金经理必须基于公司核心股票库并根据投资授权构建与调整投资组合。

淡化基金经理的个人偏好,更多呈现的是各个产业链研究小组长期沉淀的研究能力。

善战者无赫赫之功,在体育竞技中,观众或许更欣赏以少胜多,以弱胜强的英雄主义,但投资中,更要强调先不败而后求胜的底线思维。

真正决定基金长期收益的,大概率是资管机构有生命力的投研组织和价值观,而不是某一位短暂耀眼的明星经理。只有像树一般沉稳,把根系深深地扎入肥沃的土壤,才能历经市场冷暖,风吹雨打,仍基业长青。

数据来源:Wind、晨星、中信证券。

$朱雀产业臻选混合A(OTCFUND|007493)$$朱雀企业优胜A(OTCFUND|008294)$$朱雀碳中和三年持有混合发起(OTCFUND|015729)$

本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。基金有风险,投资需谨慎。

本文所载的意见仅为本文出具日的观点和判断,在不同时期,朱雀基金可能会发出与本文所载不一致的意见。本文未经朱雀基金书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

本文作者可以追加内容哦 !