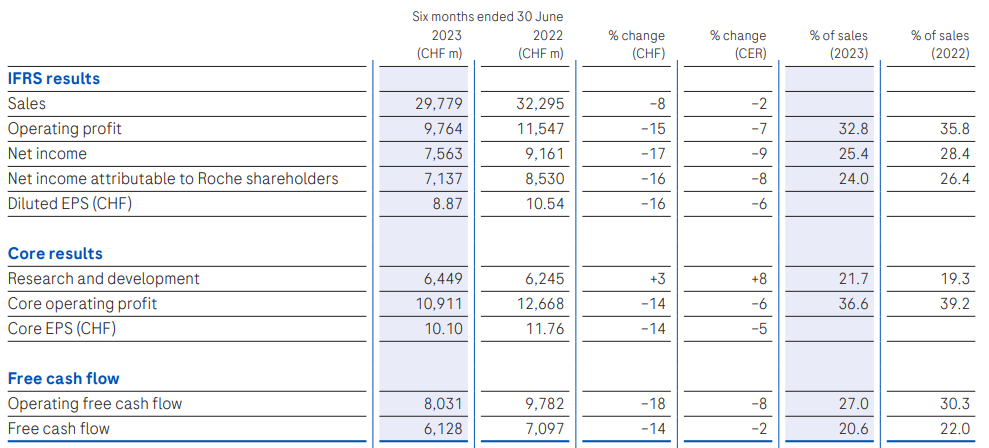

7月27日,罗氏公布2023H1业绩,营收297.79亿瑞士法郎(约为328.4亿美元,按2023年平均汇率换算,1瑞士法郎=1.1029美元,下同),同比下降2%(按CER计算);净利润为75.63亿瑞士法郎(83.4亿美元),同比下降9%;研发投入64.49亿瑞士法郎,同比增加8%。

7月27日,罗氏公布2023H1业绩,营收297.79亿瑞士法郎(约为328.4亿美元,按2023年平均汇率换算,1瑞士法郎=1.1029美元,下同),同比下降2%(按CER计算);净利润为75.63亿瑞士法郎(83.4亿美元),同比下降9%;研发投入64.49亿瑞士法郎,同比增加8%。

点击查看罗氏2023H1财报新闻稿

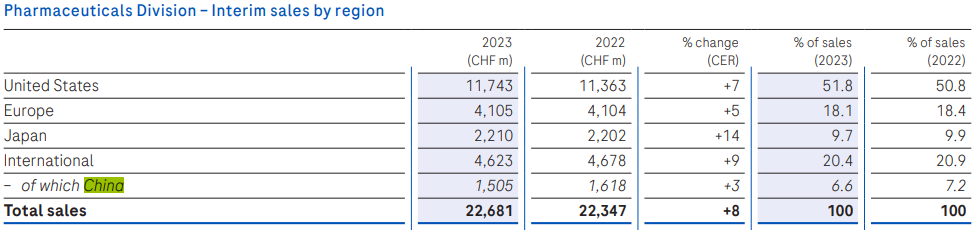

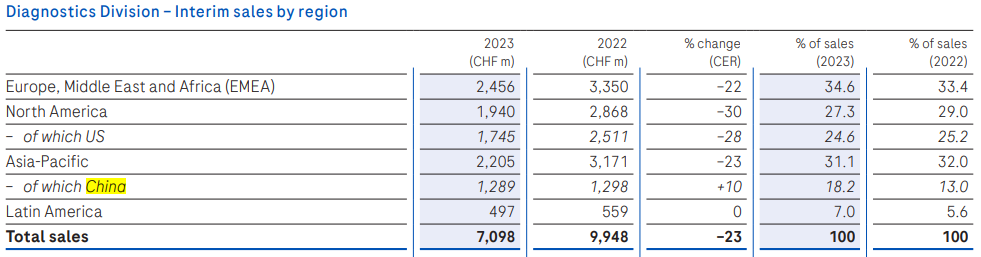

制药业务收入226.81亿瑞士法郎(+8%),中国区业务收入15.05亿瑞士法郎(+3%);诊断业务收入70.98亿瑞士法郎(-23%),中国区收入12.89亿瑞士法郎(+10%)。两块业务中国区收入合计为30.8亿美元。

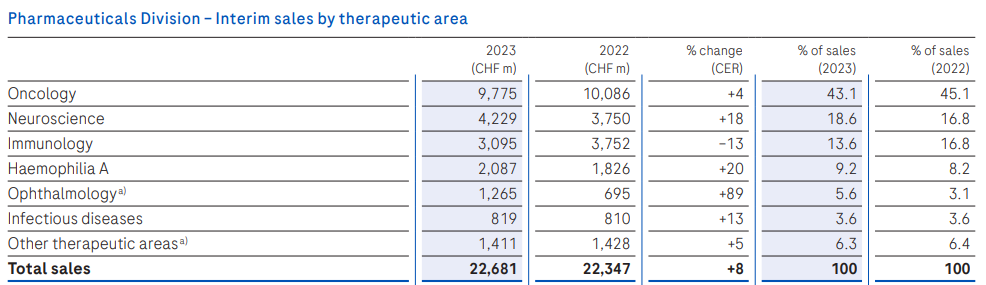

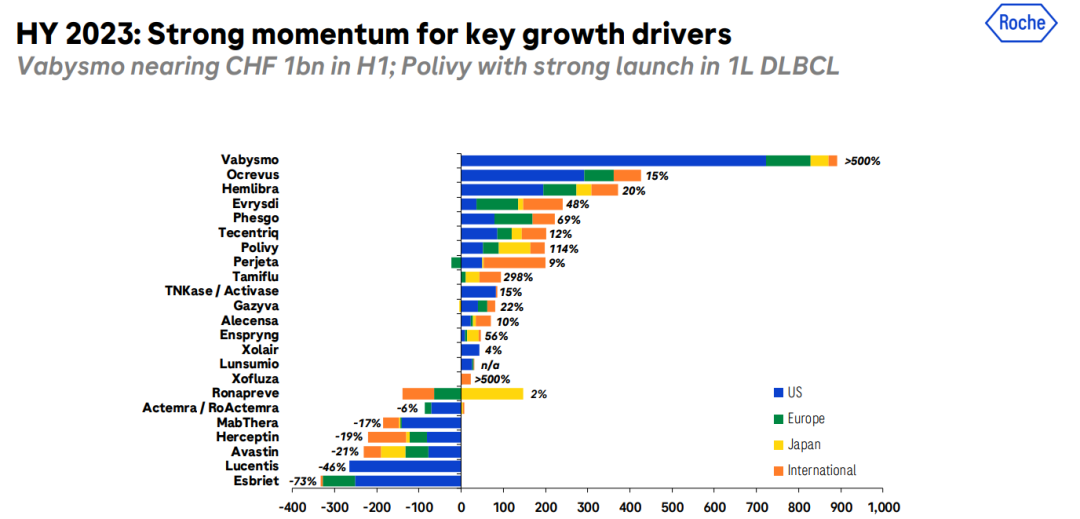

制药业务板块,肿瘤领域依旧是罗氏的主要阵地,贡献了97.75亿瑞士法郎的收入,不过增速放缓;神经科学、血友病A、眼科、感染性疾病领域业务收入均实现两位数增长。

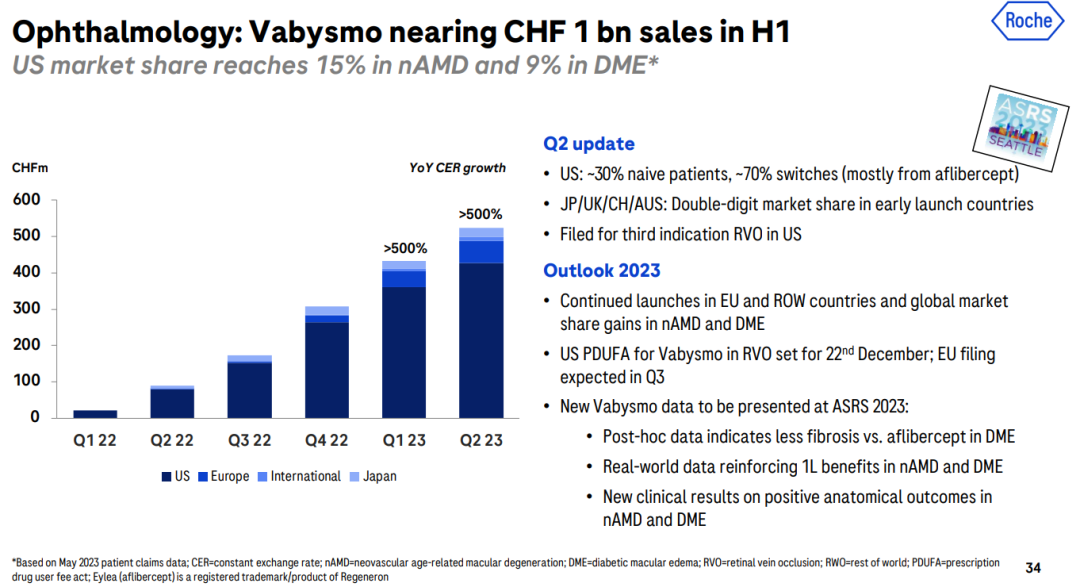

制药业务板块,肿瘤领域依旧是罗氏的主要阵地,贡献了97.75亿瑞士法郎的收入,不过增速放缓;神经科学、血友病A、眼科、感染性疾病领域业务收入均实现两位数增长。  具体来看,眼科产品VEGF-A/Ang2双抗Vabysmo增速迅猛,今年上半年销售收入达9.57亿瑞士法郎(10.5亿美元)。作为首个在治疗DME和wAMD的III期研究中达到4个月间隔给药的药物,其在2022年1月底首次获FDA批准上市,仅一年后便成长为一款重磅炸弹。FDA已于今年5月受理其用于治疗视网膜静脉阻塞(RVO)的新适应症上市申请。

具体来看,眼科产品VEGF-A/Ang2双抗Vabysmo增速迅猛,今年上半年销售收入达9.57亿瑞士法郎(10.5亿美元)。作为首个在治疗DME和wAMD的III期研究中达到4个月间隔给药的药物,其在2022年1月底首次获FDA批准上市,仅一年后便成长为一款重磅炸弹。FDA已于今年5月受理其用于治疗视网膜静脉阻塞(RVO)的新适应症上市申请。

Ocrevus是首款覆盖复发缓解型(RRMS)和原发进展型(PPMS)两种类型的多发性硬化症药物,目前已覆盖在全球拥有22%的患者份额,在美国和欧盟5国市场处于领先地位。其皮下注射剂型III期OCARINA II研究已于今年7月达到主要终点和次要终点。罗氏管线中一款三代BTK抑制剂fenebrutinib治疗复发性多发性硬化症(RMS)的II期FENopta研究已于今年上半年取得了积极结果,有望成为Ocrevus在MS领域的补充。

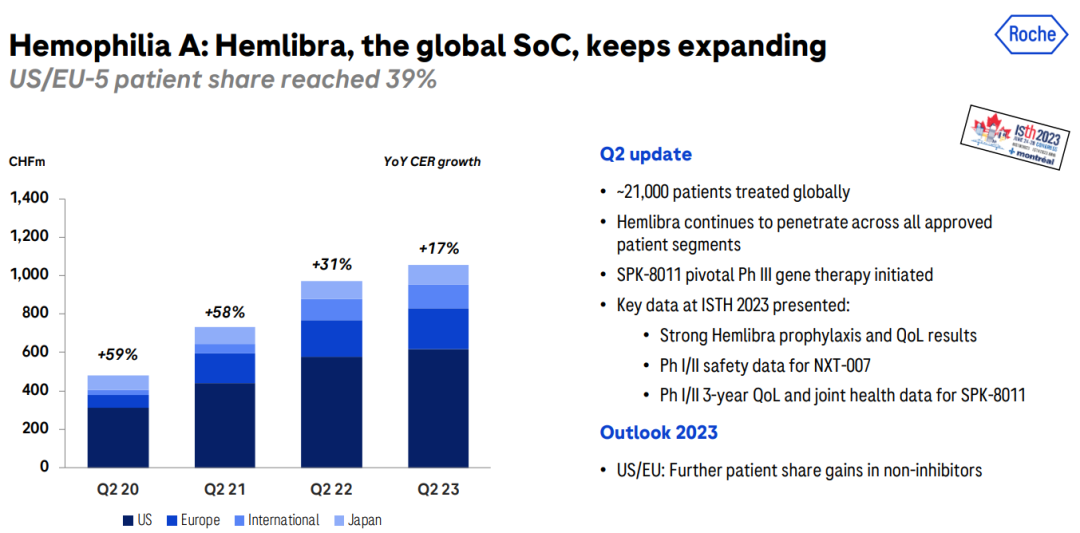

Ocrevus是首款覆盖复发缓解型(RRMS)和原发进展型(PPMS)两种类型的多发性硬化症药物,目前已覆盖在全球拥有22%的患者份额,在美国和欧盟5国市场处于领先地位。其皮下注射剂型III期OCARINA II研究已于今年7月达到主要终点和次要终点。罗氏管线中一款三代BTK抑制剂fenebrutinib治疗复发性多发性硬化症(RMS)的II期FENopta研究已于今年上半年取得了积极结果,有望成为Ocrevus在MS领域的补充。  Hemlibra已经成为全球A型血友病治疗的SoC,美国/欧盟5国接受治疗的患者比例已达到39%,未来Hemlibra将继续渗透到所有批准的患者群体,包括中度患者。

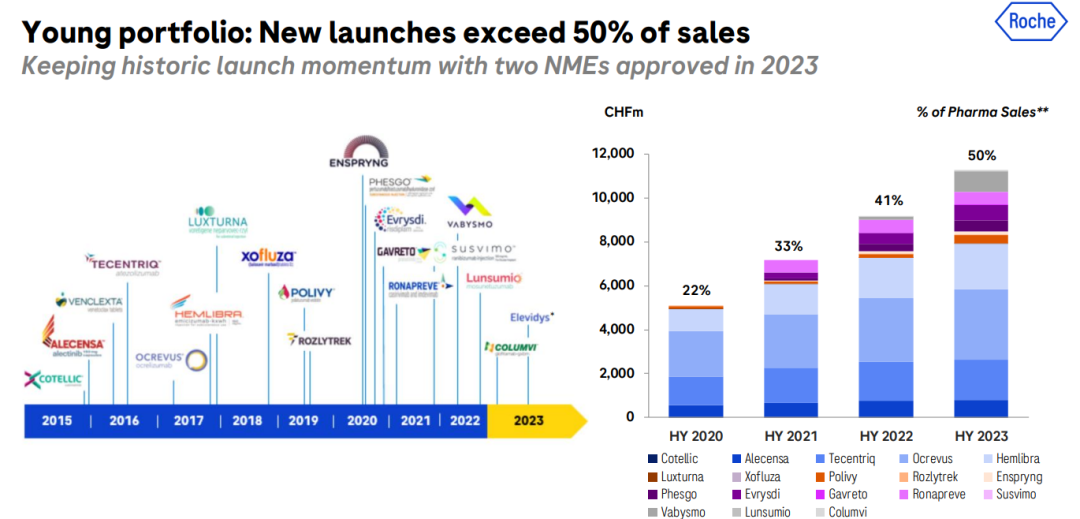

Hemlibra已经成为全球A型血友病治疗的SoC,美国/欧盟5国接受治疗的患者比例已达到39%,未来Hemlibra将继续渗透到所有批准的患者群体,包括中度患者。  上半年罗氏有两款新药获批上市,保持历史新药推出速度。其与合作伙伴Sarepta Therapeutics公联合开发的基因疗法Elevidys(delandistrogene moxeparvovec)获得美国FDA加速批准上市,成为首个用于治疗杜氏肌营养不良(DMD)4-5岁患者的一次性基因疗法;其开发的CD3/CD20双抗Columv(glofitamab)也于今年上半年获FDA加速批准上市,用于治疗既往接受过至少二线系统性治疗的复发或难治性弥漫大B细胞淋巴瘤(DLBCL)或由滤泡性淋巴瘤引起的大B细胞淋巴瘤(LBCL)成人患者。

上半年罗氏有两款新药获批上市,保持历史新药推出速度。其与合作伙伴Sarepta Therapeutics公联合开发的基因疗法Elevidys(delandistrogene moxeparvovec)获得美国FDA加速批准上市,成为首个用于治疗杜氏肌营养不良(DMD)4-5岁患者的一次性基因疗法;其开发的CD3/CD20双抗Columv(glofitamab)也于今年上半年获FDA加速批准上市,用于治疗既往接受过至少二线系统性治疗的复发或难治性弥漫大B细胞淋巴瘤(DLBCL)或由滤泡性淋巴瘤引起的大B细胞淋巴瘤(LBCL)成人患者。  上半年,罗氏达成2款新药合作开发协议,包括引进Alnylam用于治疗轻中度高血压的RNAi治疗药物zilebesiran;与KSQ Therapeutics达成全球许可和合作协议,开发一款FIC、选择性USP1小分子抑制剂,用于治疗实体瘤。 不过,罗氏也将终止几款候选药物开发,包括处于III期阶段的替奈普酶治疗卒中适应症,II期阶段血友病A基因疗法RG6358,以及4款尚处于I期研究阶段的新分子实体药物。

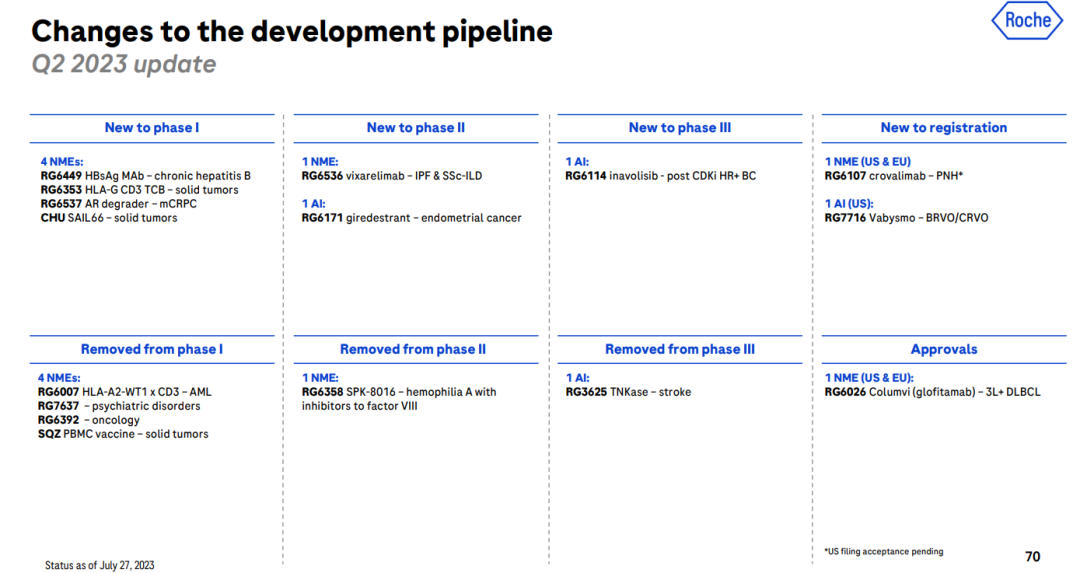

上半年,罗氏达成2款新药合作开发协议,包括引进Alnylam用于治疗轻中度高血压的RNAi治疗药物zilebesiran;与KSQ Therapeutics达成全球许可和合作协议,开发一款FIC、选择性USP1小分子抑制剂,用于治疗实体瘤。 不过,罗氏也将终止几款候选药物开发,包括处于III期阶段的替奈普酶治疗卒中适应症,II期阶段血友病A基因疗法RG6358,以及4款尚处于I期研究阶段的新分子实体药物。  展望2023年,罗氏预计集团销售额将下降至较低的个位数范围(按以CER计算)。除去COVID-19的销售下降影响,罗氏预计制药业务和诊断业务的销售额都将稳健增长。

展望2023年,罗氏预计集团销售额将下降至较低的个位数范围(按以CER计算)。除去COVID-19的销售下降影响,罗氏预计制药业务和诊断业务的销售额都将稳健增长。

追加内容

本文作者可以追加内容哦 !