摘 要

1、小鹏汽车与大众汽车合作,中国汽车工业或正从过去的“以市场换技术”走向“以技术换市场”。随着汽车智能化加速渗透,自主车企的市占率有望进一步提升,市场空间仍较为广阔。基本面上,在政策利好的背景下,汽车消费近期有所回暖。而从投资角度看,23年2季度公募基金加仓汽车行业多数板块,市场情绪出现回暖。

2、海外方面,美联储7月FOMC会议加息25BP至5.25-5.50%,符合市场预期;目前经济数据来看,美国核心通胀顺畅下行、美联储措辞表态有所转鸽,或有望支持美联储Q3暂停加息。基本面来看,国内总体复苏的趋势向好,政策端呵护下国内流动性也有望宽裕;叠加海外美联储加息见顶趋势,分子、分母端均有所改善,港股盈利有望逐步向好。

正 文

一、大盘分析

昨日A股冲高回落,上证指数收跌0.2%报3216.67点,深证成指跌0.41%报10923.77点,创业板指跌0.32%报2184.1点。量能方面,两市成交缩量,市场成交额7811.6亿元;北向资金实际净买入37.47亿元。盘面上,受消息面提振,智能驾驶概念活跃。半导体、AI应用题材持续承压,证券、房地产午后调整。

海外方面,美联储7月FOMC会议加息25BP至5.25-5.50%,符合市场预期,市场“反应平平”。纳指和标普500分别小幅收跌0.1%和0.02%,美元指数收跌于100.9下方,黄金小幅上涨。会议声明与6月变化不大,鲍威尔发布会上表示后续维持数据依赖的加息路径,未排除9月加息选项。目前经济数据来看,美国核心通胀顺畅下行、美联储措辞表态有所转鸽,或有望支持美联储Q3暂停加息。

二、汽车板块分析

受小鹏汽车与大众汽车合作的消息驱动,港股科技及汽车板块上涨。

消息面上,7月26日晚间,大众集团宣布将向小鹏汽车投资约7亿美元,收购后者约4.99%的股权;双方将合作开发基于大众MEB平台的两款车型,新车型搭载小鹏XPILOT软件,将在2026年上市。此外,奥迪与上汽签署战略备忘录,将通过共同研发拓展高端市场智能网联电动车产品组合,未来奥迪将通过推出全新的电动车型,进入此前在中国尚未覆盖的细分市场。

受以上消息驱动,汽车及零部件相关板块的市场情绪得以有效提振。这或是我国自主品牌凭借新能源技术“弯道超车”的里程碑事件,中国汽车工业或正从过去的“以市场换技术”走向“以技术换市场”。这背后则反映出我国新能源和智能驾驶技术的全球领先,如小鹏的SEPA2.0扶摇全域智能进化架构、XNGP智能辅助驾驶;理想的自研800V高压纯电平台,蔚来的NT2.0高效电驱平台、NAD自动驾驶系统;比亚迪的e平台3.0等等。随着汽车智能化的加速渗透,自主车企的市占率有望进一步提升,市场空间仍较为广阔。

政策端对汽车消费较为重视。此前发改委同工信部、财政部、国家能源局等共计十三个部门和单位联合发布《关于促进汽车消费的若干措施》的通知,提出了优化汽车限购政策、加快培育二手车市场、降低新能源车购置成本等十项措施;7月政治局会议又提出“要积极扩大国内需求,要提振汽车大宗消费,发挥消费拉动经济增长的基础性作用”,后续或有进一步刺激消费的政策出台,汽车消费端情绪有望提振。

在政策利好的背景下,汽车消费近期有所回暖。根据乘联会最新数据, 7月1-23日,新能源车市场零售44.2万辆,同比去年同期增长23%,较上月同期下降2%。上半年狭义乘用车零售量达到 952.4 万辆,同比增长 2.7%,新能源零售 308.6 万辆,同比增长 37.3%。

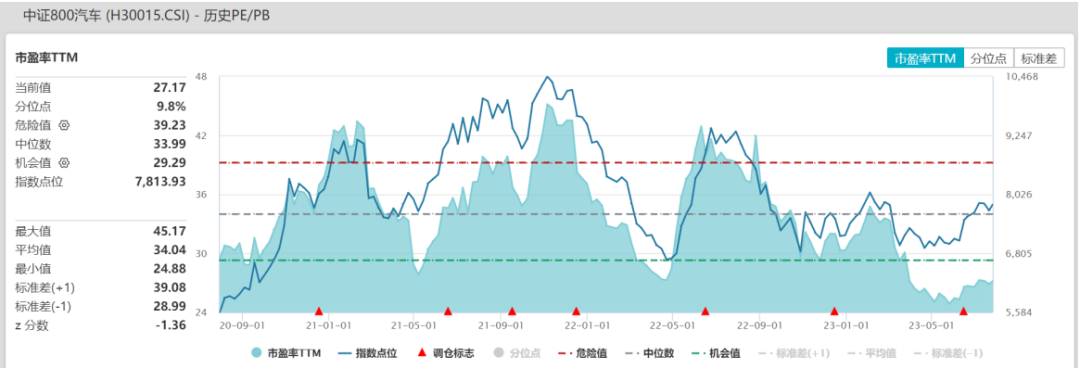

而从投资角度看,汽车板块当前估值不高,环比23年1季度,23年2季度公募基金加仓汽车行业多数板块,板块市场情绪出现回暖。或可持续关注$国泰智能汽车股票A(OTCFUND|001790)$,但需警惕出口下降、销售不及预期带来的波动风险。

三、钢铁板块分析

昨日,钢铁板块继续延续了前期强势的市场表现,钢铁板块大涨。商品期货市场上,主要的黑色系产品,例如螺纹钢、铁矿、焦煤焦炭等品种的期货价格自7月中旬以来也是稳步向上。

钢铁板块近期的走强主要是受稳增长政策的驱动。7月19日,工信部表示将加快落实促进汽车和家居消费等政策,加紧制定实施汽车、电子、钢铁等十个重点行业稳增长的工作方案。21日,国务院常务会议审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》。此后24日召开的中央政治局会议则强调指出,要积极推动城中村改造和“平急两用”公共基础设施建设。

展望后市,无论是城中村改造、基建项目的开展,以及其他制造业端的回暖,用钢需求都有望提升,钢铁企业的盈利状况有望得到边际改善,或可适当关注$国泰中证钢铁ETF联接C(OTCFUND|008190)$。

四、港股科技板块分析

港股方面,除受消息面驱动外,海外流动性的转松对港股也构成一定利好。2023年以来,受海外流动性、中美关系、国内经济弱复苏等多重影响下,港股持续承压,估值处于较低位置。但当前来看,利空因素得到边际改善。

海外方面,从美国经济数据来看,美国核心通胀顺畅下行、美联储措辞表态有所转鸽,或有望支持美联储Q3暂停加息,海外流动性趋松的趋势不变。国内宏观经济方面,7月政治局整体定调较为积极,并且以解决问题为导向,后续配套政策或可期。

此外,此前总理在平台企业座谈会上听取对更好促进平台经济规范健康持续发展的意见建议,表态平台经济大有可为。过去两年,平台经济专项整改取得积极进展,未来有望进入常态化监管阶段;AI大模型爆火可能进一步利好港股科技龙头。

基本面来看,国内总体复苏的趋势向好,政策端呵护下国内流动性也有望宽裕;叠加海外美联储加息见顶趋势,分子、分母端均有所改善,港股盈利有望逐步向好。当前港股估值整体位于低位,或可关注$国泰中证港股通科技ETF发起联接C(OTCFUND|015740)$、$国泰中证港股通50ETF发起联接C(OTCFUND|014690)$。但需警惕美联储加息反复、国内经济复苏不及预期等风险,或可考虑逢低分批布局。

本文作者可以追加内容哦 !