军工新材料对新型装备的升级换代起到关键支撑作用。由于武器装备工作环境的苛刻性,军工结构材料多需要在极端条件下能够正常工作,尤其是航空航天对结构材料要求更高,因此这些材料一般需要具有高强度、耐高温、耐腐蚀、低密度等多种特点。

近年来,我国先后出台了一系列政策支持和鼓励军工新材料的发展。

《中国制造2025》重点领域技术路线图中已经明确军用高端装备保障关键战略材料发展方向为高端装备用特种合金、高性能纤维及复合材料和电子陶瓷及人工晶体三大类。除此规划之外,先进SiC陶瓷对高端装备用特种合金具有强替代作用,具备耐高温、低密度的优势,是航空发动机、燃气轮机的另一重要技术路径,并入电子/结构陶瓷材料项。#军工##国防军工##军工板块#

关注我,洞悉产业格局!

军工材料行业概览

军工材料材料种类繁杂,主要划分为结构型和功能型两大类。

结构材料主要用来做军工装备的承力构件,典型的如飞机机身及舰船船体所用各类合金(高强合金钢、钛合金、镁合金、铝合金、铝锂合金等)、特种结构陶瓷、复合材料(按基体分为金属基、陶瓷基、聚合物基、炭基)、航空发动机及燃气轮机所用高温合金等;功能材料主要用来实现非力学功能,如吸波隐身材料、红外光学材料、耐磨材料等。

军工材料加工类的上游为基础材料,包括隐身材料、高温合金、特钢、复合材料等;中间产品主要锻件、铸件、3D打印、复材结构件等机加类半成品;通过组装、工艺加工等一系列工作装配成部件级产品。#新材料##国产大飞机#

特种合金:高温合金&钛合金

高温合金在需要材料承受高温的环境中有广泛的应用,全球约55%的高温合金用于航空航天等领域,而我国大部分高温合金用在航空航天领域,尤其多用于航空发动机热端部件。

我国军用航空发动机内生需求规模巨大、国产大飞机发动机量产、火箭发射频率逐年递增,将带动高温合金市场规模迅速增长。

高温合金是以镍、钴、铁为基,能在600~1200C高温下仍能保持按设计要求正常工作的金属材料。其高纯净度直接导致高温合金相对于其他特钢材料更难制备,因而制造难度大带来的技术壁垒。

行行查 | 行业研究数据库 资料显示,高温合金母合金产业链下游客户主要为国内航空发动机用涡轮叶片、导向叶片、涡轮盘等产品制造单位。

上游供应商主要为电解镍、电解钴、金属铬、钨条、钼条、熔炼铌条、钽条、金属铪、重熔用精铝锭、海绵钛等金属原材料供应商。

目前高温合金行业产能增长以现有厂商扩产为主,但因生产工艺复杂,下游认证周期长等,存在一定瓶颈。

目前我国高温合金处于产销不平衡状态,国内企业间属于竞争合作关系,直接竞争较少,同时存在上下游合作,以实现技术创新、扩大产能以满足市场需求为主要发展目标。

中国高温合金行业竞争格局:

资料来源:中国产业信息网、天风证券、行行查

航空航天领域用钛合金材料主要用于飞机起落架部件、机身的梁、框和紧固件等,发动机风扇、压气机、叶片、鼓筒、机匣、轴等,以及直升机桨毂、连接件,具有减轻飞机结构重量,提高航空发动机推重比,延长使用寿命等应用优势。

国内航空航天钛合金产业链主要呈现两头集中、中间略分散格局。

产业链最上游为海绵钛供应商,占据自然资源区位优势,呈现一定的自然垄断。中下游机加环节因结构件种类繁多、工艺需求不同,扩大生产须扩大人员规模及设备投入,规模效应相对有限。

国内三家主要钛合金企业西部超导、宝钛股份、西部材料近两年纷纷扩建产能,到“十四五”期末,钛合金产能有望达到7.15万吨,其中军品约2.95万吨。$西部超导(SH688122)$$抚顺特钢(SH600399)$#如何“活跃资本市场”?#$西部材料(SZ002149)$

特种钛合金厂商产量/产能梳理:

资料来源:公司公告、民生证券

高端钛合金与高温合金部分设备可实现共用,也利于减少高折旧摊销压力。据西部超导2021年10月29日公告《关于西部超导材料科技股份有限公司向特定对象发行股票申请文件的审核问询函的回复(2021年三季报财务数据更新版)》,钛合金、高温合金使用的包括真空自耗熔炼、锻造、轧制、机械加工以及各项性能检测设备完全通用,辅助生产设备如起重机、仓储、动力保障等均可通用。

先进复合材料

根据复合材料所使用的基体材料,可将其分为金属基复合材料和非金属基复合材料两大类。

纤维增强复合材料是由增强纤维材料,与基体材料经过缠绕、模压或拉挤等成型工艺而形成的复合材料。其中树脂基复合材料属于非金属基复合材料,是目前用量最大的复合材料,在复合材料总量中的占比超过80%。

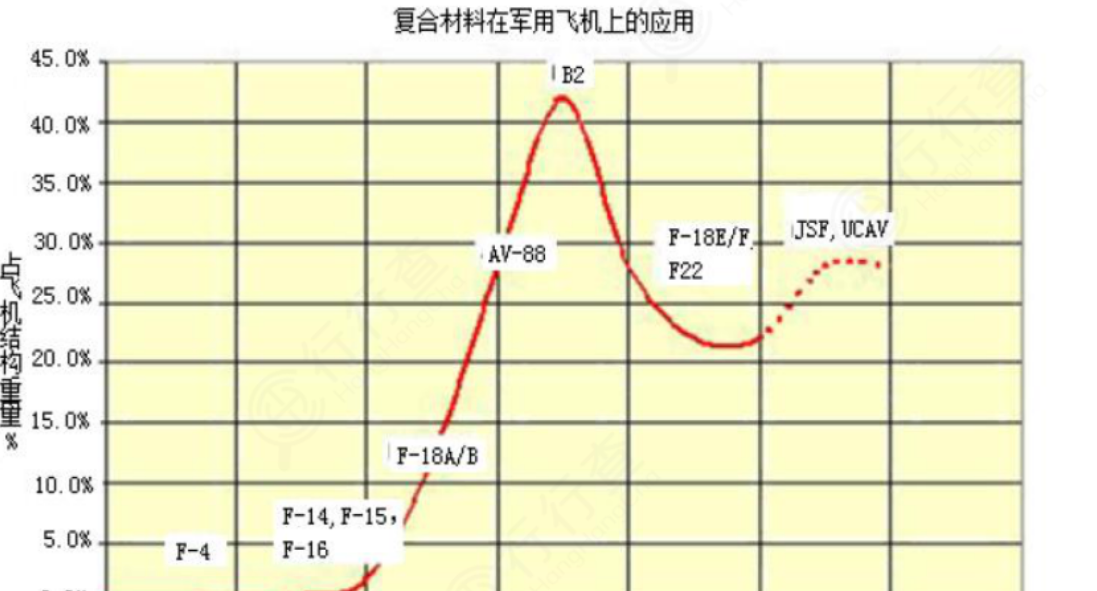

复合材料主要应用在军机的机翼、机身等主要承力结构上,复材应用比例达20%~50%。未来复合材料将在起落架上的应用,由于在起落架上的应用是替代钢件而不是铝件,因此进一步提升了减重空间。

复合材料在军用飞机上的应用:

资料来源:《先进复合材料在航空领域的应用》

2020年国产高强碳纤维及其复合材料技术成熟度达到9级,实现在汽车、高技术轮船等领域的规模应用;发展目标是力争在2025年前,结合国产大飞机的研发进程,航空用碳纤维复合材料部分关键部件取得CAAC/FAA/EASA等适航认证。碳纤维(T800级)拉伸强度≥5.8GPa,CV≤4%,拉伸模量294GPa,CV≤4%。

随着先进复合材料技术进步,应用有了显著的提升,民用客机的复合材料用量逐步提高,在ARJ21、C919和C929上大量应用,将拉动复合材料市场持续高景气。

同时,当前军民并重打开复合材料市场空间,该环节主要参与厂商包括兆恒科技、科博思、隆华科技等。

电子陶瓷

电子陶瓷产业的上游包括电子陶瓷基础粉、配方粉、金属材料、化工材料等;中游是电子陶瓷材料,主要包括:陶瓷外壳、陶瓷基座、陶瓷基片、片式多层陶瓷电容器陶瓷、微波介质陶瓷等。电子陶瓷的下游主要是电子元器件,最终应用于终端产品,其应用领域非常广阔,

据Markets&Markets统计,全球电子陶瓷市场空间预计于2025年增长至2264亿元,2021-2025年CAGR达5.4%。

全球电子陶瓷市场呈现三超多强格局(日本村田、美国Ferro以及日本京瓷)。

国内各企业在电子陶瓷高端产品领域逐渐向国外巨头靠近。上游代表企业有国瓷材料等,部分已达到国际先进水平;电子陶瓷粉体合成设备部分已实现国产替代;产业链中游主体电子陶瓷生产企业以三环集团、中瓷电子为代表的国内厂商已经加速崛起,国产化空间依然广阔。

整体从行业特征来看,军工新材料行业基本都具备三大壁垒:客户认证周期长,准入资格发放严格,技术难度高且研发投入大。材料企业成为合格供应商需耗时长达数年,只有进行大量的预研,才有可能通过项目招标进入项目研制阶段,再先后通过工艺评审、材料评审等一系列程序后方能成为相关材料的合格供应商。高壁垒属性决定军工新材料短期内难以有新进入者,龙头呈现强者恒强态势。

风险提示:本文中提及的相关个股基于公开数据整理,仅供参考!投资者应独立决策并承担投资风险。

本文作者可以追加内容哦 !