传统行业如何转型新兴制造业是企业打造第二增长曲线的好选择!这家幕墙龙头,向光伏建筑转型,有望打开业绩空间。近日,中泰证券研报深度覆盖江河集团,认为其作为BIPV幕墙龙头,布局异型组件质地稀缺,看好公司未来成长性。本文小编和投资者一起梳理该股投资亮点。

一、公司简介

江河集团国内幕墙行业领军,2021 年,公司入选《财富》中国500 强企业,江河幕墙已成为幕墙领域全球第一品牌。幕墙业务强劲,地标性建筑遍布全球。

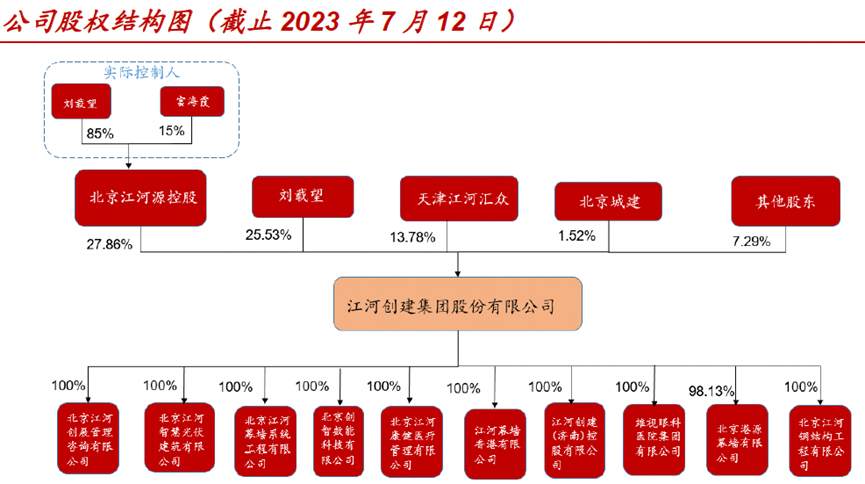

股权方面,结构较为集中,公司实控人为刘载望及其妻子富海霞,两者共同持有53.39%的股份。

2022 年,公司拟投5 亿元建设300MW光伏建筑一体化异型光伏组件柔性生产基地,转型异型组件制造,向产业链上游延伸。预计达产后可贡献年产20 亿产值。

持续中标BIPV 工程 为业绩提供保障。。公司2023 年Q1 承接光伏建筑项目(BIPV)约8485 万元,光伏业务持续扩展。公司过往已承接的幕墙项目中有约7.16 亿元工程正在按业主要求增加光伏。

二、BIPV 幕墙是新蓝海 市场空间五千亿

2022年,我国光伏新增装机87.41GW,同比增长59.3%。其中分布式光伏新增51.1GW,同比增长74.5%。而BIPV 作为分布式光伏目前的最佳应用方式,同时工商业分布式光伏是分布式光伏主要推动力。

BIPV 目前场景主要是屋顶和幕墙。

屋顶BIPV 主要采用支架或者贴附的方式布置在建筑屋顶,是目前BIPV 最大应用场景。幕墙BIPV 是采用晶硅或薄膜电池组件布置在建筑外立面,起到发电、遮阳、保温等作用。

目前渗透率较低。幕墙渗透率低原因:BIPV 幕墙技术难度大,门槛较高;此前市场主要关注屋顶标准化场景,幕墙没有引起行业的足够重视。

幕墙是BIPV 的新蓝海,具有较大优势。

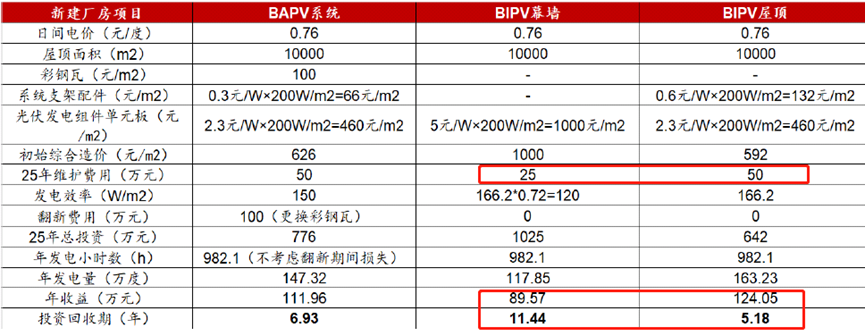

BIPV幕墙经济性优秀

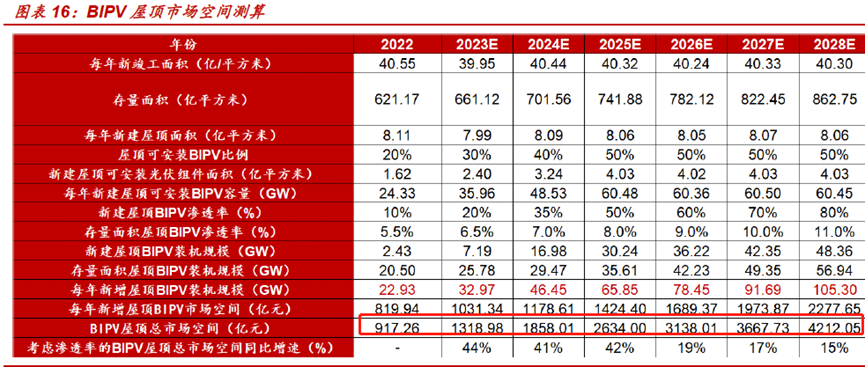

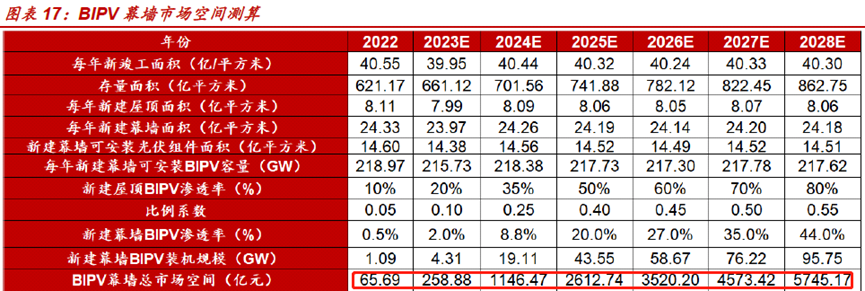

中泰证券对BIPV 屋顶市场空间进行测算, 预计2025 年BIPV 屋顶市场规模有望超2500 亿元,2028 年BIPV 屋顶市场规模有望超4000亿元。

同时,券商倘若新建建筑幕墙中BIPV 渗透率提升至屋顶BIPV 渗透率水平,则BIPV 幕墙市场空间有望达到万亿级别,远超BIPV屋顶的市场空间。

三、公司核心竞争力

1、作为幕墙头部厂商转型BIPV,率先受益江河集团在幕墙工程领域市占率达到3.6%,具有明显头部优势。公司相对光伏组件厂在BIPV幕墙端更具优势。

2、BIPV 幕墙制造具有门槛,行业壁垒高。高规格、高定制化决定很多企业无法进去该领域。但是公司设计师资源丰富,能够根据客户需求“量体裁衣”。公司旗下有梁志天设计等知名设计团队,在幕墙设计、制造上经验丰富,能够满足多样的定制化需求。

3、布局异型组件切入制造环节

非标的异型BIPV 组件处于蓝海,同时异型组件显著提升价值量。传统组件售价约1500 元/平,异型组件售价约3000 元/平。考虑到异型组件在BIPV 幕墙端占比约30%,异型组件使得工程整体收入端增加30%。因此BIPV异型组件助力公司提升影响力,深入高端市场。

四、公司业绩预测和估值

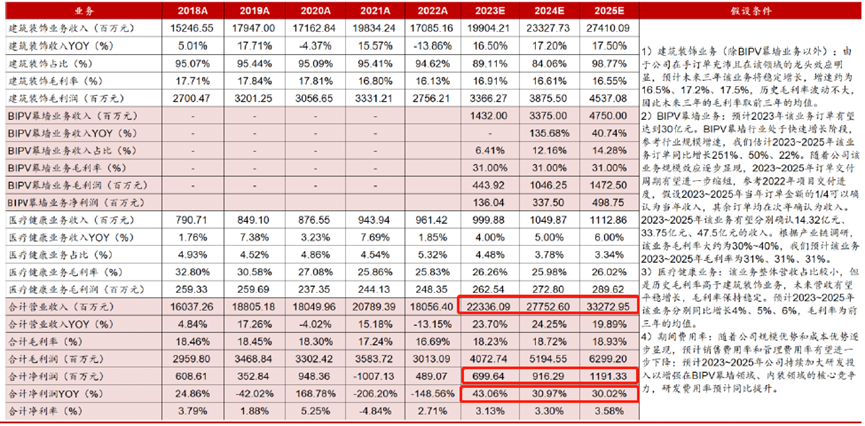

业绩预测方面,参考中泰证券研报数据:公司作为幕墙领域龙头,积极布局BIPV 幕墙以打造新的业绩增长极,目前在手订单充沛且连续中标BIPV 项目,业绩成长性较为确定。预计公司2023~2025 年归母净利润分别为7.00 亿元、9.16 亿元、11.91亿元。

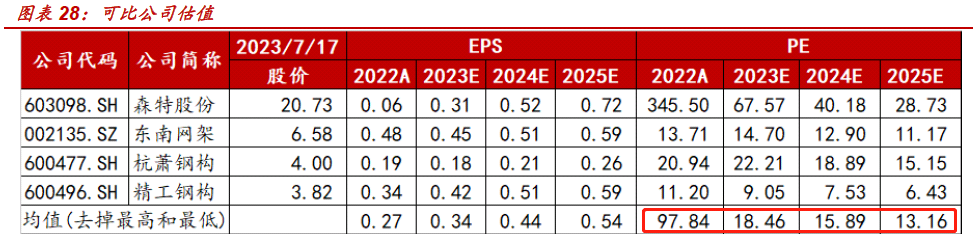

估值方面,选取以建筑业务为主,同时积极布局BIPV 领域的森特股份、东南网架、杭萧钢构、精工钢构作为江河集团的可比公司。2023~2025 年平均PE 估值为18.5、15.9、13.2倍。

公司核心投资逻辑梳理:江河集团作为幕墙龙头,因为光伏组件厂涉及BIPV幕墙和幕墙厂合作,把持流量入口,叠加公司拥有优秀设计定制团队,将占据明显。另一方面,公司差异化选择布局异型组件,盈利能力增强。整体看,从工程公司到转型异型组件制造,毛利提升,弹性更大,市场给予的预期可能增。

风险提示:本文中提及的相关个股基于公开数据整理,仅供参考!投资者应独立决策并承担投资风险。

本文作者可以追加内容哦 !