一、个股主要看点 $保隆科技(SH603197)$

1、汽车零部件厂商,TPMS、汽门嘴、排气系统管件等多款产品居于细分行业龙头地位;

2、汽车电动化推动空气悬挂系统渗透率提升,公司是国内领先的空气悬架 OEM 供应商,进入放量周期;

3、公司积极布局ADAS系统,有望受益汽车智能化。

二、公司业务&市场关注点

公司是一家汽车零部件厂商,旗下产品较为多元,涵盖TPMS、传感器等多种汽车零部件,并且在若干领域做到了细分龙头的位置。目前汽车行业正处于电动化、智能化的发展方向,因而其中受益于电动化的空气悬架、受益于智能化的ADAS(传感器)业务受到市场较多的关注。

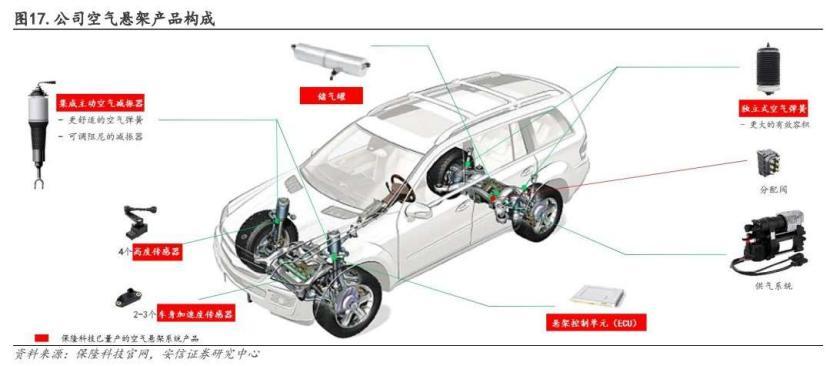

1、空气悬挂:

空气悬挂系统是一种让汽车跑得更舒服、更安全、更省油的装置。它的原理是用空气代替钢筋来支撑汽车的身体,就像气球一样。空气悬挂系统可以根据路面的情况,自动调节空气的多少,让汽车的身体高低适中,不会太软也不会太硬。这样,汽车就可以在不同的路上跑得更平稳,不会被颠得太厉害,也不会刮到地面。

燃油车时代,这种系统只在昂贵的高端车型上有安装,而新能源车由于电池在底部,满载、路面颠簸或有水的情况下,悬架系统可以控制车身高度,对电池形成触底保护、缓冲保护,避免泡水,所以空气悬架的需求更强,因而渗透率也逐步提升。

自 2020 年获得蔚来 ET7 空气弹簧业务以来,公 司在乘用车领域持续获得定点,根据公司公告,目前乘用车空气弹簧业务在手订单超过 64 亿 元,按照 6 年生命周期,对应年化收入近 11 亿元 。2023 年蔚来 ET7 及公司 2021 年定点客户开始量供,预计 2023 年空气悬架业务有望带来较高业绩增量。

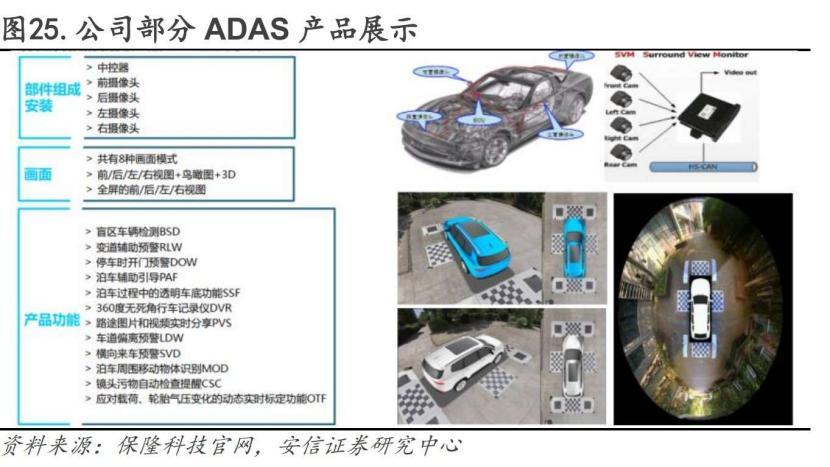

2、ADAS:

车用传感器根据作用目的不同,可以分为提升单车信息化水平的传统微机电传感器(MEMS,又称 车身传感器)和为无人驾驶提供支持的智能传感器两大类。MEMS 在汽车各系统控制过程中进 行信息的反馈,实现自动控制,可以理解为汽车的“神经元”。 而智能传感器则直接向外界收集信息,可以理解为无人驾驶车辆的“眼睛”。

环境感知传感器属于汽车智能传感器的一种,主要用于捕捉外界信息,品类主要包括激光雷达、车载摄像头、毫米波雷达、超声波雷达等。

受益于智能化趋势,环境传感器单车搭载量及渗透率持续提升。预 计国内 2025 年环境传感器市场规模约 450 亿元,全球环境传感器市场规模接近 1600 亿元。

公司 ADAS 业务布局摄像头、雷达、低速驾驶三大品类。公司于 2013 年开始视觉系统及毫米 波雷达的研制,目前产品包括车载摄像头、毫米波雷达、超声波雷达,并与公司的胎压监测传感器、空悬系统传感器以及其他传感器产品,形成成套的智能驾驶解决方案,主要产品类 型包括魔毯空悬、行泊一体控制器、360 环视系统。

三、行业上下游

公司身处汽车行业的中游,上游是原材料行业,涉及钢铁、橡胶、塑料、电子元件、有色金属及玻璃等。

下游是汽车制造商、汽车维修店、4S店及电商平台等。

五、行业投资逻辑

公司的下游需求主要取决于汽车行业的景气情况。对于汽车行业的景气情况,可关注行业乘用车零售数据,以及乘用车出口数据。

目前汽车行业正在发生结构性升级,电动化、智能化、高端化三大趋势逐渐成型。

六、行业地位

汽车零部件行业多项细分产品龙头:

(1)TPMS龙头:2021 年公司 TPMS 传感器销量达 3283 万只,国内市占比 38%,成为国内 TPMS 龙头。

(2)轮速传感器、光线雨量传感器和电流传感器在国内细分市场处于领先地位;

(3)气门嘴细分行业全球最大的生产厂家之一。气门嘴市场需求主要分为 OEM (代工)市场和 AM 市场,其中 AM (汽车售后市场)市场为主要市场。据安信证券测算,公司在 OEM 市场的市占率维持在 20%左右,在 AM 市场的市占率维持在 8%

(4)排气系统管件龙头。安信证券测算,产品在全球 OEM 市场 的市占率2021 年达到 8%。

七、公司优势

(1)客户优势:

打入高端客户群。公司产品涉及 OEM (代工)及 AM(汽车售后市场) 市场,OEM 市场中基本实现对全球车企的全覆盖,客户包括奥迪、宝马、奔驰、通用、保时捷等欧美外资车企,长城、长安、吉利、广汽等国内自主车企,以及特斯拉、蔚来、小鹏、理想、Rivian 等国内外造车新势力,同时向博格华纳、采埃孚、大陆、麦格纳等全球头部 tire 1 零部件企业供货。

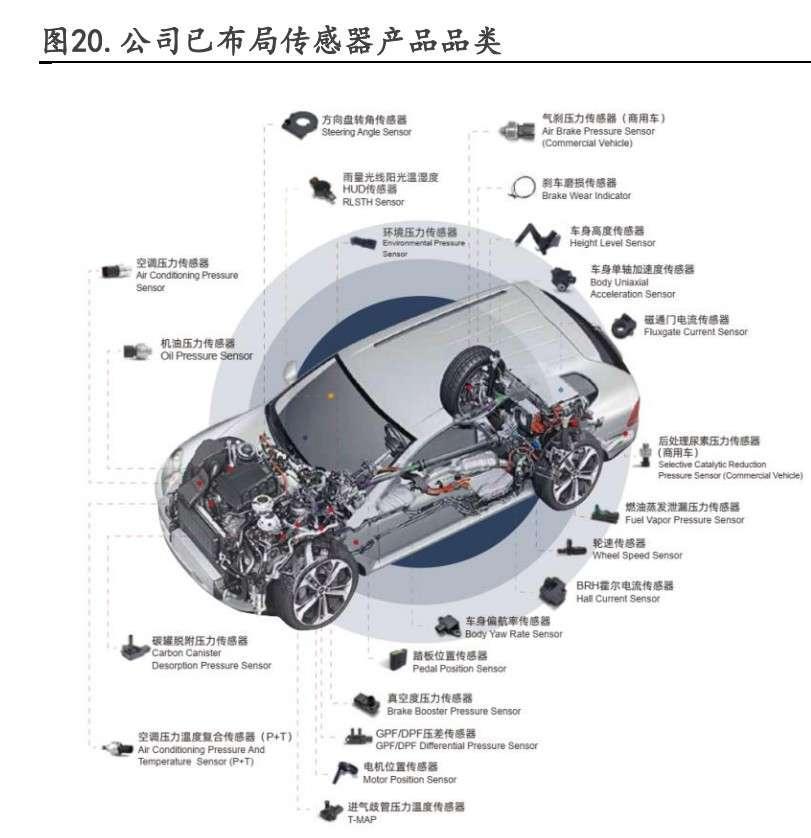

(2)国内少有的已覆盖 MEMS 大多数品类的自主供应商:

公司可提供的传感器种类包括光学类、压力类、速度类、位置类、加速度类、电流类在内的 6 大类超过40 种细分品类产品,是国内少有的已覆盖 MEMS 大多数品类的自主供应商。

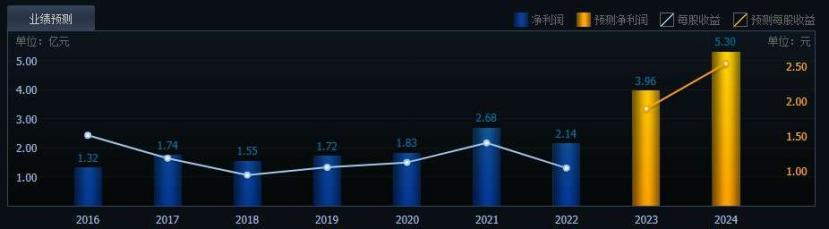

七、关键财务指标

关注公司净利润、毛利润变化情况。

截至2023-07-19,6个月以内共有 24 家机构对保隆科技的2023年度业绩作出预测;

预测2023年每股收益 1.89 元,较去年同比增长 81.73%, 预测2023年净利润 3.96 亿元,较去年同比增长 84.73%。

八、可比公司

本文作者可以追加内容哦 !