林园投资体系的内核(12):泡沫比资产更重要2!

来自人人S财神的雪球专栏

林园说:没有泡沫的市场,没有投资价值!估值挣钱靠泡沫,因为股市,他有一个PE的放大,没有泡沫的市场,他没有PE了。

熊市没有PE,大家都挣不到钱。

林园又说:股息回本率,是他投资计算回本期的土办法。而,PE更小的市场,股息率更高,按照股息回本期的计算方法,回本期更短,到底投资哪个市场会更好呢?哪个市场性价比更高,收益更好?

股息回本期与拥抱泡沫,是林园投资体系中相矛盾的两个支柱性理论点。这两个理论点搞不清楚,就不能彻底理解林园的投资体系。也就不知道该怎么做!

唐朝认为,没有泡沫的B股市场,安全边际高,按照,投股票就是投企业的思路,应该是投B股比投A股更好。出发点在于:同一个商品,我肯定买更便宜的!

林园直接了当地说:B股没有投资价值,因为B股没有泡沫。我们现在不投B股,有一些B股是很早以前买的。

林园的出发点在于:股市挣钱靠泡沫,同一只股票,我就投市场泡沫更大的。(这里没考虑流动性问题)

前面我们写了一篇文章,《林园投资体系的内核(11):泡沫比资产更重要!》,得到一个初步结论:在相同的时间区间内,投A股,比投B股赚得更多。

投A股比投资B股,性价比更高。

林园在这个底层的理论点上,与唐朝截然不同。

我抄唐朝的作业,发现了$古井贡B(SZ200596)$,并坚定投了4.5年,收益比较合理,平均着定投着,总市值涨幅约是本金的1倍。如果按照第一笔的投入46元计算,当下142的股价,4.5年约涨到了3倍,符合10年10倍的预期。

但是,据唐朝自己测算,投资古井贡A股,比古井贡B的收益会更高。(我们计算下来,结果确实是如此:A股会比B股收益更好)

原因为何:企业挣到的利润,在股市被PE放大之后,泡沫得到的市值增加,比股息回报更大!

叠加B股没有流动性的因素来讲,机构不应选择B股;

散户投资人,如果想同一时间点盈利更多,应该投A股,而不应选择B股;A股波动更大,低估的机会多,高估泡沫的机会也更多。

散户投资人,如果对波动比较敏感,就可以投资B股,毕竟,B股下跌有底,实在不行,就吃股息,通过股息回报,实现回本。因为有股息回报来垫底,B股安全边际更高。

计算过程如下:

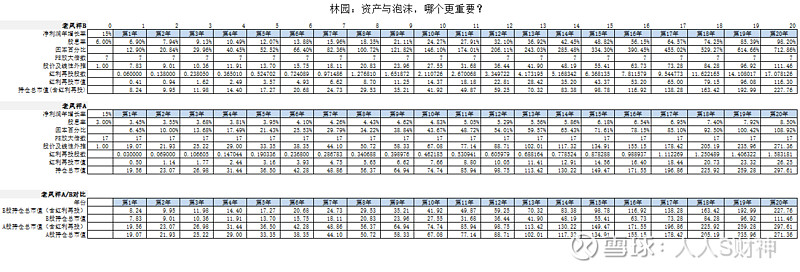

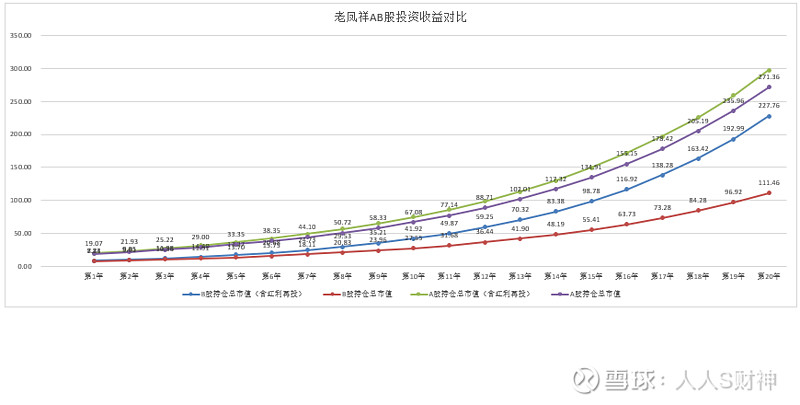

老凤祥AB股,测算的结果:298÷227=1.3

20年期,考虑到红利再投,A股回报是B股的1.3倍

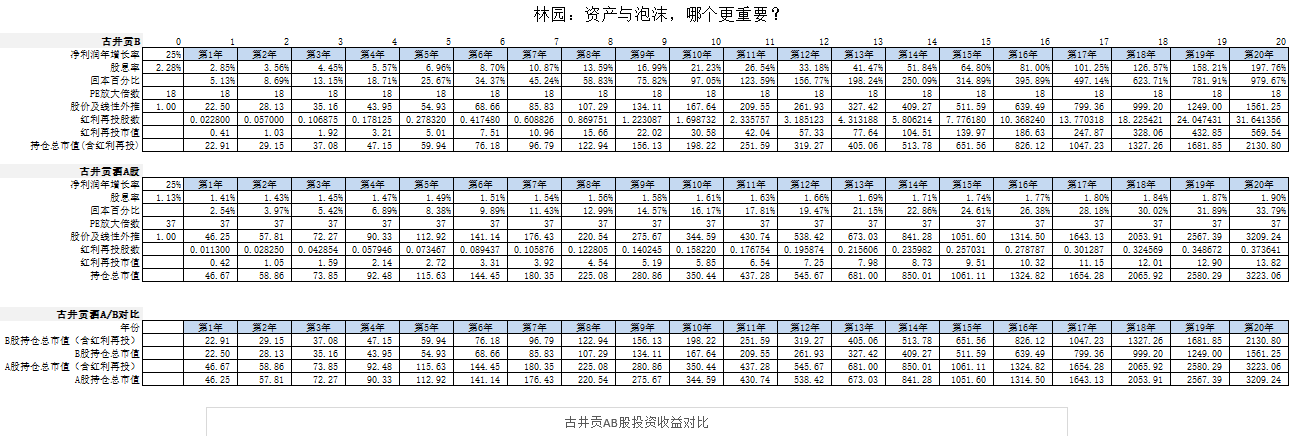

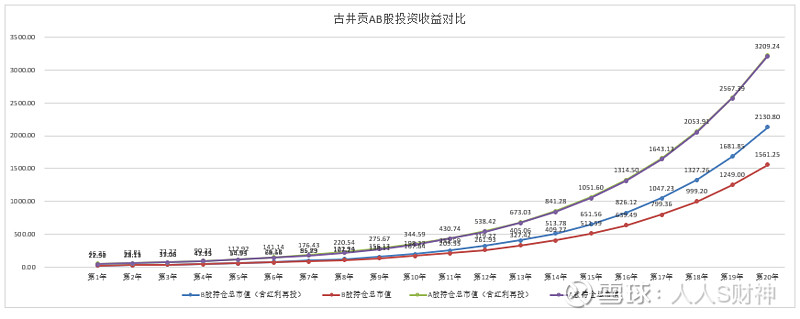

古井贡AB股,测算的结果:3223÷2130=1.51

20年期,考虑到红利再投,A股回报是B股的1.51倍

数据分析的结论:泡沫越大的行业,A股的盈利优势越明显。

核心点,在PE,PE越大,A股的放大效应,财富效应更明显。

因为A股的泡沫化是长期保持的,且A/B股的PE一般是 A:B=2:1,所以,AB股的财富效应,也是保持恒定的。

投资要:

1、选好股

2、拥抱PE大的市场(前提是,这个PE应该是恒定的)

3、大资金要投流动性大的市场

4、在泡沫大的市场,市场波动大,如果能抓住底部买入的机会,收益会更好

$片仔癀(SH600436)$ $贵州茅台(SH600519)$

本文作者可以追加内容哦 !