广东美信科技产品主要包括网络变压器、片式电感、功率磁性元器件及其他产品,报告期内网络变压器系美信科技收入的主要来源。

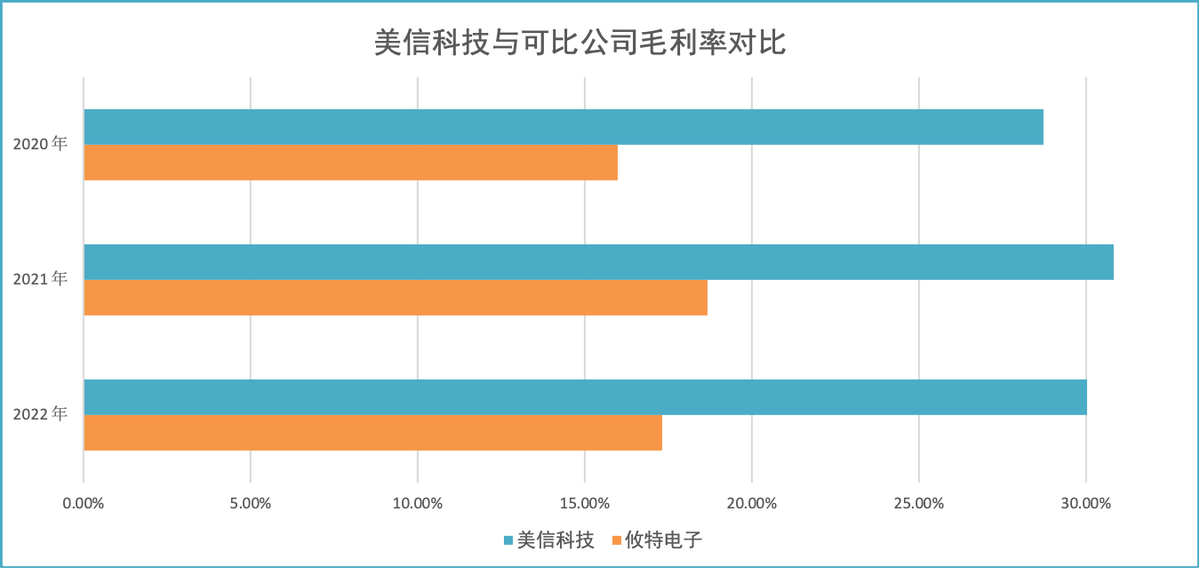

2020年度、2021年度、2022年度,广东美信科技网络变压器收入占主营业务收入的比重分别93.50%、85.70%、60.81%,其毛利率分别为28.72%、30.83%、30.04%30.83%,远高于同行业可比公司攸特电子:

问询回复中,广东美信科技称网络变压器毛利率大幅高于可比公司,主要系其半磁穿环自主加工比例高于攸特电子。

2018-2022年度,广东美信科技先后向中山展晖购置75台、50台、30台、89台、20台T1T2全自动穿环设备。得益于全自动穿环设备,美信科技半磁穿环自主加工比例不断增大。

攸特电子在年度报告中称,磁性元器件的生产,属劳动密集性,很多设计和工艺都是成熟的。对整个行业来说,实行自动化生产已是共识。

攸特电子于 2020 年向科瑞思购置了 20 台 T1T2 穿环设备,于 2021 年租赁了 76 台设备。

结合广东美信科技IPO申报材料,其远超于可比公司的毛利率,主要得益于自动化设备的投入。而自动化设备均系外部采购,其生产厂家有科瑞思、中山展晖及东莞捷信等众多市场竞争者。随着网络变压器行业逐渐转向自动化生产,可比公司陆续购入全自动穿环设备,美信科技居高的毛利率是否仍能保持?

据科瑞思披露,2020年国内估算穿环服务环节市场规模约 15-20 亿元,按20亿测算,2021年末3706台T1T2穿环设备的市场占有率为41.31%,据此估计自动化穿环市场占用率达到100%的情况下,需配置8971台T1T2穿环设备。

可见其市场空间亦为有限,仅靠购入全自动穿环设备实现高额毛利率是否符合创业板定位?

追加内容

本文作者可以追加内容哦 !