本文由子贡研究院科技团队创作

本周,财富趋势两个20CM涨停了,一个星期上涨幅度达到了41.8%,是本轮证券行情上涨幅度最大的股票。

这家公司是做什么的呢?

如果只看公司名字,大家肯定是搞不清做什么的,但是只要说通达信,我想大部分股民是肯定知道的了:

公司的业务是怎样的呢?

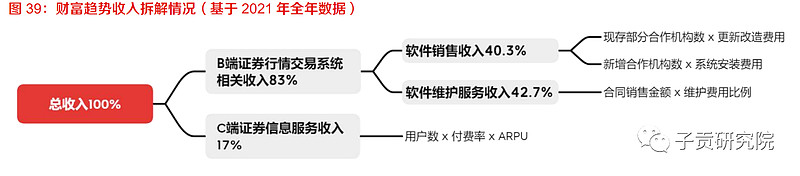

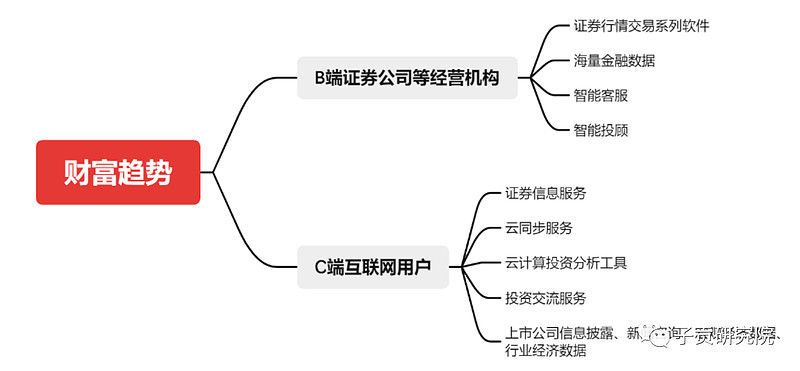

从上面两张图我们可以知道,公司业务分成两块,一块是给B端的证券公司提供软件的,一块是给C端投资者提供收费信息服务的。

我们先说B端:

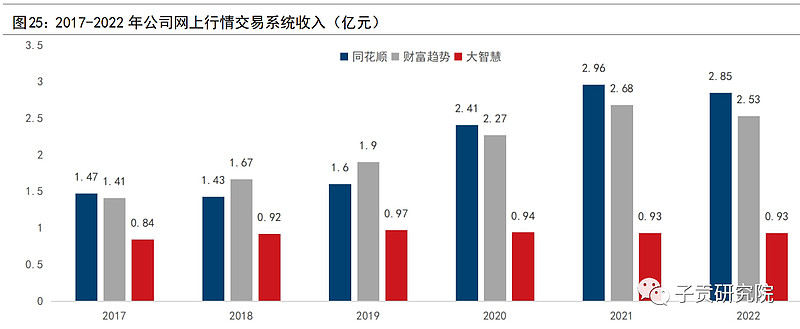

就是我们平常看的各家券商公司的看盘和交易软件,这一块基本被三家公司给瓜分了,分别是同花顺、财富趋势、大智慧。

2022 年同花顺、财富趋势、大智慧行情交易系统收入分别为 2.85 亿元、2.53 亿元、0.93 亿元,市场份额占比为 45.2%、40.1%、14.8%。

多年来大家市场占比也相对稳定,20年以后公司一直排行第二:

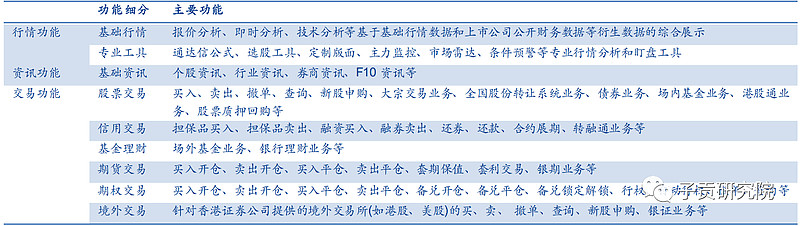

早在上世纪 90 年代,公司前身及其主要负责人就已开始从事证券交易业务、开发证券交易系统,公司旗下“通达信”系列软件为老牌 股票交易软件,在行业内具有较好的口碑。截至目前,公司已为内地 95 家证券公司提供了证券行情交易系统软件产品,拥有客户覆盖内地 90%证券公司,且与大部分证券公司形成了长期合作伙伴关系,与竞争对手相比,其合作券商数量最多。

公司拥有完整的证券行情交易业务产品及服务体系,产品结构层次丰富,可以有效满足不同层次客户的需求。

公司提供产品和服务内容主要包括:为证券公司等经营机构提供证券行情交易 系列软件、金融数据、智能客服、智能投顾等产品及服务;为互联网用户提供证券信息服务、云 同步服务、云计算投资分析工具、投资交流服务等。受用户的使用习惯、系统安全性、稳定性以 及系统升级和后续维护等因素影响,证券经营机构一般不会轻易更换软件开发商,公司软件产品 的客户黏性较高,形成了明显的竞争优势。

不过由于我国券商数量由牌照决定,券商综合牌照已停发 16 年,在短期内不会再出现大量证券公司改变行业格局,对于财富趋势而言,再新增合作机构会较为困难,B 端业务收入会以存量客户的软件销售与维护收入为主,同时受国家信创政策影响,会迎来一波系统软件更换潮,也会增厚一部分 B 端业务的收入。相比 C 端而言,B 端增长速度会明显趋缓。

如果只是B端业务,公司发展空间是有限的,增长潜力不大。

因此公司未来发展的核心就在于C端业务。

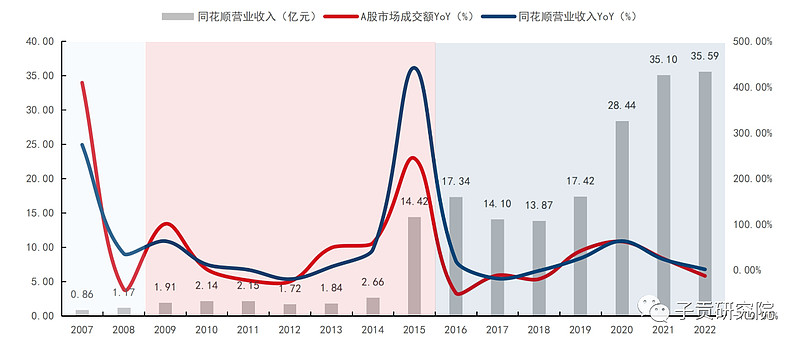

从同行同花顺的发展来看,因为抓住了14-15年牛市机会,公司在C端业务实现了大爆发,营业收入在15年达到 14.42 亿元,同比增长 442.91%,收入规模正式进入十亿元以上的体量。而后又在19年行情启动后的三年让收入再次翻了一倍。

然而在C端,公司相对同行还非常弱小:

MAU 明显落后于竞品,有很大发展空间。通达信面向终端投资者的手机 APP 终端在 2022 年 10 月月活人数达到 169.74 万人,全年平均月活为 175.21 万人,与同花顺、大智慧 10 月月活 数 3,012.14/894.79 万人,年均月活数量 3,305.83/959.33 万人有较大差距,鉴于通达信与两者有 较高的相似度,在PC时代都积累了一批忠实且熟悉通达信操作界面的客户,未来仍有机会在app 端打开一片新的蓝海。截至 22 年 10 月,通达信年均月活增长 24 万人,幅度为 15.87%,还有很大的增长空间。

公司管理层也非常清楚这个现象,因此对于C端的发力也提上了重要地位,在2022年公司年报中对于23年的经营计划明确提出:

加大证券信息服务投入,着重发展证券信息服务

一方面,公司将持续扩大证券信息服务数据资源,包括覆盖国内外主流交易所、指数公司、研究机构等授权数据资源。

另一方面,结合证券行业特点,将客户需求与 新一代信息技术进行深度融合,将机器学习、人机交互、分布式计算、异构数据解析 等新一代信息技术应用于证券信息服务,持续为投资者提供个性化和差异化的内容服 务。公司将不断扩展通达信个人版产品的覆盖面,努力扩大通达信App端的用户规模。提升公司在证券信息服务领域的市场竞争力,进一步提高公司的收入规模和盈利水平。

证券信息服务业务是公司面向终端投资者提供的业务,满足终端投资者对金融数据增值服务 及个性化服务的需要。证券信息服务的终端展现形式包括 PC 终端和 APP 终端。公司通过证 券信息服务金融终端向终端投资者提供以下服务:一是增强行情服务,即根据上交所、深交 所等交易所增强行情经营许可业务相关规定,提供基于上交所 Level-2 行情、深交所 Level-2 行情、港股 Level-2 行情、美股实时行情的终端应用产品;二是提供基于金融工程的专业分 析平台和分析工具产品;三是提供基于云计算和 AI 平台的短线宝、主题库、AI 侧边栏等数据服务。

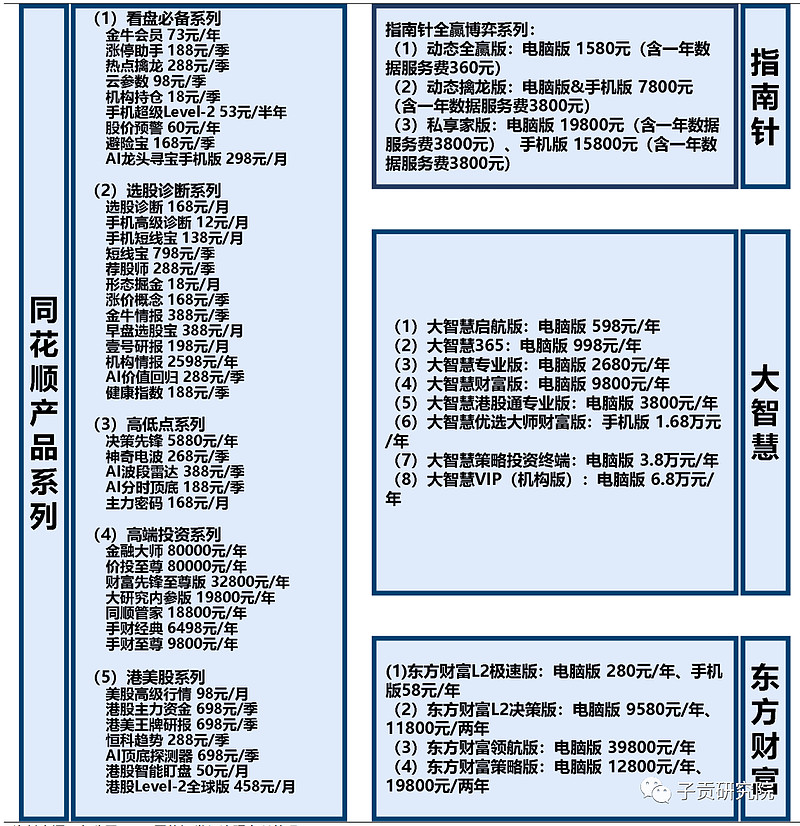

目前公司面向C端产品已经成体系:

不过相对优秀的同行来说还有较大的开发空间:

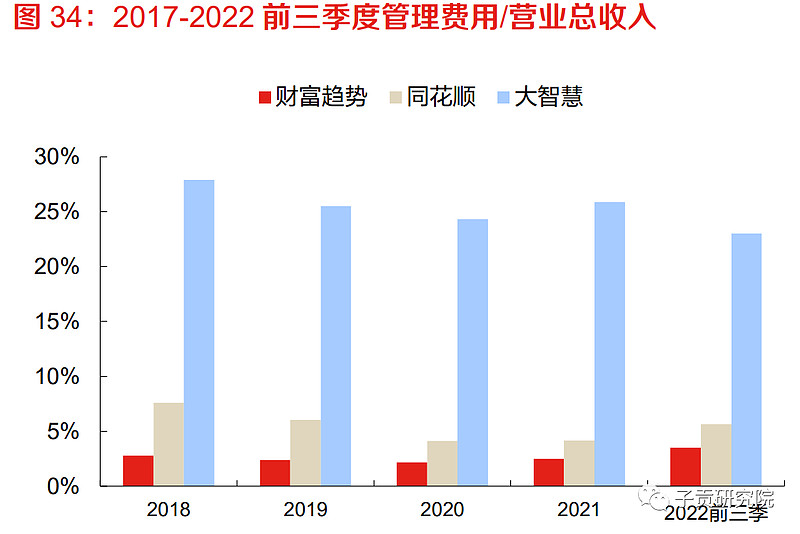

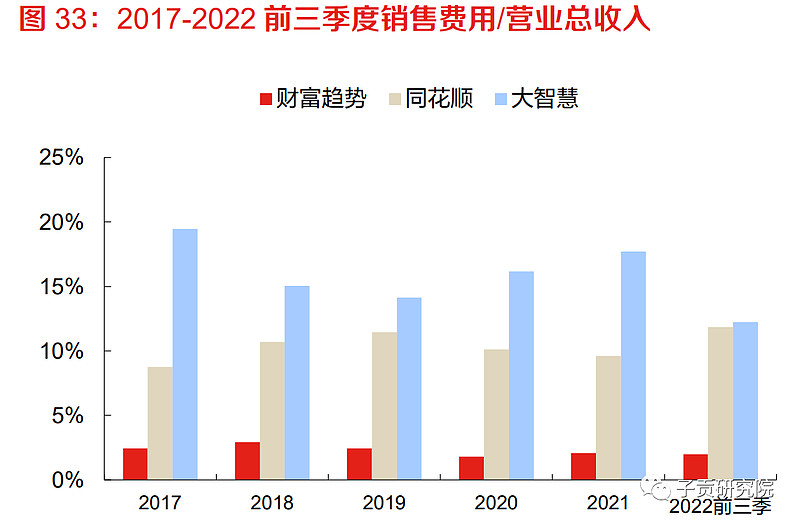

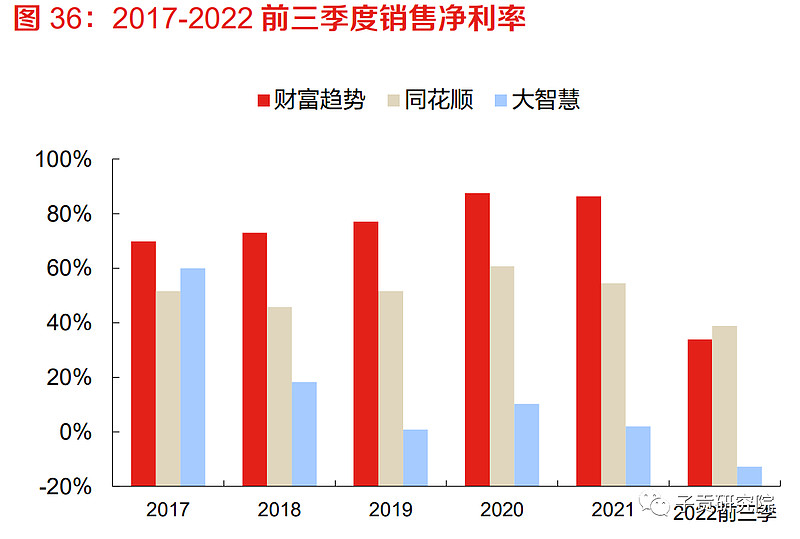

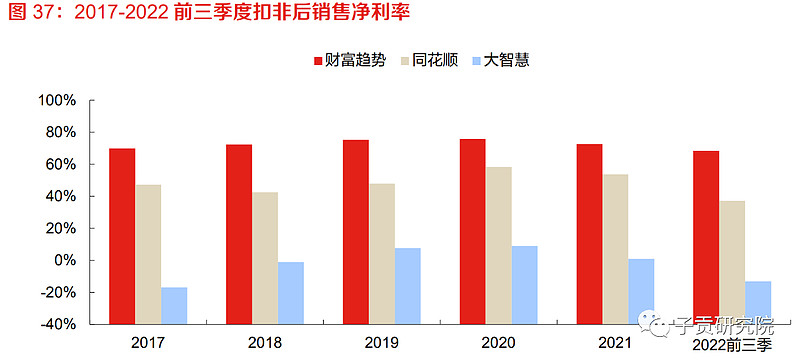

公司管理盈利能力非常优秀,相对同行来说在费用率方面控制优秀:

从上面两张图我们可以看到,无论是管理费用率还是销售费用率公司都远低于同行,因此公司相对同行拥有更高的净利率和扣费净利率:

较高的利润率可以使得企业更好的面对经济周期的波动。高利润率为利润的下降提供了一定的安全边际,尤其是在同行业的公司陆续进入亏损的时候,还可以获取利润的企业,更是优秀的表现。

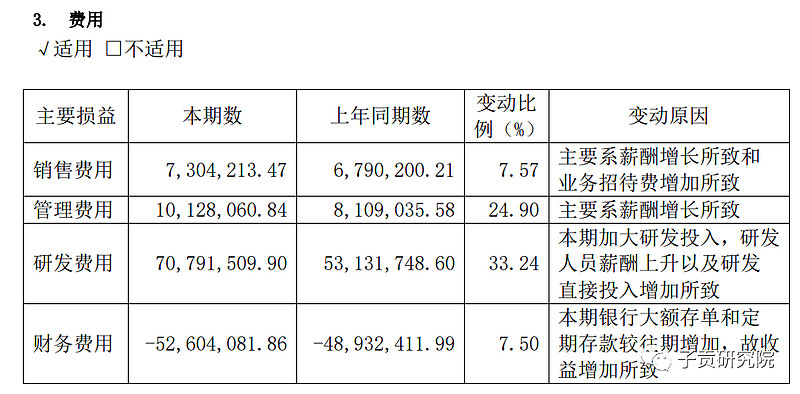

2022年公司营收和净利润都出现了一定下滑,营收下滑是因为证券公司需求减少,归属于上市公司股东的净利润同比下降 45.48%,主要系公司部分投资产品未正常兑付本息,公司经过审慎评估,认为该部分投资面临较大无法收回的风险,公司在年度报告中将本部分的投资产品的公允价值进行大幅调减。

另外在营收没有增长的情况下,公司各项费用出现了一定增加,这也是导致22年净利润下滑的原因:

未来展望:

1、B端,随着人工智能的发展、信创节奏加快、金融改革深化不断推进,券商预计将持续加大在 IT 系统方面的投入,预计2023-2025 年行业将出现30%的复合增长。

2、C端,假如接下来出现牛市行情,公司C端发力,复制之前的同花顺,那么公司估值可以往上一个台阶。

3、公司开拓新业务,比如同花顺的广告业务、基金代销业务等。

最后一句话,一切的一起都是需要牛市,如果没有牛市,按照公司目前估值并不具备太大投资价值。今天收盘公司市值165亿,对比21年,公司现有业务产生净利润3亿左右,那么估值就是55倍,对于成长性存疑的企业来说,这个估值不算低。

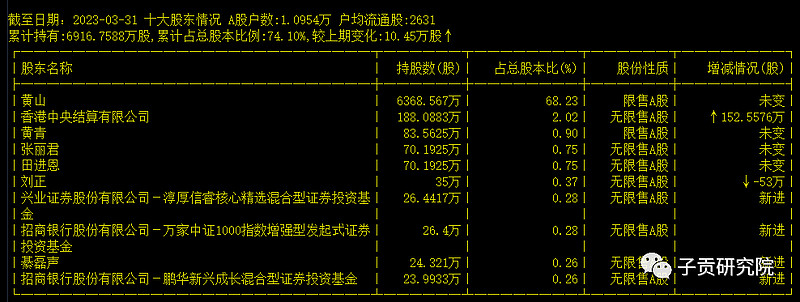

最后手下公司的股权结构,我们先看下一季度十大股东持仓图:

从图表我们知道,公司十大股东占比达到了74%,那么实际在外流通的也就是26%,今天换手率达到6.37%,相当于实际换手率已经达到24%,而就算本周有了两个涨停,目前在外流通市值也还不到50亿,这正是游资最喜欢的筹码结构了。

最后祝愿财富趋势真能代表未来的财富趋势,大A现在是真的需要人气!

$财富趋势(SH688318)$ $同花顺(SZ300033)$ $大智慧(SH601519)$

作者:子贡研究院

本文作者可以追加内容哦 !