摘 要

1、政策底出现后,市场表现回暖。目前政策仍在发力过程中,利好因素驱动下,反弹行情有望延续。地产、消费等政策利好的方向可能迎来不错的表现机会。

2、展望后市,港股市场或存在由海外流动性改善,和国内经济逐步企稳带来的双重催化,而互联网、新能源汽车、医药等多轮驱动的港股科技股仍有上涨空间,投资者或可关注$国泰中证港股通科技ETF发起联接C(OTCFUND|015740)$的投资机会。

3、目前地产数据仍然处于底部,政策逐步落地的情况下,地产链有望回暖。特别是城中村和老旧小区改造,能够促进城市房地产发展,建材行业包括防水、涂料、管材、保温材料等细分领域或将受益于旧改,或可关注$国泰中证全指建筑材料ETF联接C(OTCFUND|013020)$的低位布局机会。

正 文

一、大盘分析

上周政策层面变化较多,且总体偏向积极。7月末的政治局会议召开,指出要加强逆周期调节和政策储备,活跃资本市场、提振投资者信心,适时调整优化房地产政策等。随后证监会召开年中工作座谈会,明确要从投资端、融资端、交易端等方面综合施策,以进一步激发资本市场的活力,市场情绪也明显得到了提振。

从市场表现来看,上周上证指数收涨3.42%。日均成交额较前期有所回暖,提升到8300亿元左右。北向资金大幅净流入345.1亿元,创下今年2月以来的新高。行业层面,上周多数行业上涨,非银金融、房地产领涨;前期涨幅较大的传媒、电子、通信等TMT相关行业表现不佳。

政策底出现后,市场表现回暖。今日下午3点国新办将举行新闻发布会,介绍恢复和扩大消费的措施有关情况。目前政策仍在发力过程中,利好因素驱动下,反弹行情有望延续。地产、消费等政策利好的方向可能迎来不错的表现机会。

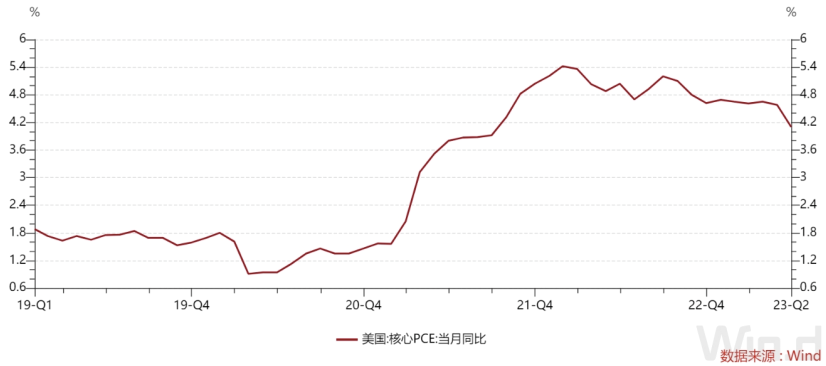

海外方面,美联储如期加息25个基点,并且不排除后续加息的可能性。但上周五披露的美国6月核心PCE物价指数同比升4.1%,为2021年9月来最小增幅,低于预期的4.2%,以及前值4.6%。通胀形势相对乐观,因此美联储加息也有望接近尾声。

二、港股科技板块分析

政策定调积极后,港股上周表现出了较强的弹性。海外流动性环境逐步改善,处于估值相对低位的港股市场修复空间较大。

港股科技股的几大权重板块来看,首先是互联网平台企业,近期迎来了较多政策支持,包括中共中央、国务院出台《关于促进民营经济发展壮大的意见》,中央政治局会议强调坚持“两个毫不动摇”、切实优化民营企业发展环境等,互联网平台等民营经济将迎来更加广阔发展前景。

其次是新能源造车新势力,7月26日大众汽车集团宣布与小鹏汽车签署长期合作技术框架协议,7月27日上汽集团宣布与奥迪公司签署谅解备忘录,这也意味着中国车企在新能源车领域已实现“弯道超车”,具备了较强的竞争力。港股科技股由于包含了几家新势力车企,相对A股来说具备一定稀缺性。

最后是医药板块。上周国家医保局正式公布《谈判药品续约规则》以及《非独家药品竞价规则》,提出对达到8年的谈判药纳入常规目录管理;对未达8年的谈判药,连续协议期达到或超过4年的品种以简易方式续约或新增适应症触发降价的,降幅减半。

上述调整有利于稳定企业预期,减轻后期降价压力,减少续约失败的可能性。国家对创新药支付端的支持态度进一步明确,价格降幅温和有望稳定企业预期,从而提振创新药企的研发积极性,长期来看利好我国创新药行业的积极健康发展。

展望后市,港股市场或存在由海外流动性改善,和国内经济逐步企稳带来的双重催化,而互联网、新能源汽车、医药等多轮驱动的港股科技股仍有上涨空间,投资者或可关注港股科技ETF联接C(015740)的投资机会。

三、建材板块分析

上周五在超大特大城市积极稳步推进城中村改造工作部署电视电话会议召开。会议指出积极稳步推进城中村改造有利于消除城市建设治理短板、改善城乡居民居住环境条件、扩大内需、优化房地产结构;并要求“坚持以市场化为主导、多种业态并举的开发运营方式”。后续城中村改造也有望加速推进,利好地产链条。

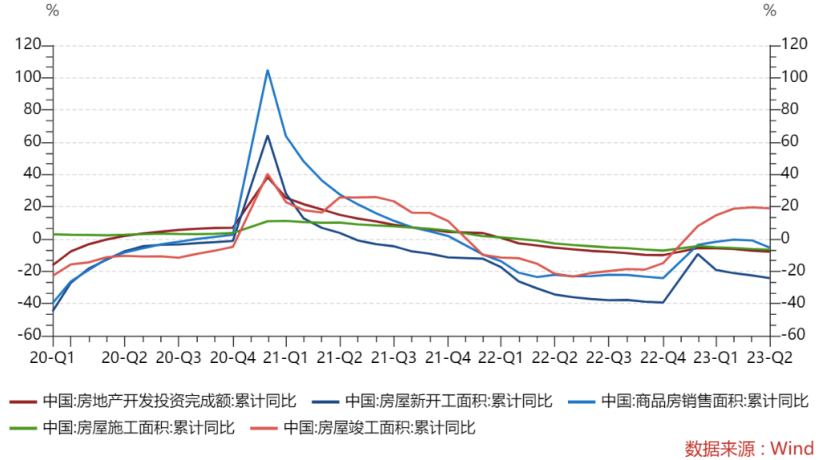

地产政策密集出台后,建材ETF联接C(013020)有望迎来配置机会。上半年房地产开发投资/新开工面积/销售面积/施工面积/竣工面积增速分别为-7.9%/-24.3%/-5.3%/-6.6%/+19.0%,6月单月增速分别为-10.3%/-30.3%/-18.2%/-26.8%/+16.3%。

总体来说,短期开发投资降幅环比扩大,新开工增速仍然在低位徘徊,销售增速受基数影响环比大幅下滑,竣工增速6月单月环比下降、但同比仍在双位数增长,施工面积增速同比继续大幅下行。目前地产数据仍然处于底部,政策逐步落地的情况下,地产链有望回暖。

特别是城中村和老旧小区改造,能够促进城市房地产发展,建材行业包括防水、涂料、管材、保温材料等细分领域或将受益于旧改,或可关注建材ETF联接C(013020)的低位布局机会。

本文作者可以追加内容哦 !