医药和医疗,乍一看没啥区别,但实际上有着天壤之别。医疗是医药的子行业,更偏向于“医”,而医药的覆盖面更广。

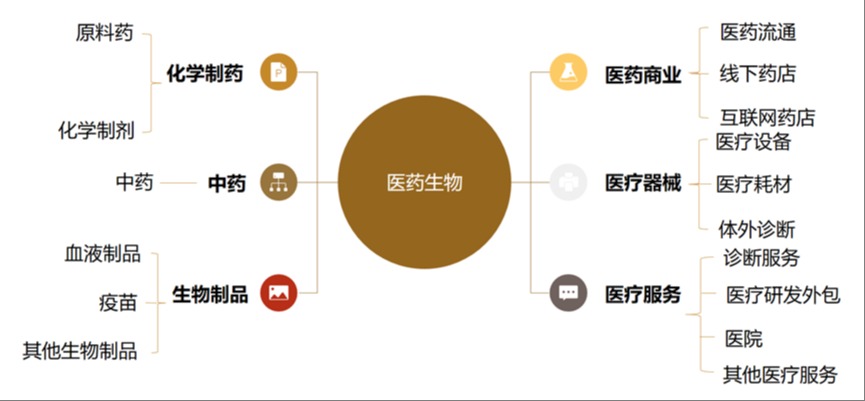

在申万行业分类中,“医药生物”作为一级行业,囊括了化学制药、中药、生物制品、医药商业、医疗器械和医疗服务六大子行业,如果进一步细化,又可以分为16个细分赛道。

医药生物行业构成

来源:Wind,申银万国行业类(2021)

医药板块是一个庞杂的体系,由于医药业务类型丰富,商业模式多元,每个细分领域的驱动因素不一样,不同行业、公司所处的周期又不同,对于专注于医药主题投资的基金经理而言,如何踩准市场节奏,在不同细分行业、公司之间做出取舍,考验着基金经理的投资能力。

投资是一个不断做决策,然后验证结果的过程。在中药股的“进”与消费医疗股的“退”中,或许能够对财通资管基金经理易小金的投资能力窥探一二。

01 出击:把握中药的非共识性机会

2021年下半年,中药股业绩已经有边际好转的迹象,但当时消费医疗、CXO正处于烈火烹油的阶段,中药板块细微的变化,淹没在市场的亢奋情绪中。资本市场向来追求资金效率,即使捕捉到中药业绩好转的信号,相比那两条超级主线上涨所带来的赚钱效应,也会让投资者对中药打起退堂鼓。

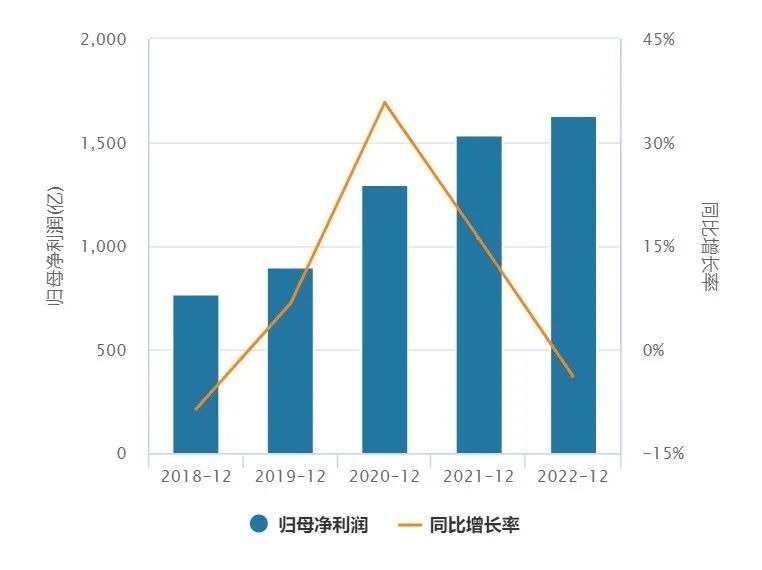

医药生物行业近5年归母净利润逐年上升

数据来源:Wind,截至2022.12.31,申银万国医药生物行业指数,指数财务数据根据最新成分股进行计算;同比变动根据两期共有的成分进行计算。行业过往表现不代表未来,中国证券市场成立时间较短,上述展示不能作为任何投资推荐。

到当年年底,尽管中药业绩回暖的信号更强烈,但市场资金仍在犹豫。2021年11月底,易小金管理的财通资管健康产业成立,中药板块成为这只新基金重要配置方向之一。他当时之所以选择中药,最重要的原因在于经营趋势和政策周期共振。

相比业绩的改善,过去几年中医药行业最大的变化在于利好政策的持续加码。作为中华民族传承数千年的瑰宝,中医药的发展已经上升至国家战略,从顶层设计到具体措施,涉及中药创新、医保支付、人才建设、基层服务等多个方面,极大增强了中医药行业发展的信心,市场预期也逐渐转好。

政策是风向标。医药行业对政策的感知异常敏感,听懂政策的“弦外音”往往可以事半功倍。在易小金看来,一些重大决策都不是“喊黑话”,而是“打明牌”。政策变化通常不是突然性的,在前期往往有很多的铺垫。愿不愿意接受这些政策信号以及能否从这些信号中找到机会,这是最重要的事情。

对于中药股,当时市场上最大的分歧在于业绩的持续性问题。市场上普遍认为,中药业绩的改善主要受益于疫情,持续性存疑。但易小金不这么看。他认为中药板块进入了持续业绩释放的阶段,这是由政策和产业周期决定的,业绩成长具有内生属性,业绩持续性会比较好。

易小金举了一个例子。他长期关注的一家公司,过往十年里业绩基本上是零增长,主要原因在于行业政策的不断变化,为了适应行业发展,公司不断的在调整经营结构,直到2021年以后,公司的业绩有了明显改观,经营结构调整到了比较好的状态。这是中药行业好转的一个重要观察指标。

实际上,很多中药是具有品牌效应的,已经不单单是药品,还是保健品、高端消费品。比如,某国家级绝密配方药,价格扶摇直上。这与一些知名高端白酒的情况如出一辙,早已经超出了药品的范畴,突破了圈层,融合了金融、社交等属性。

另外,由于长期“趴窝”,估值相对便宜,也就成了中药股上涨的因素之一。当前中药行业的市盈率(TTM)在30倍左右,而在2022年时仅18倍左右,比近10年以来95%以上的时间都要低。

数据来源:Wind,截至2023.6.30,中药Ⅲ[申万]指数。指数过往表现不代表未来,中国证券市场成立时间较短,上述展示不能作为任何投资推荐。

同时,无人问津的中药股,没有对手盘,但长期来看,市场是有效的,它的价值迟早会获得资金的认可。这对于低位买入的资金而言,未来有望获得增量资金的加持。

尽管支撑中药板块上涨的因素很多,但任何行业的爆发,都很难做到雨露均沾,因为每家公司的资源禀赋不同,面临的竞争压力和挑战不同,因此每家公司所处的周期不可能完全一样。当产业周期和个股周期重合,这时候机会往往较大,行业和个股的钱都能赚到,但很多时候鱼和熊掌不可兼得。

易小金是一位专注于选股的基金经理,立足于寻找产业周期与个股周期共振的公司,擅长把握市场上一些非共识性的机会,通过自己的认知优势而非信息优势去获得超额收益。市场上没有无缘无故的上涨,也没有无缘无故的下跌。政策与业绩共振,让中药股最近两年成为整个医药行业“最靓的仔”;而之前炙手可热的消费医疗,由于股价驱动因素的变化,最近两年则陷入了低迷行情。

02 回避:让消费医疗的子弹再飞一会

消费医疗并非医药生物16个细分赛道之一,而是具有消费和医疗双重属性的跨赛道股票的总称。这类公司的商业模式具备长久期、可升级、量价齐升的特征,一方面其需求相对稳定且呈向上趋势,周期性相对较弱,另一方面其多数细分产品价格相对坚挺,并且可随着产品升级实现均价提升。相比其他医药细分赛道,消费医疗具有非常显著的优势。

尽管行业前景一片光明,但由于短期过了最好的投资阶段,易小金在管理财通资管健康产业时暂时选择了回避。

2019-2021年间,是消费医疗类公司的黄金期,牙科、眼科、生长激素、二类疫苗等各细分赛道龙头股成为当时市场上的“核心资产”。而消费医疗投资火热的背后,当时最核心的逻辑即“医保免疫”和消费升级。

2019年,药品集中带量采购政策在全国范围内展开,医药行业原有的生态被彻底打破。长期来看,带量采购能够形成一个多方共赢的局面,人民群众能够获得最大的实惠,可以用比较低廉的价格用上质量更高的药品,而药企以价换量,并一定程度上可以倒逼企业加强创新;但短期来看,进入医保目录的药品,价格下跌对上市公司盈利的冲击却是实实在在的。在这样的逻辑下,很多医药股出现了估值和业绩双杀的局面。

在医保控费、带量采购等政策不断重塑医药行业投资逻辑的背景下,消费医疗由于其患者自费购买、“医保免疫”的特征,在这个过程中,估值水平反而经历一轮系统性提升。随着“医保免疫”的逻辑不断发酵并形成共识,各消费医疗细分龙头的股价也随即出现大幅拉升。

如果说“医保免疫”是针对消费医疗类公司的“医疗属性”,那么消费升级,则反映的是它的“消费属性”。

随着我国经济水平的提升,居民消费能力获得持续改善,消费升级的趋势较为明显,在消费的过程中对品质和体验的需求不断提升,更加注重个性化、多元化和体验式消费。比如,过去可能想的是解决“温饱”问题,现在想的是不仅要“吃得饱”,更要“吃得好”;从过去的“买产品”到现在“买服务”,消费行为也更加个性化。

消费医疗,某种程度上相当于可选消费。必选消费主打一个刚需属性,缺少增量逻辑,而可选消费承载着居民对好生活的期待,虽然稳定性稍差,但弹性更足。

比如,视力矫正、牙科正畸、长效生长激素等等,对应的是近视、牙齿不齐、身高矮等问题,改善视力、变高等需求始终是存在的,但在消费水平较低的时候,这些可能都是小问题,随着经济的增长和消费能力的提升,这部分的需求也会得到满足。医美行业最近几年蓬勃发展,很大程度上也受益于消费升级。

所以,某种意义上讲,消费医疗具有一定的“顺周期”属性。这与电梯、楼宇广告的行业逻辑很相似。在经济扩张期,各类企业蓬勃发展,宣传需求增加,各类广告的投放增多,广告媒介类公司业绩扩张,股价上涨。若短期需求承压,股价自然难有起色。

实际上,消费医疗黄金期的表现,与当时整个市场的风格也有很大的关系。2019年以后,随着外资的持续涌入,内资的审美逐渐向外资靠拢,价值投资盛行,各大行业的龙头股经历了一轮价值重估的过程,“核心资产”阵营不断扩大,形成了较强的资金合力。某种程度上讲,消费医疗站上风口,也是时代的产物。不过,成也集采,败也集采。消费医疗“医保免疫”的逻辑并没有想象中那样强悍,OK镜、生长激素、牙科正畸、种植牙等业务也陆续传出被集采的消息;叠加经济的弱复苏,居民边际消费意愿不足,消费升级的逻辑也面临短期挑战;而前期部分公司估值高企,更是加剧了消费医疗“高处不胜寒”的悲凉感。

易小金没有急于接消费医疗的“飞刀”,尤其是前期的热门股,在财通资管健康产业定期报告披露的重仓股中几乎没有出现过。在无人问津时,他上车了中药股,把握住了一轮大行情;在人声鼎沸时,他没有线性外推,保持理性判断,从而避开了消费医疗的回调。取舍之间,或许最能看出一个基金经理的投资能力。

03 写在最后

医药是一个大行业,上市公司数量多,牛股也多。

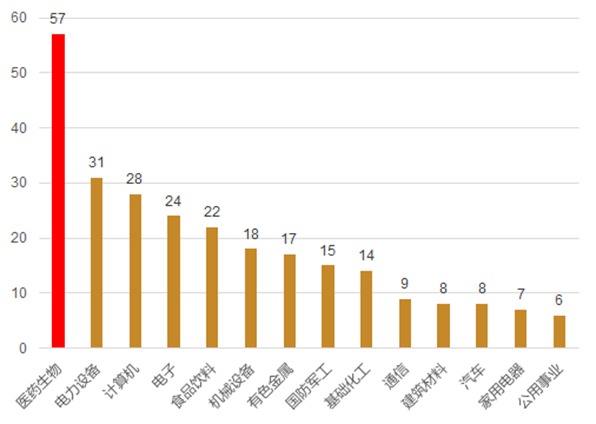

在A股市场上,医药生物行业上市公司数量近500只,占整个A股上市公司总数的比例超9%,在31个申万一级行业中,上市公司数量排名第二。而Wind数据统计显示,在过去20年中,医药行业一共有57只“十倍股”,几乎是排名第二行业“十倍股”数量的2倍,说是黄金赛道一点也不为过。

2003年以来A股10倍股行业分布

数据来源:Wind,截至2023.6.29,个股涨跌幅统计包含上市首日的涨跌幅。行业过往表现不代表未来,中国证券市场成立时间较短,上述展示不能作为任何投资推荐。

作为一个上市公司数量众多、业务类型十分丰富的大行业,医药生物兼具科技和消费双重属性,拥有技术壁垒高、市场容量大、成长速度快等特点,行业内部的商业模式跨度很大,投资逻辑和股价驱动因素迥异。

比如,中药的分析框架在某些方面可以参考消费股,消费医疗既有消费属性又要考虑医药属性,创新药的估值体系可以借鉴科技股,CXO的商业模式和消费电子产业链类似,而药房和医药流通类公司又与零售行业类似……

上市公司数量多,业务多样,成为医药研究和投资高门槛的重要原因,而想要实现医药行业全面和深度覆盖,即使是专业投资者,一个人也很难做到。

一个好汉三个帮。在易小金身后,则是财通资管强大研究团队的支持。公司在医药行业配置了3位资深研究员,同时还能够获得来自消费行业研究员的驰援(覆盖医美等领域),投研力量充足,兼具研究广度和深度。

正在发行

深度聚焦医药赛道,实力战队倾力打造。财通资管医疗保健混合(A类:018484,C类:018485)正在发行中。

风险提示:本资料为宣传资料,不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。财通资管提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !