7.31债市早午盘(11:30) 数据向好+政策落地导致债市承压,债市全面回调。

今早公布的中国7月官方制造业PMI为49.3%(预期49.2,上月49.0%)连续两个月平稳上升,恢复略超预期。紧接着10点多发布了《国家发展改革委关于恢复和扩大消费措施的通知》,经济数据回升和稳增长政策落地同步落地,增加了市场对经济复苏的预期,使得债市承压。

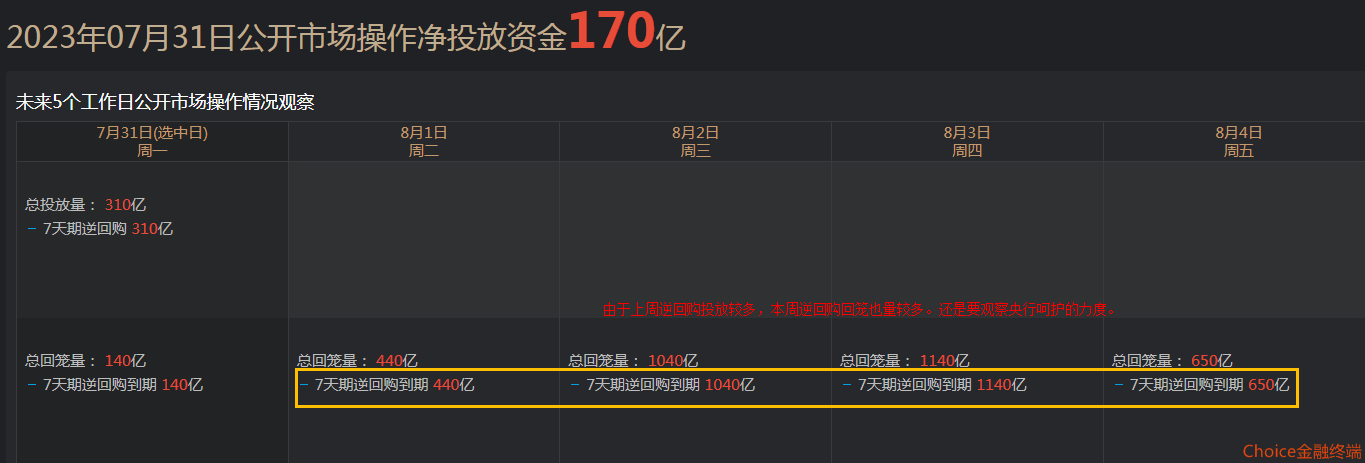

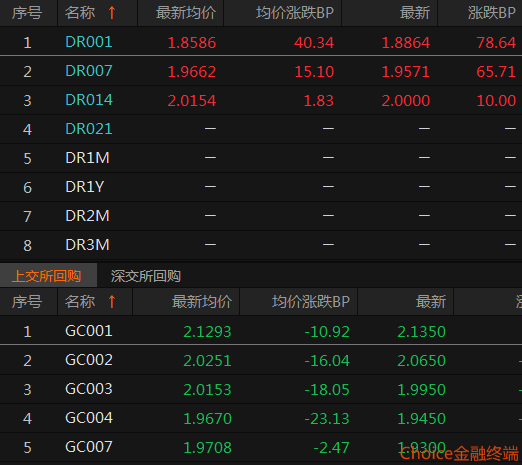

今日是跨月最后一天,央行今日净投放170亿元,投放幅度小于上周。隔夜资金利率上行,DR007同样上行,但回购利率保持下行,票据利率小幅回落,整体看市场资金面略微偏紧但程度尚好。由于上周央行逆回购投放力度较大,因此本周需要净回笼的资金也较多,市场仍需央行资金呵护。

受到数据和政策的鼓舞,股市继续大幅上涨但至午盘冲高回落。国债期货和利率现券和大幅回调。10年国债期货再度跌破通道中轨,但维持在通道下轨之上,最低点未超过7.25低点。10年国债活跃现券则向60天均线回升,最高点未破7.25高点。总体看今日对债市冲击小于7.25,走势是低开高走的态势,预计通道下轨的支撑较强,股市连续上涨后有回调压力,在这个位置多空还有争夺。

信用债方面今日也同样受到影响。活跃券表现跌多涨少,其中短久期信用债走势较好,较多红盘。指数看,中票净价和企债净价在向通道上轨回升的过程中向下回落,企债净价已经调整到通道中轨位置。从全价指数看,由于有票息的支撑,整体仍维持在上轨之上运行。从短融ETF来看,同样跌破通道上轨,后市将可能会考验通道中轨压力(中轨位置107.637)。

从上周末收盘的基金指数看,长债和短债基金指数同样是在向通道上轨回升的过程中向下回落,显示短期调整尚未结束。

信用债策略方面,今日虽然受利率拖累调整,但总体调整幅度不大,且叠加周末票息,总体收益应尚好。

预计明天将公布财新制造业PMI(8月1日早09:45)可能也会超预期回升,债市可能还有震荡。

持有走势稳健回撤小的优质短债的投资者,如果能承受一定波动,对债市还有信心的投资者,可以持仓不动。

如果本身仓位较重且信心不足的,可以减半仓去货基避险。(如果投资者对债市已经不抱希望,也可以全仓退出)

已经减仓退出到货基观望的投资者,安心持货基观望,货基是目前收益最稳定的品种。

无论是减仓,清仓的投资者,近期就保持这一次操作频率就好,剩下的就是观察和等待时机,趋势不明的情况下频繁操作是投资大忌。

本文作者可以追加内容哦 !