美国通胀率已降至每年3%的合理水平,就业市场也显示出强劲的迹象。股市正在飙升,这表明投资者已经考虑到了潜在经济衰退的风险。然而,这导致了B. Riley首席投资策略师保·迪特里希(Paul Dietrich)却指出,最新的盈利数据远远落后于高涨的积极情绪,市场乐观情绪与不温不火的收益之间的差异可能会给投资者带来麻烦。

迪特里希认为:“当股市飙升,而标普500指数成分股公司的收益在2023年第二季度下降6.8%时,将会发生可怕的事情。”根据FactSet的数据,本季度将是该指数自2020年第二季度以来报告的最显著的收益下降,当时新冠疫情导致美国关闭。这是该指数连续第三个季度盈利同比下降,官方称这是所谓的‘盈利衰退’。”

在迪特里希看来,股市下跌是真实存在的,影响市场情绪和投资活动只是时间问题。因此,谨慎的做法自然会吸引投资者转向股息股,这是一种典型的防御性投资策略。股息提供稳定、被动的收入流,为投资者在不确定的市场环境中提供一定程度的保护和可用现金。

在此暗示下,B. Riley的五星分析师布莱斯·罗(Bryce Rowe)特别看好两只派息股,其提供9%或更高的高收益率,并提供令人信服的投资理由。下文将详细阐述这两只股票的具体情况。

Blue Owl Capital(OBDC.US)

首先是Blue Owl Capital,这是一家业务开发公司,隶属于规模更大的Blue Owl Capital资产管理公司。这家新公司于2021年上半年通过Owl Rock和Dyal Capital与Altimar Acquisition之间的SPAC合并成立,本月早些时候已将其品牌更名为Blue Owl。

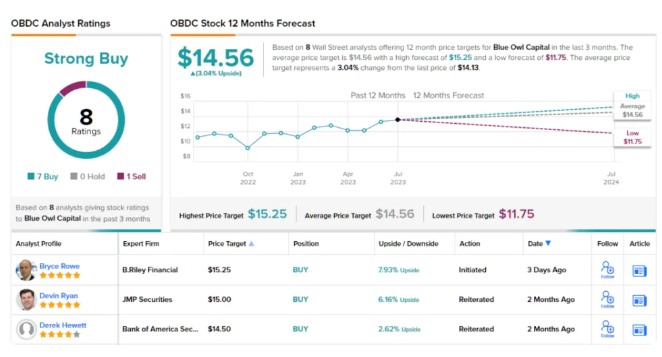

在Blue Owl的品牌下,这家业务开发公司将获得一个新的股票代码,并在更大的蓝猫头鹰组织中占有一席之地,同时保留其现有的商业发展公司(BDC)投资组合和历史财务记录。与BDC的同行一样,Blue Owl Capital 投资于中小型企业,为难以进入传统银行体系的企业提供融资渠道。该公司的投资组合包括187家公司,公允价值为132亿美元。该投资组合由85%的高级担保投资组成,98%为浮动利率债务投资。

据了解,该公司将于8月9日发布其2023第二季度财务业绩,但通过回顾第一季度财务数据,可以看看Blue Owl现在的状况。该公司Q1收入为3.776亿美元,同比增长近43%,比预期高出1,270万美元。最后,该公司的非公认会计准则每股收益为45美分,与上年相比增长了45%,每股收益比预期高出2美分。

值得一提的是,财务业绩并不是Blue Owl这个老名字继承下来的唯一数据点;该公司还保留了其股息历史。该公司上一次派息是在5月10日宣布的,定于7月14日派息,按季度定期普通股派息33美分,其中包括6美分的不定期派息。该公司的定期股息年化为每股1.32美元,收益率为9.34%;该公司在过去三个季度的每个季度都增加了不定期的股息支付。

顶级分析师布莱斯·罗认为Blue Owl的低股价、稳定的股息和强劲的业务组合给其留下了深刻印象。罗称:“我们认为风险/回报状况有利于回报,因为我们认为估值折扣的下行潜力有限,有利的盈利环境,健康的股息覆盖范围,以及Blue Owl直接贷款平台的规模和规模,我们认为这应该使公司能够利用从更传统的融资来源转向私人债务的持续转变。”根据预计每股1.59美元的定期股息和补充股息(2023年第三季度至2024年第二季度),Blue Owl Capital的股息收益率约为11%,资产净值(NAV)为92%。”

因此,Rowe继续给予Blue Owl“买入”评级,目标价15.25美元,这意味着该股未来一年将上涨8%。根据目前的股息率和预期的价格增值,该股票的潜在总回报率约为17%。

总体而言,Blue Owl Capital公司最近获得了8份华尔街分析师的评级,其中7份为买入,1份为卖出。

图1

FS KKR Capital(FSK.US)

下一个是FS KKR Capital,另一家业务开发公司,与美国小企业部门的私营中型市场公司合作。FS KKR主要关注高级担保债务,对次级债务的兴趣较少,其长期目标是为投资者提供尽可能高的风险调整后回报。

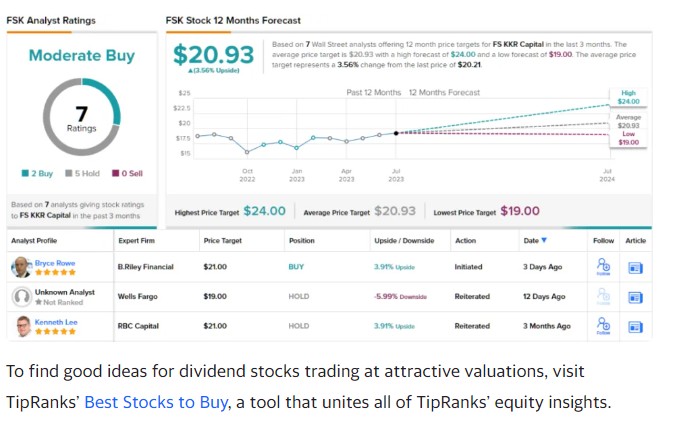

FS KKR将其投资组合的绝大部分投资于高级担保债务,占总投资的69%。在债务投资中,89%是浮动利率。FS KKR投资了189家公司,截至第一季度末,该公司的收益中位数为1.14亿美元。按公允价值计算,这家BDC的投资组合价值153亿美元。

财务业绩方面,很明显FS KKR即使在收入看起来不稳定的情况下也能产生利润。在过去的几年里,该公司收入一直不稳定,而收益却略有增长。上一次报告的季度是2023年第一季度,该公司的总投资收入为4.56亿美元,同比增长15%,比预期高出1156万美元。按非公认会计准则计算,每股收益为81美分,比预期高出6美分。

对股息投资者来说更好的是,该公司的收益为定期股息提供了全面的保障。在第一季度报告中,FS KKR宣布每股普通股支付70美分的总股息,这包括64美分的基本支付和6美分的补充分配,并于本月早些时候支付。

总的来说,该公司股息的年化收益率为2.80美元,收益率达到了惊人的13.85%。伴随着这笔高额股息的支付,FS KKR还宣布了一笔15%的特别分配,分三批支付,每次5美分:一次在5月,一次在8月底,一次在11月底。

不仅如此,B. Riley分析师对该股持乐观态度,并特别注意到高股息的收益支持,以及该公司未来维持支付的可能能力。罗在FS KKR的文章中写道:“我们认为风险/回报状况有利于回报,因为市盈率较低,可能会限制下行空间,盈利背景有利,基于第三季度至第二季度的预计股息,股息收益率(约)为14%,资本结构有吸引力,流动性充足,FSK的定位将受益于借款人从更传统的融资解决方案来源转向私人债务提供商。”

展望未来,罗对FS KKR股票的评级为“买入”,目标价为21美元,预计该公司一年内将上涨约4%。真正吸引投资者的是强劲的股息收益率。

总体而言,华尔街分析师基于最近的7份评论,将FS KKR的评级分为2份买入和5份持有。

图2

本文作者可以追加内容哦 !