最大的浪费就是经验的浪费。不会总结迭代,努力就是低水平重复。

为了用数据展现卖出时机,分别统计了几组数据(以下所有数据由小程序阿牛数据创始人刘亦菲收集,错了,总以为是神仙姐姐,结果是牛亦飞牛哥),下面分别来谈谈:

一、日涨幅多少该卖:

A.从表格数据可得知当天规律:

1.收盘涨幅3-5%的频率最好,而后逐步递减,从5%开始几乎是减半的比例,在我看来,当日涨幅5%回落卖出是一个很好的卖点;

2.转债的涨幅与正股涨幅高度相关,但不是百分百吻合,这里存在着妖债的炒作、下修、不强赎、强赎等影响;

3.从脉冲数据来看,收盘价几乎都低于盘中最高价,盘中冲高卖出回落买入是有数据支撑的;涨幅达到15%以上,有很高的可能冲击19%,一定程度上可以说明15%就是一个坎,给我选择的话,一旦涨幅15%,则可以设置19%回落卖出;

4.从溢价率来看,似乎看不出关联性。

B.从第二天涨幅可知:

1.当日涨幅3-5%,第二天冲高可能性很高,达到2.48%就该卖出;

2.当日涨幅5-7%,第二天依然有冲高可能性,达到3.3%就该卖出;

3.当日涨幅7-10%,第二天冲高可能性较低,涨幅中位数和平均值开始负值较大,达到3.6%就该卖出,最好的选择是当天卖出;

4.当日涨幅10-15%,第二天冲高可能性较低,涨幅中位数和平均值开始负值急剧加大,达到5.2%就该卖出,最好的选择是当天卖出;

4.当日涨幅15-20%,第二天冲高可能性很低,涨幅中位数和平均值开始负值很大,达到4.3%就该卖出,最好的选择是当天卖出;

之前听金老师所说当日涨幅7%以上卖出是一个比较好的时机,从数据来看,的确验证了这一观点,当然金老师所说的观点,也是经过数据验证的。

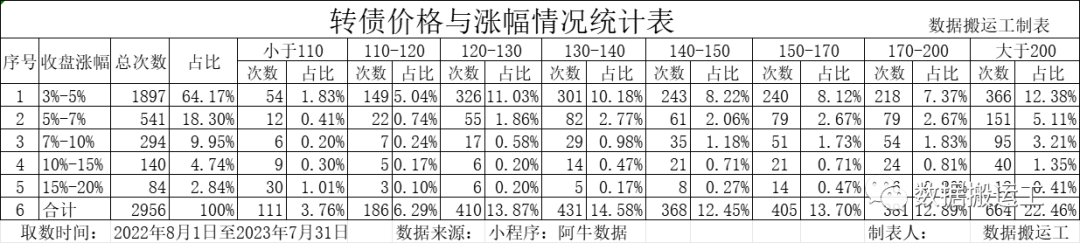

二、价格与涨幅的关系:

1.小于110元(以下简称一档,以此类推)的涨幅次数占比仅3.76%,由此可知低价债的日内波动率不好,尤其是做日内T的,完全可以避开;

2.110-120元的涨幅次数占比仅6.29%,由此可知中低价债的日内波动率不好,尤其是做日内T的,也可以避开,但活跃度的确比110元以下的高了很多;

3.120-130元的涨幅次数占比达13.87%,波动次数比110-120元高出一倍有余,说明比二档更加活跃;

4.130-140元的涨幅次数占比达14.58%,波动次数比120-130元高出0.7%左右,说明比三档更加活跃;

5.140-150元的涨幅次数占比达12.45%,波动次数比130-140元低出2%左右,说明没有四档活跃;

6.150-170元的涨幅次数占比达13.7%,波动次数比140-150元高出1%左右,但价格跨度更大,说明没有五档活跃;

7.170-200元的涨幅次数占比达12.89%,波动次数比150-170元低出1%左右,且价格跨度更大,说明没有六档活跃;

7.200元以上的涨幅次数占比达22.46%,波动次数比170-200元高出10%左右,但价格跨度更大,说明比七档更加活跃,当然,我认为这不但是受价格跨度影响,更是因为老妖债都是价格在200元以上,而老妖债都是暴涨暴跌,所以造成200元以上的债波动性更大;

从这些数据综合来看,选择120-135元的区间,极有活跃性保障,又有债性的保护,是一个上上之选的区间。

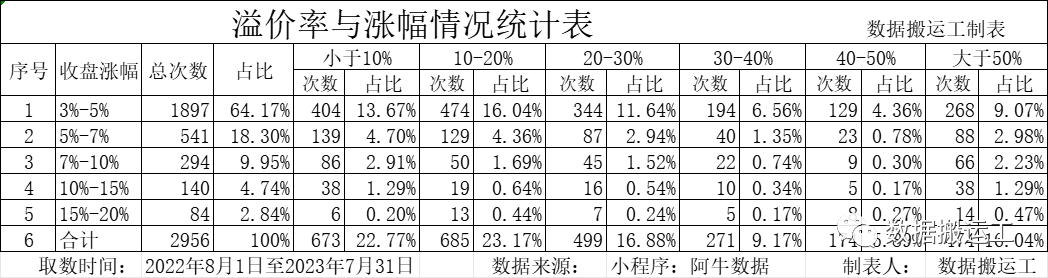

三、溢价率与涨幅:

1.溢价率小于10%(以下简称一档,以此类推)波动率整体上还是非常不错的,占比达22.77%,从这方面来看,选择低溢价率还是一个准确的大方向;

2.溢价率在10-20%之间的波动性竟然比一档的表现更好,占比达23.17%,尤其是3-5%的涨幅,不过其他涨幅则弱于一档;但是涨幅达15%以上的情况竟然比一档表现更好;

3.溢价率在20-30%之间的波动性比二档的表现弱了很多,占比只有16.88%,相差了6.3%;但涨幅达15%以上的情况竟然比一档更好;

4.溢价率在30-40%之间的波动性比三档的表现弱了很多,几乎腰折,占比只有9.17%,相差了7.7%,比二档更是相差14%;

5.溢价率在40-50%之间的波动性比三档的表现弱了很多,几乎腰折,占比只有5.89%,相差了3.3%,比二档更是相差17.3%,只有二档的四分之一左右;

6.溢价率大于50%的波动性比三档的表现强了很多,占比有16.04%,跟三档相差不远,我认为中间主要有几个问题造成的,一个是老妖债通常都是高溢价率的,二是下修导致了转债大幅上涨,三是次新小盘造成了这种波动,四是市场上大于50%的转债占比极大,也就造成了波动次数较多,但实际占比很低;

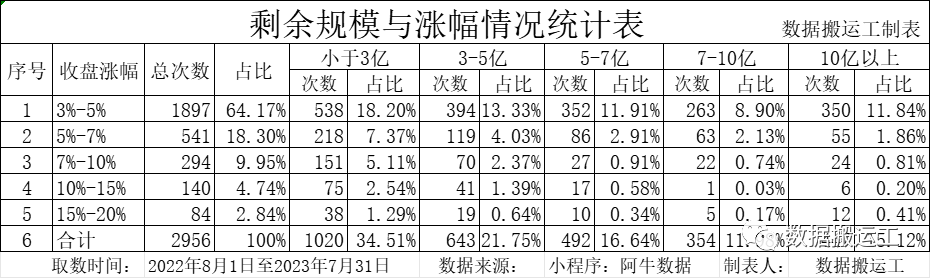

四、规模与涨幅:

1.小于3亿的转债波动数次占比极大,占比达到了34.51%,这也证明了为什么那么多投资者都抢着买入超小盘债,这波动性的确没的说;尤其是涨幅15%以上的比例,接近占比一半;

2.3-5亿的波动次数占比也是非常好,占比达到了21.75%,但是比起3亿不到的转债,还是逊色很多,相差达12.8%;

3.5-7亿的波动次数占比一般,占比16.64%,但是比起3-5亿的转债,还是逊色很多,相差5.1%;尤其是涨幅5%以上的波动,几乎减半;

4.7-10亿的波动次数占比较低,占比11.98%,但是比起5-7亿的转债,还是逊色很多,相差6.7%;尤其是涨幅10%以上的波动,巨减;

4.10亿以上的波动次数占比很低,占比15.12%,要知道这个规模的转债数量并不少,但是比起不到3亿的转债,波动性直接腰折;尤其是涨幅5%以上的波动,只有六分之一的比例;

五、总结:

1.当日涨幅达7%以上,就应该卖出,这个时候大概率是好的选择,如当天未卖出,次日涨幅3%以上就应该卖出;

2.如果是做日内T,5%的涨幅就是好的卖点;

3.120-140元区间波动较好,但为了安全性考虑,可以将价格控制在120-135元,既有活跃度还有债性保护;

4.溢价率控制在30%以内最好,这样的活跃度最高;

5.转债剩余规模控制在7亿以内最好,当然在同等情况下,规模越小越好;

用数据说话,让历史展现规律,沿着过去的痕迹寻迹未来,也许是最好的指路明灯。

金钱的多少不是你富裕的障碍,无知和偏见才是;财富来自于大脑,贫穷也是。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

$中银转债(SH113057)$$苏银转债(SH110053)$$浙22转债(SH113060)$

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。

本文作者可以追加内容哦 !