2023年中国消费市场进入后疫情时代。年初以来,市场对食品饮料行业弱复苏态势已经形成了相对清晰的认知,消费板块仍在耐心等待国内消费力和消费场景的恢复,而这背后的本质原因则在于国内宏观经济尚未完全修复。

在此背景下,日前关于促销费的政策暖风,无疑将给消费板块的新一轮反弹势能注入“强心剂”。7月24日,政治局会议强调,“要积极扩大国内需求,发挥消费拉动经济增长的基础性作用”,隐含对于经济的支持或超此前市场预期;7月31日,国务院办公厅转发了国家发改委发布的《关于恢复和扩大消费的措施》,从稳定大宗消费、扩大服务消费、促进农村消费、扩展新型消费、完善消费设施、优化消费环境等几个方面提出20条针对性扩大和恢复消费举措。

我们相信,随着各项稳增长政策持续落地起效,以及宏观经济自身动能的恢复,下半年消费需求回暖路径将更加清晰,尤其是与宏观经济相关度较高的酒类行业,有望率先迎来反弹。

啤酒板块:夏季产销两旺和成本压力趋缓,或将共同驱动啤酒板块盈利能力稳步提升。

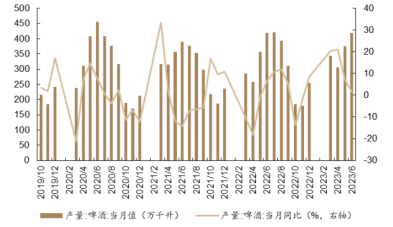

今年全国多地高温天气频发,加之线下消费场景的复苏和暑假旅游旺季的到来,啤酒行业呈现出产销两旺的格局。根据数据显示,上半年啤酒行业总产量达到1968.3万吨,同比增长了6.4%,并且啤酒产量仍在继续保持着强劲的上升势头;与此同时,在淄博烧烤、啤酒音乐节等热点的催化下,6月份啤酒销量已经超越了疫情前2019年的同期水平,在弱复苏消费环境下表现出了一定的逆周期属性。

【啤酒月度产量数据】

数据来源:德邦证券,《政策暖风频吹,看好预期反转》,2023.7.30。基金有风险,投资需谨慎。

尤其值得注意的是,受益于包材价格下滑带来的成本压力趋缓,啤酒行业盈利能力有望得到持续提升。具体来看,易拉罐主要原材料铝价环比下滑明显,瓦楞纸、玻璃等价格同样出现了环比回落,啤酒制造厂商成本压力有所趋缓,2023年行业整体盈利能力有望得到改善、利润释放可期。

整体来看,啤酒行业正加速推进高端化发展,企业竞争策略由“份额优先”转向“利润优先”,中国啤酒广阔的利润空间也将随之凸显,尤其是,在当前阶段能够率先完成终端产品升级放量的企业,或将具有良好的业绩增速和先发优势。

白酒板块:宏观、基本面、预期,三大利好逻辑有望助力白酒板块走强。

首先,从宏观经济环境来看,政策积极表态引发市场预期调整,白酒板块配置价值突显。近期政策对于下半年稳经济、稳市场、稳信心的诉求明显加强,作为典型的顺周期主线,白酒板块和宏观经济相关度较高,随着各项稳增长政策持续落地起效,以及宏观经济自身动能恢复,白酒板块有望率先实现预期修复、迎来反弹行情。

其次,从行业自身基本面情况看,中报业绩预告向好、业绩韧性较强,白酒板块短期贝塔增强。2023年一季度,白酒板块整体实现营业总收入1311.81亿元,同比增长15.39%,实现归母净利润535.23亿元,同比增长19.12%;而根据当前已经披露的企业中报预告显示,高端酒龙头企业仍然保持了两位数的营收和利润增长,次高端酒和地产酒龙头企业中报业绩确定性也较高。考虑到中秋、国庆旺季备货将至,行业需求或将得到进一步释放,在中报落地和双节走量的双重催化下,板块行情有望在短期内走强。(数据来源:山西证券,《食品饮料行业23年中期投资策略》,2023.7.28。基金有风险,投资需谨慎。)

最后,从市场的投资预期看,基金持仓与板块估值已至低点,珍惜白酒板块低预期下的布局机会。自2022年四季度起,食品饮料板块整体重仓持股占比连续下滑,2023年中报披露的基金持仓已处于近三年低位,市场预期磨底后或将迎来转向,逐步回归基本面逻辑驱动的常态。并且,中证白酒目前的估值水平处于近三年13.22%的位置,这意味着板块比过去三年86%以上的时间都更便宜,整体已经进入了比较好的投资布局区间。

【白酒板块估值水平】

数据来源:wind,统计区间自2020.7.30至2023.7.30。基金有风险,投资需谨慎。

展望后市,博时基金经理王诗瑶认为,我国居民消费贡献率和海外比仍有很大的提升空间,消费板块未来将会有比较好的成长空间。消费行业,本身具有比较典型的供给创造需求的特征,创新将是消费板块重要的推动力,并激发消费领域不断进行产品和渠道的产业迭代,因此,我们应该对中国消费板块的中长期投资机会抱有乐观看法。

博时女性消费主题混合A,成立于2020年6月30日,王诗瑶自2022年4月6日起任职,2020年至2022年度A类净值增长率和同期业绩比较基准为:12.76%/11.05%,-10.39%/-0.97%,-21.19%/-7.86%;2023年上半年A类净值增长率和同期业绩比较基准为:-4.71%/1.03%。

博时女性消费主题混合C,成立于2020年6月30日,王诗瑶自2022年4月6日起任职,2020年至2022年度C类净值增长率和同期业绩比较基准为:12.53%/11.05%,-10.73%/-0.97%,-21.50%/-7.86%;2023年上半年C类净值增长率和同期业绩比较基准为:-4.89%/1.03%。

博时新兴消费主题混合A,成立于2017年6月5日,王诗瑶自成立起任职,曾鹏自2021年1月20日起任职,2017年至2022年度A类净值增长率和同期业绩比较基准为:19.20%/10.94%,-12.67%/-15.78%,64.46%/26.19%,46.09%/20.12%,-10.88%/-1.71%,-19.61%/-14.48%;2023年上半年A类净值增长率和同期业绩比较基准为:-5.92%/0.32%。

博时新兴消费主题混合C,成立于2021年3月25日,王诗瑶、曾鹏自成立起任职,2021年至2022年度C类净值增长率和同期业绩比较基准为:-5.29%/1.89%,-20.09%/-14.48%;2023年上半年C类净值增长率和同期业绩比较基准为:-6.20%/0.32%。

数据来源:博时基金,历年年报,2023年二季报,截至2023.6.30。

风险提示:

博时女性消费主题混合基金产品风险等级:中风险;博时新兴消费主题混合基金产品风险等级:中高风险。(此为管理人评级,具体销售以各代销机构评级为准)

投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。【基金管理人/基金销售机构】提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

本文作者可以追加内容哦 !