终于又有时间来聊聊美债了,以美国为代表的,基准利率已处于历史相对高位的债券市场,投资人们在等待市场转向的来临。虽受降息预期落空影响,但美债债牛虽迟但到预期不变。

中美都在等待债市反转,但方向相反

本周国内债市出现猛烈回调,庆幸的是并没有演化成“债灾”。

不过,在国内债牛,收益率长期处于历史低位下背景下,难免市场会担心随时反转。毕竟,很难预测准确的变化时间,但物极必反,所谓周期的逻辑是有市场共识的。

同样逻辑,放在当下美国,或者说以美国为代表的,基准利率已处于历史相对高位的债券市场,投资人们也在等,只不过是等债券市场的逆袭。

加息结束后全球国债指数表现可期

从摩根全球国际指数(发达国家的政府债券指数,可以类比沪深300指数,只是底仓不一样)历史数据看,1981年以来历次“加息结束开始降息后”的表现,过往美联储最后一次加息后3个月、6个月与1年,摩根全球国债指数表现整体平稳向上。

根据J.P.Morgan的数据,2000年5月16日,摩根全球国际指数3个月增加2.22%,6个月增加3.99%,1年增加7.85%

2006年6月29日,摩根全球国际指数3个月增加2.96%,6个月增加3.02%,1年增加2.21%

2018年12月19日,摩根全球国际指数3个月增加2.24%,6个月增加4.08%,1年增加5.48%

拿大A来打比方可能更好理解,假设大A(上证指数)现在3000点,3个月大A增加2.24%,也就是涨到了3067点。

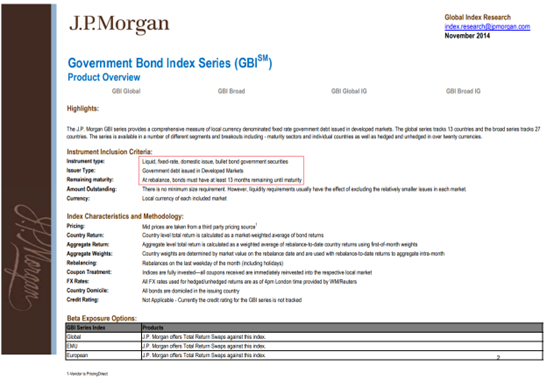

摩根全球国债指数解释:他不是我们国内说的摩根基金(也就是上投摩根)设置的指数,他是J.P.Morgan (摩根大通集团)创立的指数--Govermengt Bond Index Series,简单对比就像我们的沪深300指数一样是一堆资产的集合,能代表某一类资产的整体表现。

图片:摩根全球国债指数英文释义(翻译见下)

1、有流动性的(有交易的)、固定收益的、本国发行的、不含权到期还本的政府债券;

2、仅限于发达国家政府发行的债券;

3、每次调仓时入池债券剩余到期时间必须超过13个月。

摩根全球国债指数是非常好的发达国家政府债券整体表现的风向标。基于此,可以看出在每次加息结束前布局,美国国债等类似细分资产的收益是非常不错的(考虑到诸如美国国债这类资产几乎零信用风险)。

美债如果进入下行期,债券价格会上行,配置最好在下行期前

今天凌晨,美联储发声表示今年不会降息,让部分期待美国这波债牛立刻到来的投资人失望。但从趋势看,这波债牛也最多是被推迟落地而已。毕竟抵抗通胀的任务正在逐渐被完成,同时美国进入衰退的趋势没有变。因此,有闲钱去布局这个细分领域依然是不错的选择,可以少量布局提前“卷”起来。

风险提示:本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。#国常会:要活跃资本市场#$中银美元债债券人民币(OTCFUND|002286)$$南方亚洲美元债人民币A(OTCFUND|002400)$$易方达中短期美元债(QDII)C人民币(OTCFUND|007361)$

本文作者可以追加内容哦 !