7月24日,中共中央政治局会议召开,政策面对宏观环境和资本市场的积极定调,在带动市场主体信心回升的同时,也让低估值、顺周期的金融地产板块重回市场的聚光灯下。

从当下回看,受疫情反复、地产行业“三条红线”等因素影响,近两年来金融地产板块的整体表现不佳,300金融地产指数下跌-22.65%,全市场金融地产主题型基金业绩表现也或多或少受到影响。但其中有一只金融地产主题的主动权益基金,超额收益显著、同类排名领先,它就是华泰柏瑞深度价值战将杨景涵所管理的——华泰柏瑞新金融地产(A类005576,C类016374)。$华泰柏瑞新金融地产混合A(OTCFUND|005576)$

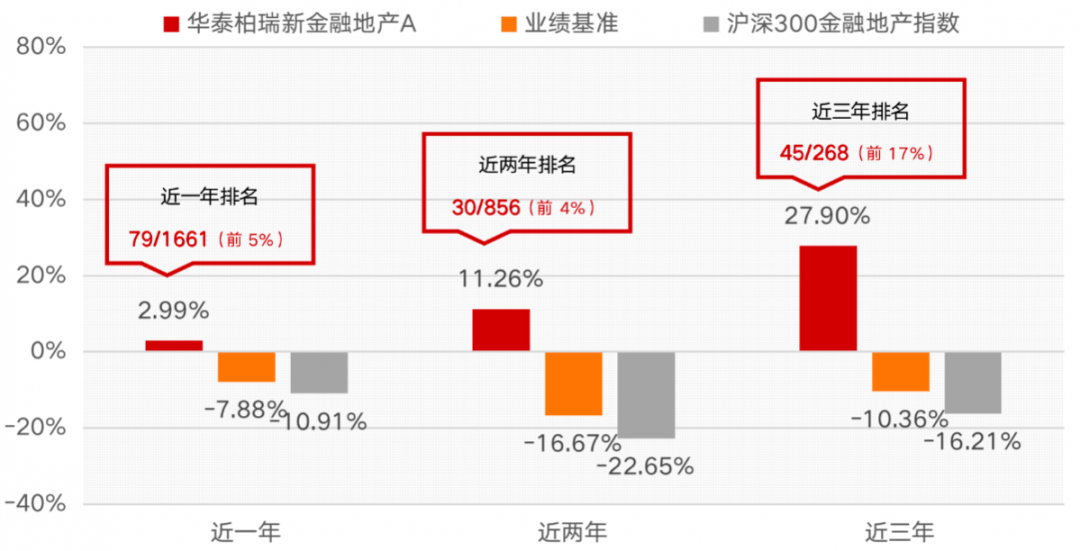

(指数数据来源:wind,截至23/6/30)

截至2023年6月30日,华泰柏瑞新金融地产A近两年回报11.26%,大幅跑赢同期业绩基准和沪深300金融地产指数,于晨星沪港深灵活配置同类基金中排名前4%(30/856)。

(近两年业绩数据来源:华泰柏瑞,经托管行复核,业绩基准、指数数据来源:wind;近两年业绩基准与指数表现分别为-16.67%、-22.65%;晨星排名发布日期:23/7/3。基金评价结果并不是对未来表现的预测,也不应视作投资基金的建议。基金过往业绩不代表未来表现,基金投资须谨慎。)

聚焦金融地产 历史超额收益显著

在不少人的认知里面,金融地产不是“容易”的赛道。确实很长一段时间里,这两个板块已伤了不少人的心。目前看来,这个方向也鲜少有主动投资的产品。

杨景涵管理的华泰柏瑞新金融地产(A类005576,C类016374)正是为数不多的产品之一——产品合同明确规定投资于新金融地产概念相关证券的比例不低于非现金基金资产的80%。$华泰柏瑞新金融地产混合C(OTCFUND|016374)$

不仅稀少,历史业绩也比较亮眼。

在金融地产表现依旧相对疲弱的2021年,华泰柏瑞新金融地产A在实现正回报的同时,相对业绩比较基准也实现了约10%的超额收益;在市场震荡下行的2022年,逆势上涨11.40%,超额收益超20%,年度表现于晨星同类基金中排名1/174;而在市场维持震荡的2023年上半年,仍实现了4.18%的回报,明显跑同期赢业绩基准和沪深300金融地产指数。

(业绩、业绩基准数据来源:定期报告;指数数据来源:wind;2021年华泰柏瑞新金融地产A表现为1.53%,2021年、2022年、2023年上半年业绩基准表现分别为-8.51%、-11.19%、-1.47%,2021年、2023年上半年沪深300金融地产指数表现为-20.10%、-2.50%。排名分类:晨星-沪港深灵活配置;晨星排名发布日期:23/1/4。基金评价结果并不是对未来表现的预测,也不应视作投资基金的建议。基金过往业绩不代表未来表现,基金投资须谨慎。)

截至2023年6月30日,华泰柏瑞新金融地产A在业绩基准与沪深300金融地产指数表现不佳的背景下,近1、2、3年依旧都实现了正回报,并创造了较为明显的超额收益,其中,近两年回报于晨星同类基金中排名前4%。

(近两年业绩数据来源:华泰柏瑞,经托管行复核,其他业绩数据来源:定期报告;业绩基准、指数数据来源:wind;排名分类:晨星-沪港深灵活配置;以上数据皆截至23/6/30;晨星排名发布日期:23/7/3。基金评价结果并不是对未来表现的预测,也不应视作投资基金的建议。基金过往业绩不代表未来表现,基金投资须谨慎。)

杨景涵认为,作为行业主题的主动权益型基金,通过主动选股,力争相较于行业指数和业绩基准的明显超额收益,是产品价值的根本。为此,他在行业配置适度调整、不过分偏移的基础上,通过精选个股力争持续的阿尔法,其产品华泰柏瑞新金融地产近年来的震荡市,历史表现靓丽,超额收益较为突出。

强调深度价值 挖掘优质标的

作为历经市场考验的基金经理和价值投资的坚定践行者,杨景涵拥有19年证券从业经验,8年基金投资管理经验,曾任职平安资产投资分析师,生命人寿保险投资经理、基金投资部负责人。

多年险资的投资经历给他留下了投资风格稳健、注重风险控制的烙印,也形成了深度价值投资风格,投资决策中高度关注高分红率、高股东真实回报,追求价格上的“高性价比”。

杨景涵的价值投资风格,与低估值、高股息的金融、地产行业是高度适配的,这也是近几年他在金融地产板块能取得显著的超额收益的原因之一。

对于华泰柏瑞新金融地产2022年的靓丽表现,杨景涵也将好成绩更多归因于坚持深度价值投资带来的选股超额收益。

“2022年,我们对于个股内在价值的动态评估比较及时,有效地回避了一些出问题的个股带来的损失,在不断变化的市场形势中,及时调整投资组合,力争有效规避各类风险,从而保持内在价值的持续上升。同时,我们不拘泥于指数权重股的配置思路,坚持以动态价值评估为导向,性价比不佳的个股坚决不投,性价比好的个股拿得住,但不盲目,一旦发现有风险坚决处置。在具体选股中,我们倾向于自下而上选择具有性价比的个股,通常会从估值、稳定成长性、股权回报这几个维度去综合考虑性价比。”

行业预期有望好转 估值处于历史低位

7月24日,中央政治局会议对于宏观经济和资本市场的表态较为积极,不仅表明中国经济长期向好的基本面不变,还明确指出,要活跃资本市场,提振投资者信心。而在房地产政策上,会议定调略超预期,新提出了“适应我国房地产市场供求关系发生重大变化的新形势,适时优化房地产政策”的说法。

政策层面对我国宏观经济较为积极的定调,让市场对未来经济阶段性增速的预期有所回升,顺经济周期的金融地产板块也因此重获市场的关注。$沪深300ETF(SH510300)$

从基本面角度来看

金融地产行业整体预期有望好转,各细分板块的配置价值或也逐渐凸显。

银行经过去几年的坏账出清,资产质量有较明显提升,而随着房地产和城投等问题的逐步解决,对银行板块整体性风险的担忧或能得到缓解,在经济修复的推动下,可能出现新一轮估值修复。保险受制于经济低迷、销售端调整以及权益投资拖累的估值压缩或已接近尾声。而全面注册制的落地,或对优质的券商公司产生利好。

地产方面,中央政治局会议提及适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。会议释放积极信号有助于修复市场预期,叠加地产的稳定性和整体宏观经济密切相关,在政策面定调后,未来行业供给、需求两端政策支持力度或将提升,房地产产业链的优质公司可能迎来较好的估值提升机会。

而从估值面来看

当前金融地产板块的估值仍然处于历史较低水平,未来仍具有较大的估值修复空间。Wind数据显示,沪深300金融地产指数市盈率6.61,位于16.74%的历史分位数水平,而市净率更是仅有0.74,位于7.52%的历史分位数水平。

(数据来源:wind,数据截至:23/07/31)

估值处于历史低位+行业预期有望好转,让沉寂一段时间的金融地产,可能重新被市场挖掘其投资机会。选择投资风格与行业契合的实力派基金经理,力争兼顾行业贝塔与优质个股阿尔法,或是不错的布局方案。

#国常会:要活跃资本市场##机构全面看好房地产行业#

备注:杨景涵掌管的基金有华泰柏瑞新金融地产,任职日期为2018/3/8。华泰柏瑞新金融地产A类份额成立于2018/3/8,在2018年、2019年、2020年、2021年、2022年、2023年上半年收益依次为-13.56%、29.96%、-5.06%、1.53%、11.40%、4.18%。A/C业绩比较基准为:沪深300金融地产行业指数收益率*80%+上证国债指数收益率*20%,A类同期收益依次为-15.94%、27.62%、1.84%、-8.51%、-11.19%、-1.47%,C类份额成立于2022/8/4,截至最新报告期(23年2季度)成立以来回报为11.64% ,同期业绩基准回报为:3.28%;以上数据来源基金定期报告。

风险提示:基金有风险,投资须谨慎。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。产品过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者在投资本基金前,需充分了解本基金的产品特性,并承担基金投资中出现的各类风险。请仔细阅读基金合同、基金招募说明书和产品资料概要等法律文件,了解基金的具体情况。

本文作者可以追加内容哦 !