进入7月中下旬,多地猪价持续上涨,短短几天生猪价格从“破7奔8”到“破8奔9”,养殖板块股价也从底部企稳攀升。为什么在往常的消费淡季猪肉开启了涨价潮?从投资的角度来看,本轮猪周期有什么特点,猪周期困境反转了吗?

淡季不淡 涨价潮能否持续

7月中下旬以来,原本处于消费淡季的猪肉开启涨价模式。全国各地生猪价格快速上涨,连创阶段性新高,生猪出栏均价累计上涨已超1元/斤。截至7月31日,生猪价格重心进一步上扬,全国多地猪价突破8元/斤的大关。

从年初开始猪价震荡下行,养殖行业处于亏损状态已近8个月,市场盼涨情绪较强。涨价给产业各环节注入一针强心剂,也让养殖端主动出栏节奏放缓,待价而沽的情绪转浓。在此情况下,7月14日国家开展了今年第二批中央储备猪肉收储,2万吨收储托底了猪价和市场情绪。与此同时,天气与年初的疫病也助推了猪价上涨。受“杜苏芮”天气影响,多地降水不断,生猪出栏难度增加,猪企出栏计划减少,而年初北方地区较为严峻的非洲猪瘟疫情造成的仔猪以及母猪损耗,也影响了7月生猪出栏水平。内外交织,形成了这一波猪肉的“涨价潮”。

然而回归供需基本面,目前市场其实并不缺猪。根据农业农村部的数据,截至6月末全国能繁母猪4296万头,超过了4100万头的正常保有量,生猪产能仍处于阶段性过剩的阶段。

今年生猪市场的核心矛盾是产能过剩,尽管当前产能去化的速度偏慢,但去化的方向较为确定,养殖企业也通过降低均重来改善供需,矛盾在不断缓解。近期价格上涨带有较强情绪性,养殖户或压栏惜售使供需改善的节奏受到干扰。短期价格或许有支撑,但考虑到产能仍待优化,猪价上行依旧承压。

猪周期投资前移 从“买价格拐点”到“买产能去化”

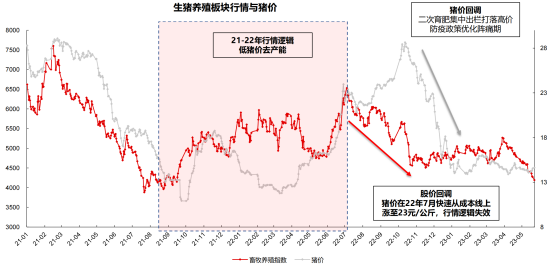

本轮猪周期与2021-2022年行情相似,逻辑都是亏损去产能。从投资角度来看,猪周期投资也早已“卷”起来,投资节点逐步前移,从之前的“买价格拐点”前置为“买产能去化”。

回顾2021-2022年行情,随着产能去化的加速,养殖板块不断上涨,直至行业对猪价一致看好,很多养殖户把已出栏的猪再养肥出售进行二次育肥,种种短期行为让生猪价格快速攀升至23元/公斤。这也导致低猪价去产能阶段结束,股价回落。事后市场也验证了在二次育肥影响下猪价的不可持续性,积压出栏也是2022年底开始猪价后续回落的重要因素。在这轮猪周期中,板块最强势个股从2021年底部涨幅2.5倍左右。

图:2021-2022年猪周期板块走势

养殖行业在去年底短暂盈利后,猪价出现快速回落。如今持续亏损接近8个月,年初的冬季疫情又提升了防控成本,这让养殖户现金流快速消耗,行业平均资产负债率逼近历史高位,这从上市猪企大幅亏损的半年报可见一斑。

目前,养殖行业又进入新一轮去产能阶段。尽管近期猪价有所上涨,但当前去产能的时间和深度还不够。从股票投资来看,相比价格拐点,产能去化到形成上涨周期的路径更长。当前养殖板块处于“低股价+低猪价”的底部位置,在预期阶段的较低位置具有较高的胜率,可以对行业更加乐观。

两个信号观察猪周期反转

这一轮猪价漫长的下行超出了市场预期,通常来说,猪周期下行的时间越久,未来周期的高位和期待的回报也会越好。当前猪价和估值位置均在底部,我们可以根据两个信号把握猪周期的发展趋势:

一是观察仔猪价格是否跌破成本线。今年上半年,猪企卖仔猪仍然有一定的盈利,这也导致去产能偏慢。而驱动更大幅的产能去化需要整个产业链都在亏损,近期仔猪价格已跌至亏损位置,如果仔猪价格跌价趋势可以持续,周期见底反转的概率会大幅提升,生猪养殖板块或值得加倍重视。

二是能繁母猪存栏月降幅增大。过去产能去化比较严重时,降幅基本上在1-2个百分点。考虑当前规模化养殖生产效率的提升,能繁母猪存栏下降幅度可能在10个百分点以上,整体实际产能去化才能够达到5个百分点以上,随之产生周期反转的机会。三季度产能去化的持续性,将成为影响养殖户信心的关键节点。

对于养殖者来说,猪价高位时往往更加乐观,猪价底部时则会强化悲观情绪。若是选择在周期顶部高价扩产,如今现金流便会遭受极大的损耗,而幸存者则会成为新周期的胜利者。猪周期的背后是人性驱动,而投资则需要我们逆势而为。

风险提示:本材料为投资者教育材料,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投资者投资基金前应认真阅读《基金合同》《招募说明书》《基金产品资料概要》等法律文件,在全面了解产品情况、费率结构、各销售渠道收费标准及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。

本文作者可以追加内容哦 !