继昨日消息面影响致医药板块受重挫后,今日医药板块窄幅震荡,中证医药指数冲高后回落。

资金面上,医药ETF(159929)昨日大跌,但获得资金大幅净流入,单日获得净申购超4600万元,反映资金逢跌布局医药板块意愿强烈!

【中报陆续披露,医药业绩亮眼】

昨日(7.31)晚间,CRO龙头发布2023年半年报,营业总收入188.71亿元,同比去年增长6.28%,剔除新冠商业化项目同比增长27.9%;归母净利润为53.13亿元,同比去年14.61%,保持两位数增长。分季度看,Q2净利31.45亿元,环比增长45%。

除此之外,医药ETF(159929)标的指数——中证医药指数其他成份股也不乏亮点,多只龙头股实现业绩高增:

康**物预计2023年上半年归母净利润4.80-5.40亿元,同比增长298%-348%,位列当前医药ETF(159929)标的指数成份股业绩榜首。

吉**东预计归母净利润9.89-10.88亿元,同比增长100%-120%;

云**药预计归母净利润26.13-30.06亿元,同比增长74%-100%;

多家医药企业上半年净利润增长上限超50%!

(以上公司仅作信息示例,不作为个股推荐)

【机构:医药估值低位,中长期投资价值良好】

中国银河证券指出,医药板块估值处于偏低水平,中长期投资价值良好。截至2023年7月28日,医药行业一年滚动市盈率为27.21倍,沪深300为12.05倍。医药股市盈率相对于沪深300溢价率当前值为125.87%,历史均值为170.79%,当前值较2005年以来的平均值低44.92个百分点,位于历史偏低水平。

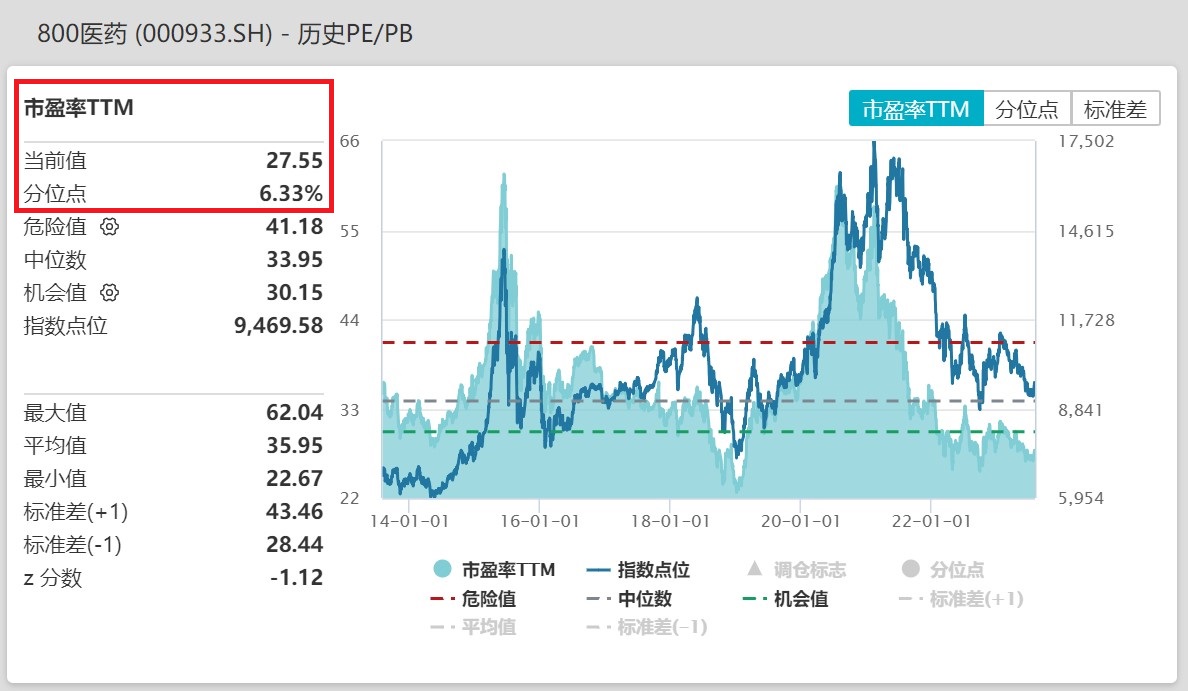

医药ETF(159929)标的指数估值方面,截至2023年7月31日,中证医药指数最新PE为27.55倍,处于近10年6.33%的分位数,即在近十年维度估值低于93%以上的时间。

【医药板块后市策略,机构齐唱多!】

展望下半年,兴业证券认为,医药板块业绩总体保持较好趋势、医保政策边际宽松、估值在低位具备修复空间,继续推荐创新药、创新器械、优质医药央国企三条主线:

1)创新药领域,可逐步开始关注创新药产业链(生命科学上游、CXO)底部反转机会,产业需求有望在明年迎来需求恢复。

2)创新器械领域,当前医疗器械板块具备估值性价比。当前重点关注后续集采政策变化,若集采落地且规则相对温和、国产厂商有以价换量空间,则相关公司有望迎来估值修复。

3)优质医药央国企资产方面,随着国企改革工作持续推进,国有医药资产有望焕发增长潜力,迎来估值重塑。

其他机构观点方面,平安证券认为可以着重关注以下领域:

1)创新药关注非肿瘤差异化治疗领域。肿瘸治疗领域相同靶点扎堆现象严重,构建非肿瘤治疗领城新赛道的差异化竞争是创新药的另一个发展方向。

2)中特估板块重点关注中药及医药流通。医药是“中特估”核心主线之一,重点要关注政策支持的中药板块与估值低且边际向上的流通板块

3)器械板块疫后复苏,看好后续表现。建议优选其中基本面过硬,具备长发展逻辑的公司。

$医药ETF(SZ159929)$跟踪中证医药卫生指数,指数成份股包含恒瑞医药、药明康德、迈瑞医疗、爱尔眼科等医药龙头,轻松实现医药板块整体行情一键布局。无证券账户可布局场外联接基金$汇添富中证医药卫生ETF联接A(OTCFUND|007076)$$汇添富中证医药卫生ETF联接C(OTCFUND|007077)$。

风险提示:任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。医药ETF及联接基金属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。请投资者关注指数化投资的风险以及集中投资于中证医药卫生指数成份股的持有风险,请关注部分指数成份股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险、参与转融通证券出借业务的风险等。

#医药反腐“风再起”##龙虎榜解读##机构全面看好房地产行业##张坤称优质企业始终是稀缺的#

本文作者可以追加内容哦 !