一

钢厂调价

1、沙钢调价:8月1期螺纹钢涨100,基价3970,盘螺涨50,基价4150,对7月3期盘螺奖励50。

2、8月1日,沙钢对部分产品出厂价格进行调整,以“7月1日沙钢热轧板卷价格上调50元/吨”为基准,具体调整情况如下:热轧板卷上调200元/吨,现4.0mm*1250*C SPHC执行价格为4310元/吨,5.75mm*1500*C Q235执行价格为4300元/吨;对上期补70元/吨。中厚板上调150元/吨,现20mm*2000 Q235中厚板执行价格为4450元/吨;对上期补50元/吨。以上调整均为含税价格,执行日期从2023年8月1日起。

3、8月1日马钢建筑钢材指导价格涨20,合肥库提螺纹钢4540元/吨,线材4730元/吨,盘螺4840元/吨;马鞍山库提螺纹钢4530元/吨,线材4720元/吨,盘螺4830元/吨。

4、8月1日马长江螺纹盘螺涨20,现合肥、马鞍山抗震螺纹3850元/吨,抗震盘螺4150元/吨。

5、8月1日西城钢铁型钢出厂价格上调20:4#角钢4120,5-7.5#角钢 4070。5#槽,4190,6.3#,4120,8-12#槽4070,西城中拓物流库厂提,无吊费(元/吨)。

二

原料成本端的情况

(1)焦炭:唐山准一级湿熄焦现汇到厂2050-2060元/吨;准一级干熄焦现汇到厂2470-2480元/吨,焦炭市场延续偏强表现,近日宏观利多频发外加唐山区域钢厂高炉陆续复产,多数钢厂原料库存仍在中等偏低水平,刚需支撑较强。供应端焦企盈利能力改善,有一定提产表现,但厂内多无库存压力,部分焦企仍有一定惜售表现,整体看焦炭基本面延续趋紧格局,预计短期内焦炭市场或延续偏强运行。

(2)铁矿石:市场持稳坚挺表现,本地部分钢企高炉复产,矿商看好后市需求报价坚挺,料下午部分主导钢企招标价格稳中小涨,短期本地矿价保持高位调整运行。价格参考:66资源遵化895迁安880迁西860;69资源950-960,60资源800-810元

(3)钢坯:8月1日唐山钢坯库存总计60.08万吨,较昨增加0.61万吨,其中:海翼宏润昨入库0.99出库0.37,现库存16.78万吨;象屿正丰昨入库0.6出库0.5,现库存17.08万吨;物产中大昨入库0.69出库0.71,现库存24.65万吨;中拓物流李钊庄昨入库0.006出库0.1,现库存1.57万吨。市场方面,本地环保限停产政策即将结束,高炉及轧线将陆续复产,下游补库操作有所增加,钢坯直发成交表现一般。

(4)废钢:1日全国废钢以涨为主。在富宝跟踪报价的286家钢企中15涨1跌。涨价地区集中在河北、山东等地区,涨幅在20-50元/吨不等;跌价钢厂为新东海,跌幅10元。目前影响废钢走势的因素有:1、部分地区受天气影响,运输受限,到货不佳;2、高温天气加之资源偏紧,市场有盼涨心理,商家整体收货情况一般;3、成品依旧处于淡季,加之废钢、焦炭价格持续上升,钢厂利润被压缩。整体来看,目前受高温多雨天气影响,加上本身废钢市场资源偏紧,基地及钢厂到货均不是很好,但考虑到成品依旧处于淡季,成交一般,钢厂利润受限,涨价意愿也不是很强烈,预计短期多稳中窄幅上调为主,大涨希望较小。

三

成交概述

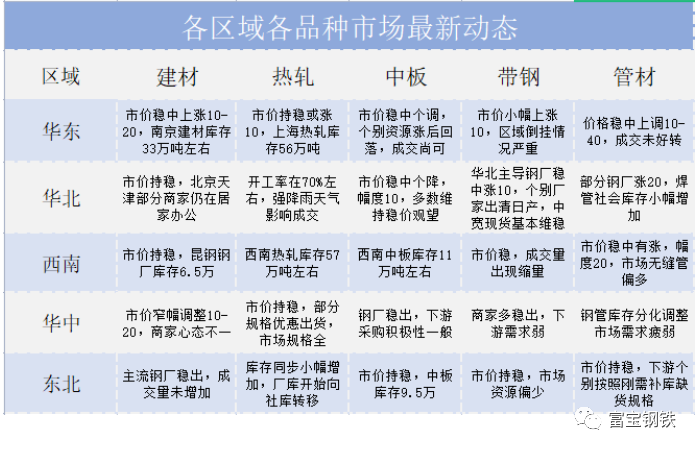

建材:8月1日全国线螺主流持稳运行。据富宝统计53个样本城市中,34个城市平稳运行,占比64.15%;5个城市下跌,占比9.43%,跌幅10-30;14个城市上涨,占比26.42%,涨幅10-20;近期盘面波动较为频繁,近期平控限产与宏观利好持续支撑钢市,成本端铁矿石受到政策面调控,上方空间有限,需求端持续萎靡,全国大范围高温多雨天气,部分地区发生洪涝灾害,需求对行情难有支撑作用,八月进入淡季向旺季切换期,市场对于旺季需求有一定预期驱动,钢价或短期处于震荡偏强态势,但市场商家心态多较为谨慎,且需求低迷,成交兑现难度较大。

型材:1日型价主稳个跌。近期原料市场买卖双方略显僵持,钢厂端利润有所收窄,压价心态尤为强烈。供货商报价坚挺,个别有持货高要现象。进入八月份,需求表现持续萎靡,且下游地区受持续降水天气影响,户外施工基本停滞。然成本端尚有支撑,轧钢企业陆续复产后,中间商补库积极性有所提升。今唐山18家型钢厂出货共33380吨,较昨统计涨245.19%,市场操作情绪好转。

中板:1日全国中板市场价格主稳个调,调整幅度为10-20左右。现货市场多跟随期货盘面涨跌,处于区间震荡格局,淡季需求影响下市场对高价接受有限,成交相对一般。今华北10家贸易商中板成交量1920吨左右,较上一交易日涨290,下游观望情绪尚存。

四

宏观消息解读

【中国7月财新制造业PMI 49.2,预期50.3,前值50.5。】

解读:稍早前国家统计局公布数据显示,官方制造业PMI 49.3,高于预期48.9和前值49。官方PMI偏向于大型企业,总体缓慢复苏,但仍低于50;财新偏向于中小企业,对经济敏感,出口回落,数据立刻体现出来。欧美脱钩已形成,财新PMI数据可能较长一段时间50以下。

【国家发改委:将加大力度完善促进民间投资的体制机制,持续调动民间投资的积极性】国家发改委体改司司长王善成表示,下一步,我们将加大力度,完善促进民间投资的体制机制,持续调动民间投资的积极性。推动尽快出台《意见》分工方案,将重点工作任务逐一明确到部门单位。对《意见》提出的一系列需要出台的配套政策举措,我们将抓紧推动相关方面尽快出台形成“1+N”的政策体系。我们将持续坚持广泛收集民营企业遇到的问题,有针对性地提出抓落实体制机制,切实帮助民营企业排忧解难。

解读:近期政策利好在持续,但落实需要时间,钢贸商观望情绪浓,此类消息对推动钢价上涨的动力稍显不足。

【7月份钢铁PMI为49.9%】从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2023年7月份为49.9%,与上月持平,显示钢铁市场保持平稳运行。分项指数变化显示,钢铁需求整体稳定,钢企生产稳中有增,原材料采购活动持续恢复,原材料价格和产成品价格双双上涨。由于7月底政策利好,钢企对后市预期也有所提升。预计8月份,市场需求有所扩张,生产端稳中有增但上升空间有限,原材料价格偏强运行,钢材价格震荡上行。

【中国煤炭工业协会:上半年煤炭供应大幅增加 存煤维持高位】中国煤炭工业协会公布的最新数据显示,上半年我国煤炭产能继续释放,煤炭供应能力稳步提升,目前全社会存煤维持高位。6月末,全国煤炭企业存煤6900万吨,同比增长11.4%,全国火电厂存煤约2.0亿吨,同比增加约2800万吨,存煤可用约30天,达到历史最高水平。全国主要港口存煤7502万吨,同比增长17.8%。

五

期货动态

期货方面:卷螺期货震荡运行,期螺10收3862,涨13涨幅0.34%;期卷10收4088,跌2跌幅0.05%。今日期螺前20名主力机构多空小幅减仓为主,永安多单减0.5万手,空单减0.1万手,永安持仓变动偏空。中国7月财新制造业PMI 49.2,预期 50.1,前值 50.5,分项数据显示,由于海外经济衰退风险增加,外需明显不足,7月新出口订单指数大幅降至2022年10月以来新低。今日全国成材部分偏强,多数品种均价涨幅0-10。市场淡季特征明显,成交偏弱,投机需求减弱,原料端上方空间有限,不过,平控与宏观利好支撑钢市,且厂商挺价意愿仍较强。预计短期内卷螺期货延续震荡,留意期螺支撑3830,压力3880;期卷支撑4070,压力4100、4140。

、

六

后期走势预测

近期稳增长政策持续出台,需求预期转强。全球发运总量小幅回升平控政策再起,铁水产量小幅回落,疏港持平但有回落趋势,钢厂按需采购,维持低库存运行,焦炭第四轮提涨已开启,短期成本支撑尚存。现货面,市场多持稳出货,成交情况一般,据了解,商家拿货意愿不强,多数商家认为淡季效应下,短期价格回落风险较高,目前,钢厂挺价意愿强,盘面反复,预期尚存,成本坚挺,综合考虑,预计本周市价窄幅调整或偏强运行,幅度10-50。

本文作者可以追加内容哦 !