上周,沪深300股债性价比指标(区分内外资后)重新回落到2016年以来86.60%分位数(上周为91.10%分位数),全A指数量化大格局信号继续维持“春天”格局(即中期有支撑的格局)。上周一,两市成交6600亿,达到了年内次低交易量水平,显著低于本次入“春”后8000亿的缩量异动阅值,当天的市值换手率也下降到了0.72%的水平,同样显著低于了2020.1至今的5%分位数水平(0.80%),显示短期的卖压已出清到尾部区域,从历史上看,大盘在这样的“地量”水平下,极其容易受到事件的催化而一触即发。

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

$鑫元中证1000指数增强发起式A(OTCFUND|017190)$

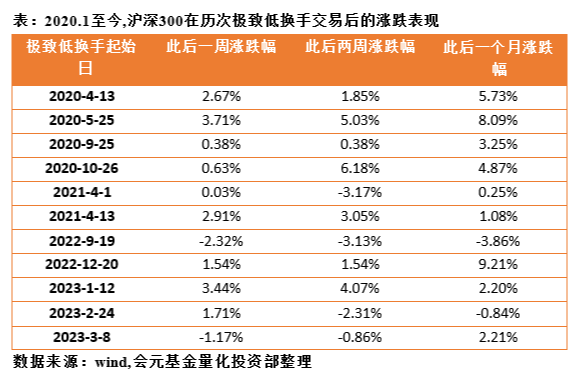

回溯2020.1至今,可以发现,一共有12个阶段出现过低于历史5%分位数的情况(定义为极致低换手),最短的“极致低换手”只维持了1天,比如2020.4.13、2020.5.25、2023.2.24等,最长的“极致低换手”维持了12天,比如2022.9.19-2022.10.11,如果从极致低换手的第一天开始计算,则沪深300在此后一周内的胜率为81.82%,盈亏比为1.08,平均收益率为1.23%,此后两周内的胜率为63.64%,盈亏比为1.33、平均收益率为1.15%,但此后一个月内的胜率再次提高到了81.82%,盈亏比提高到了1.75,平均收益率提高到了2.93%,最差的一次表现为也只下跌了3.86%,下跌空间仍然有限,具体如下表所示:

本周一重要会议的通稿定调了整个一周市场的上涨逻辑,那就是“未提房住不炒”和“活跃资本市场”,其中“活跃资本市场”六个字极为罕见。近几年来,政治局会议提及资本市场的次数并不多,细数2018年以来,一共只有四次:

$鑫元国证2000指数增强C(OTCFUND|018580)$

第一次是2018年10月,“加强资本市场制度建设,激发市场活力”,此后半年内(2018.11-2019.4),全A指数上涨27.30%;

第二次是2020年7月,“推进资本市场制度建设,促进平稳健康发展”,此后半年内(2020.8-2021.1),全A指数上涨11.93%;

第三次是2022年4月,“强调保持资本市场平稳运行”,此后是三个月内(2022.5-2022.7),全A指数上涨15.15%;

第四次就是今年7月,“要活跃资本市场,提振投资者信心”。可以看到,每次重要会议上提及资本市场,都是在一个相对安全边际很高的“底部区域”。

受这两大预期的影响,本周券商指数涨幅排名第一,上涨12.11%,保险指数涨幅第二,上涨11.84%,房地产指数涨幅第三,上涨9.57%。其中,券商指数在本周五一天就大涨了7.74%,中信证券封住涨停,盘中出现了关于“建议降低印花税和T+0”的传闻,点燃了当天的市场情绪,但建议归建议,目前炒的仍然是预期,只要是预期,后续总会回归现实,从理性的角度看,今年上半年因为赚钱效应弱,交易量萎缩等原因,证券交易印花税收入同比下降30.7%,在财政需要发力的当下,全面下降印花税的可能性较小,上一次降印花税是在2008.4.24,是处在全球金融危机,A股恐慌大跌的阶段,目前的市场情绪远未至此,而至于“T+0的放宽”,难度更大,后续即便实施,也大概率只会在小范围的权重股内试点单日单次T+0,对券商也并非想象中的“几何级数”级的利好。

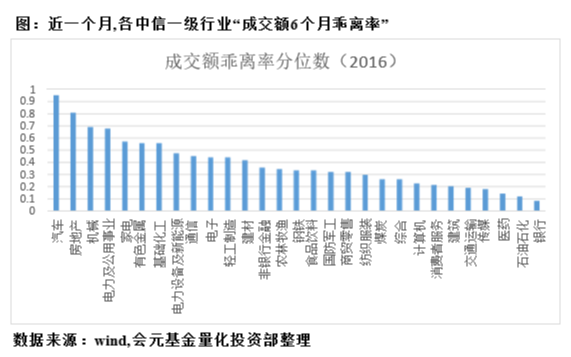

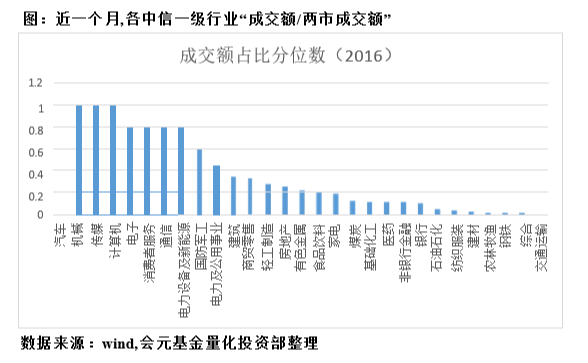

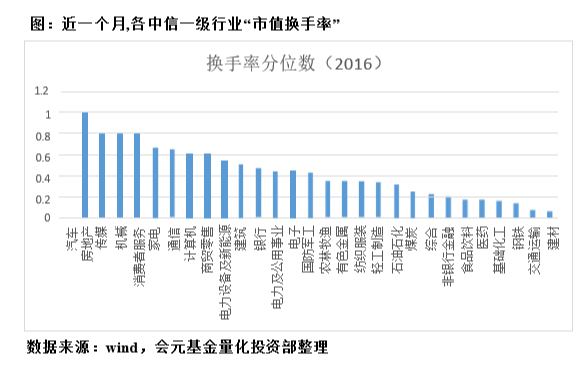

再从几个指标观察最新一个月各大行业的交易热度变化。从“月度成交额6个月乖离率”这个指标看,目前排名前三的行业是汽车、房地产和机械,分别位于2016年以来95.24%、80.95%和69.04%分位数,从“所在行业成交额/两市成交额”指标看,目前排名前三的行业是汽车、机械和传媒,分别位于2016年以来99.99%、98.88%和94.38%分位数,再从“市值换手率”指标看,目前排名前三的行业是汽车、房地产和传媒,分别位于2016年以来97.75%、89.89%和85.39%分位数,与上周的数据对比看升的空间。

北向资金方面,随着本周国内重要会议和美联储议息会议的双双落地,汇率前期7.3的顶部基本得以确认,在这样的宏观背景下,本周北向也开始大幅回流,当周总体净流入了345.06亿,创2月以来最大单周净流入,7月以来累计净流出376.64亿,但由于此前两周流出的幅度较大,本周的北向行为仅仅视为一种回流,若后续一两周内,再度出现频繁的单日百亿净流入,则表示北向的主导资金开始由交易盘转为了配置盘。

近一周,北向行业净流入最大的三个行业为食品饮料、非银和银行,净流出最大的三个行业为电子、计算机和国防军工,近一个月净流入最大的五个行业为汽车、通信、非银、家电和房地产,净流出最大的五个行业为计算机、电子、消费者服务、电力设备及新能源和银行。

总的来说,本周市场在国内重要会议和美联储议息会议双双落地后,风险偏好出现明显提升,上周净流出的北向和主力资金开始回流,两市成交额也从7000多亿回到了9000多亿的水平,不论是现货市场,还是衍生品市场,也都正在定价短期强宏观行业的相对机会,然而在短期内,即便出现各种传闻,各大指数要出现系统性普涨的概率仍然很低,背后根本的原因便是增量资金的驰援不足,2007年牛市时期,两市30万亿的总市值对应了单日2000亿的成交量,当时的主导资金为散户资金,2015年牛市时期,两市60万亿的总市值对应了单日2万亿的成交量,当时的主导资金为杠杆资金,而目前,两市90万亿的总市值对应了1万亿左右的日成交量,背后的主导资金已经变成了公募等机构资金,要再现趋同性的行为,需要一步步来,从经济数据拐点的确定,到偏股混合型基金赚钱效应的恢复,再到公募权益募集金额的恢复,这每一步走的越扎实,中期的趋势也就确立的越扎实。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。

本文作者可以追加内容哦 !