$南 玻A(SZ000012)$ $南 玻B(SZ200012)$ $北玻股份(SZ002613)$

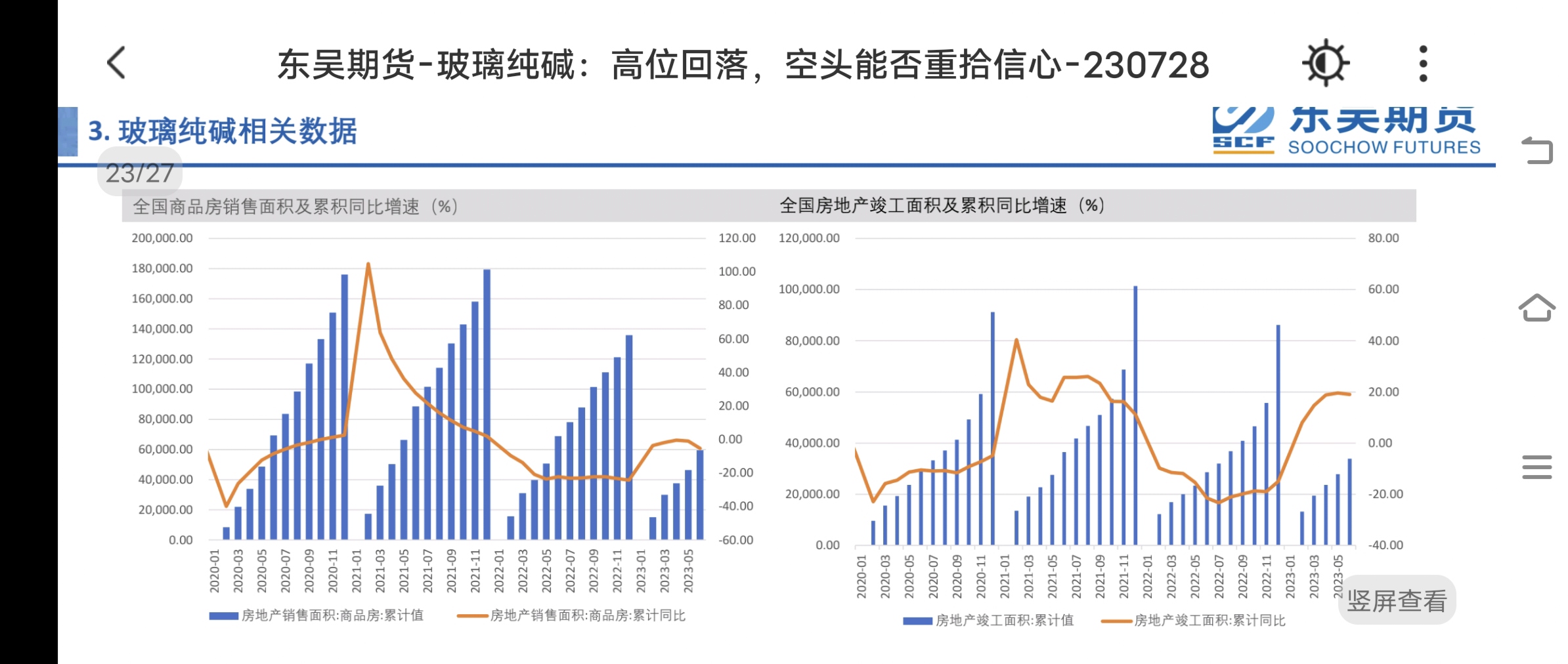

前期我们讲过7月PMI等宏观经济数据的提高主要源自于主动补库存。尤其是原材料的库存大幅拉升。自六月初至今,各种大宗商品由煤炭,钢,铜,化工等都进入了显著的拉升阶段。由于国家刺激地产和下半年基建发力加速放开汽车的在一二线的限制。刺激的相关的需求。但值得注意的是,地产长期已经进入了供应过剩阶段。加上恒大的暴雷,碧桂园目前的现金流也岌岌可危。因此炒作下游的地产股风险较大。而上游有色,化工等板块儿。可以及时调节供需。阶段性对原材料补库价格拉升产生的利润提升,受益更加明显。我们择优从有色化工板块选出几个细分行业受益更加明显的来做。玻璃板块:整体楼市销售虽然较差,但目前政策集中于保交楼。这导致保交楼后期的主要建筑材料如玻璃的需求阶段性处于高峰期。地产新竣工面积同比依然处于较高的正增长。玻璃受益远高于一般的建筑材料。玻璃的主要原料纯碱价格也维持在也出现较好的拉伸,也可以关注相关个股。尿素板块:俄乌冲突,俄罗斯关停黑海粮食运输线,印度等国开始限制粮食的出口。这都会导致尿素的价格有强力强烈的拉升动力,加上前期价格过低,尿素相关企业盈利预期快速转好。钢铁板块:半年周期地产和基建加速导致螺纹钢有涨价。而铁矿石由于国家限制钢铁产量而产生了价格压制。螺纹钢和铁矿石价差拉大钢铁企业利润空间走高。

(地产竣工主要需求对标建材玻璃。新开工主要对标建材钢铁水泥。目前保交楼导致新竣工逆整个地产板块出现罕见教高增长,推动玻璃价格和销量)

股市宏观预期月级别看涨,深证指数暂看12000点。月到季度级别边走边看,季度以上周期偏空。(如果美股中途出现单边大跌,则会打断a股反弹进程)。宏观经济短期地产基建消费投资刺激,边际上预期改善。但海外货币紧缩经济下半年预期向下出口难以改善,加上目前的经济政策治标不治本,半年以上经济看弱。

具体稳健慢股:

钢铁板块:宝钢股份。

(建议玻璃尿素为主,钢铁辅助。有色化工整体是优选大板块但排除水泥细分板块)

题材炒作股快票方面:

昨日超导由于韩国研发团队论证超导常温常压可行性出现涨停狂潮,但今日澄清。后续有一定风险建议观望为主。

地产板块前期龙头金科股份,锦和商管五板止步。跟随的新地产龙头国创高新,连续两个一字也面临五板压力,且地产涨停家数已经迅速降低,不建议跟风。

建筑材料相关近期快票。,金徽股份二板(有色)重庆钢铁三板,明泰铝业二板。可关注(题材快票属于高风险高收益,参与者注意严格仓位控制)

(投资有风险,建议仅供参考不做为荐股依据)

本文作者可以追加内容哦 !