据界面新闻消息,商w部、海关总署、国家国fk工局、日前联合发布《关于对无人机相关物项实施出口管制的公告》。《公告》明确,根据《出口管制法》《对外贸易法》《海关法》有关规定,为维护国家安全和利益,经国务院、中央军委批准,决定对特定无人驾驶航空飞行器或无人驾驶飞艇相关物项实施出口管制。

对此,商务部新闻发言人就无人机出口管制政策应询答记者问时表示,高性能无人机具有一定军用属性,对其实施出口管制是国际惯例。2002年起,中国逐步对无人机实施出口管制,管制范围、技术标准与国际保持一致。$上海瀚讯(SZ300762)$$山东矿机(SZ002526)$$新研股份(SZ300159)$

近年来,无人机技术快速发展,应用场景不断拓宽,部分高规格高性能的民用无人机转用军事风险不断上升。中国作为无人机主要生产国和出口国,在充分评估论证的基础上,决定适度扩大对无人机的出口管制,不针对任何特定国家和地区。

一时间,市场对于无人机这一“新兴”概念的关注目光似乎很快就从曾经是“小甜甜”的军用无人机转向了民用无人机领域。是的,以大疆为首的中国民用无人机方向。对于我国将对无人航空器实施出口管制的消息本身,我们初闻之下虽有点惊讶,但细想之后却也并不意外——我们认为,国家进一步加强民用无人机领域的规范监管力度实属水到渠成,但是在如今时点之下给出的出口管制原因却耐人寻味。

一、无人机“民参军”本质还是无奈的妥协

无人机又称无人飞行机器人,在实践生活中可以分为军用与民用两个大类;根据产品性能指标以及应用场景,民用无人机可以进一步划分为工业级与消费级。综合国内外实际情况来看,本次政策中提及的可以“转用军事”的“部分高规格高性能的民用无人机”应当主要指的是大多数工业级民用无人机以及少数高性价比消费级产品。从军事实践角度来看,将民用无人机专用军事的做法在本质上都是一种无奈的妥协。

1.小国视角:民用无人机=“丐版”军事现代化的选择

近年来,从阿塞拜疆-亚美尼亚到叙利亚地区冲突、从沙特-也门到俄乌争端,民用(特别是商用级别产品)无人机在全球军事冲突地区的表现越来越活跃。纵观相关冲突经验,无人机产品的应用使得冲突中的小国/弱势一方作战体系实现了进一步向C4IRS体系的补全,甚至向C4IRKS体系的靠拢。

对此,民用无人机,特别是高性能民用产品(产业级)由于其相对低廉的价格和相对易获得性,成为了小国/弱势方实现“丐版”体系现代化的最优乃至唯一选择。从这一点来看,当年毛瑟C96手枪及其各类仿品(即俗称的“驳壳枪/盒子炮/20响/快慢机/镜面匣子”等)在我国广泛出现的原因正在民用无人机领域再度上演。

2.大国眼中:民用无人机=有限军费与装备成本的赤裸矛盾

不同于小国向可行选项的妥协,采购民用无人机用于军事用途在大国的身上也可以是面对装备成本的无奈。面对体系化水平更加完备、数据链能力要求更高的大国军队,包括无人机在内的各类信息化装备市场实际上有着很高的准入壁垒。这些隐形壁垒往往使得相关装备的报价高度不透明,头部厂商具有极高的议价权;相应的直观结果就是军用无人机等信息化装备产品在西方市场中的报价很容易高到语惊四座。

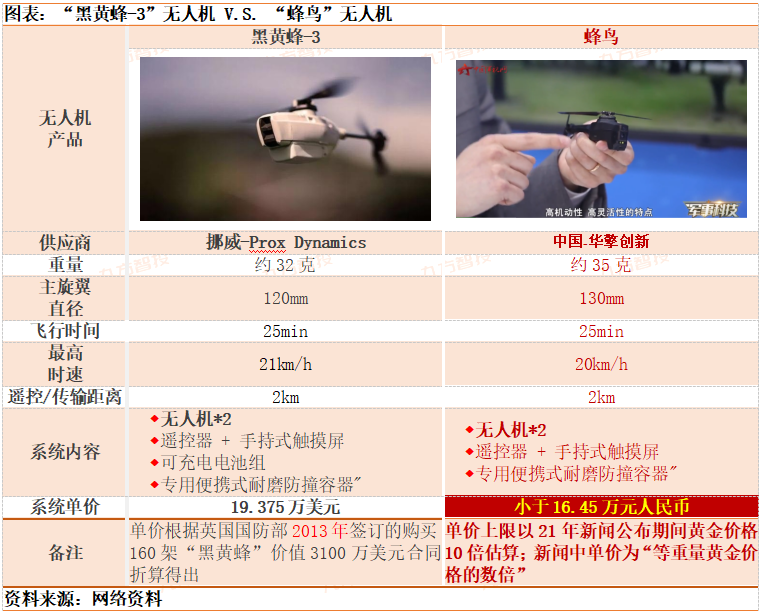

例如,在美军面向未来作战的陆军单兵系统规划中,美军方希望开发的“士兵随身传感器”(soldier-borne sensors)计划对应的“黑黄蜂”微型侦察无人机公开报价可以高达接近19.4万美元/套。根据英军的使用经验与反馈,这种重量不到1两(<50克)的微型无人机很容易成为演习/行动中的“撒手没”。顺道一提,中国“华擎创新”在阿布扎比国际防务展上展示出的类似产品价格预计低于16.5万元人民币。

然而,基于相对有限的军费,即便财大气粗如美军也不得不在“永攀高峰”的报价面前低头。例如,作为美军信息化重要节点装备的前线班组快速部署轻型无人机系统,美国RQ-11“渡鸦”无人机的系统单价约为17.3万美元(2004年美元)。面对如此高昂的报价,美国海军陆战队最终默许了大规模采购中国大疆无人机以执行“渡鸦”对应任务。

综上所述,无论国家军队的规模大小、实力强弱,采用民用无人机遂行军事任务的举措智商都是向现实的低头妥协。这背后的差别无非是:小国是向有限的现实选项无奈妥协,而大国则是向高昂的装备成本选择低头。

二、中国民用无人产业稳步健康发展趋势高度确定

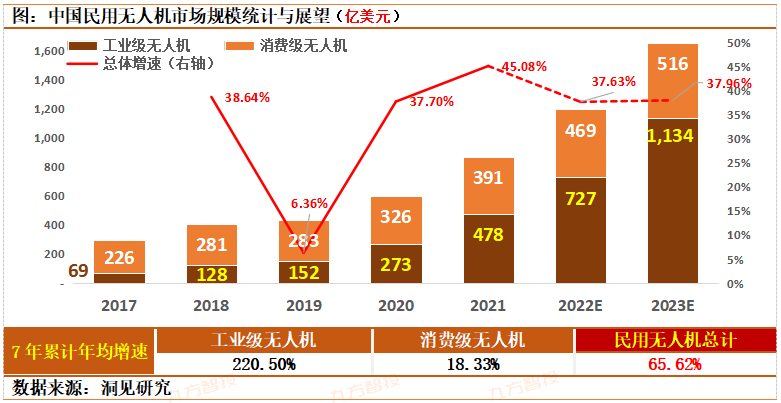

总体来看,当前全球无人机产业发展前景十分乐观,我国有望在激烈的整体市场竞争中持续发挥重要作用。就市场现状而言,大疆创新凭借长期领先的绝对市占率(70%左右)已经成为全球领军的无人机厂商之一,正在与英特尔共同引领全球民用无人机行业发展。展望未来,业内预计,未来20年内,全球民用无人机市场规模将达到900亿美元,中国至少占据一半、达到千亿规模。中国民用无人机产业前景广阔。

从产业发展驱动来看,国内民用无人机产业驱动要素主要集中在政策规划与应用场景两大方面。首先,由于无人机早期技术研发主要面向军事领域,并且航空领域的安全问题与国防安全息息相关,无人机产业天然就有着强烈的政策导向性;所以,政策指引对于产业发展极为重要。其次,作为机器人产品的一个细分子类,无人机对于下游的具体应用场景具有高度的依赖性;这一特征特性在产业市场或者工业级产品领域尤为明显。

1.政策持续引导产业规范化成长

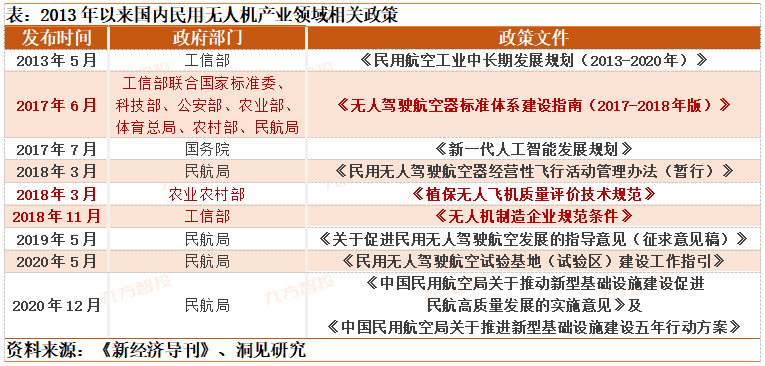

近10年以来,我国对于无人机产业发展在政策层面上予以了高度重视。2013年以来,中国民航局工信部科技部和农业农村部的相关部门,围绕无人机的研发、应用、战略定位和行业规范/标准等,做了大量的顶层设计工作。目前,国内民用无人机产业在主要行业方向上具备了规范化发展的基础与环境。

2.应用场景拓展持续提升下游需求

当前,我国民用无人机市场下游正在迎来传统应用场景需求提升叠加新兴应用场景快速发展的良好局面。在相对传统的应用场景中,林业植保、电力巡检、安防维稳等发展时间较长的应用场景正在陆续迎来供需两旺的快速发展阶段。

以林业植保为例,在需求端上,相比美日的林业领域在2019年前后就已经达到的50%无人机渗透率水平,国内在该领域总体仍处于无人机应用的较为初期的阶段;林业植保行业对于民用无人机的需求增量空间较为明确且十分可观。供给端上,以大疆为首的国产民用无人机厂商,已经推出了系列化的较为成熟的林业植保系统产品;国内针对林业植保需求的受益厂商方向清晰。

就相对新兴的应用场景来说,国内新零售领域的蓬勃发展正在进加速推进无人机在物流终端环节的应用落地。在2023世界人工智能人大会智能机器人产业发展论坛上,京东、美团等龙头平台型企业均展示了各自在终端物流配送场景上的解决方案与思路;其中值得注意的是,两家龙头公司在终端配送领域均在发力无人机自动配送系统的平台开发与功能应用。

据悉,就在今年年初,美团无人机团队宣布其城市低空物流解决方案已通过民航局审定,并获颁《特定类无人机试运行批准函》和《通用航空企业经营许可证》。无人机在新零售场景下的终端物流配送领域应用落地正在推进。

综合来看,我国在民用无人机领域不仅拥有着巨大的市场基础规模优势,还有着明确的企领军企业质量优势。与此同时,得益于国内政策体系聚焦建设以及应用场景持续拓展,中国民用无人机产业保持规范化加速发展趋势的基础可谓坚实。

三、我国民用无人机市场背景下的潜在投资机会

立足产业链自身发展的传统逻辑,结合本次出口管制政策出台,我国民用无人机产业蓬勃发展的趋势在二级市场中可能将呈现为两条主线。其一,在产业供应链视角下,无人机所需的通用零部件环节有望迎来直接支撑估值提升的市场拓展预期。

这其中,诸如空心杯电机、异形锂电池、智能控制/自动化系统与高价值电子元器件等曾经一度被市场重点关注的通用零部件可能迎来新的情绪风口。因此,鸣志电器等相关上市公司/前期人气龙头或值得留意。

其二,在无人机市场供需视角下,拥有准军用/高性能警用级别无人机产品的厂商或有望迎来海外增量需求。如前所述,海外地区之所以选择将高性能高规格民用无人机转以军用,直接原因就在于产品无法匹配具体的现实需求。

换言之,对于切实存在边境监控、安防维稳、刑侦缉毒等迫切需求的海外用户而言,专业化的针对性定制解决方案可能更具吸引力。诸如观典防务、中无人机、航天彩虹等在军警用无人机领域经验丰富的龙头企业也有望在海外市场开拓上更进一步。

风险提示:本文中提及的相关个股基于公开数据整理,仅供参考!投资者应独立决策并承担投资风险。

本文作者可以追加内容哦 !