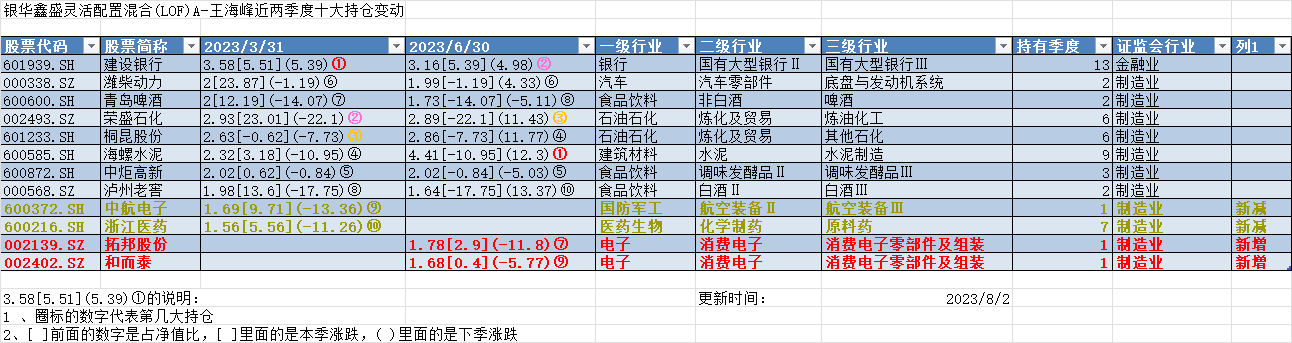

本基金二季度股票投资占基金资产净值比例82.1,大幅增仓10个点。本季度十大持仓变动二只(新增拓邦股份、和而泰,退出中航电子、浙江医药),行业上,石油石化(荣盛化工、桐昆股份)、食品饮料(中炬高新、青岛啤酒、泸州老窖)、建筑材料(海螺水泥)、电子(拓邦股份、和而泰)、银行(建设银行)、汽车(潍柴动力)增加了不少建筑业。

季报运行分析:报告期内,国内经济在一季度短暂企稳之后,二季度压力开始显现。采购经理人指数 PMI 二季度又回到 50 荣枯线以下。工业增加值、社会消费品零售总额增速都在 5 月份开始出现放缓。固定资产投资完成额相对平稳,增速也有所减慢。美国和欧元区利率持续上行,外需不如人意,进出口总额在 5 月出现明显下滑。CPI 保持在相对低位,PPI 仍在探底。

从货币层面看,广义货币 M2 在持续改善,存量社会融资总量增速相对平稳,略有提升,仍然支持未来经济的企稳回升。本报告期,权益市场整体表现欠佳,以数字经济、人工智能为代表的TMT 行业表现依然亮眼,跟经济相关的顺周期方向表现较差,新能源板块仍然弱势。本基金在一季度末兑现了 TMT 板块收益,组合顺周期板块占比相对较高,受此拖累前半段表现欠佳,5 月我们重新加仓了调整相对充分的计算机和低估值央国企,组合配置更加均衡。

展望 2023 年三季度,我们对经济的预期依然保持乐观,经济增长的内生动力仍在,当前市场缺乏的主要是信心。后期随着海外加息放缓,美国经济衰退下行风险逐渐得到释放和化解,国内进入秋季开工旺季,经济企稳回升的趋势预计将更加明确。届时,前期表现较弱的顺周期行业的基本面或出现明显改善迹象。今年上半年能源价格也出现了大幅回落,有利于顺周期板块的消费、中游制造等企业盈利改善。

在三季度,从股债性价比的情况来看,整体权益市场的机会或大于风险。市场行情有望逐步向上。消费,中游周期,高端制造等大部分板块都有表现的机会,TMT 板块里相对低位的数字经济、通信、电子等方向仍然值得挖掘,低估值的央国企龙头也有修复的空间。我们将均衡布局,基于当下资产质量和未来 2-3 年企业的成长性,自下而上选择一些长期看好的个股进行持有。期望给投资者带来满意的回报。

下面我面在结合一些表格数据具体分析一下

(小提示:1、每季度报告会披露十大持仓、证监会行业分类、投资港股通的有另外的港股行业分类、份额规模等等。

2、半年报(8月份披露)、年报(第二年4月份披露)更加具体除上面的外还披露全部持仓、买卖占比前20的股票情况、持有人户数结构等等

3、所以像第三方行业持有数据、换手情况、内部人持有情况等都只有半年报和年报披露的数据来整理。)

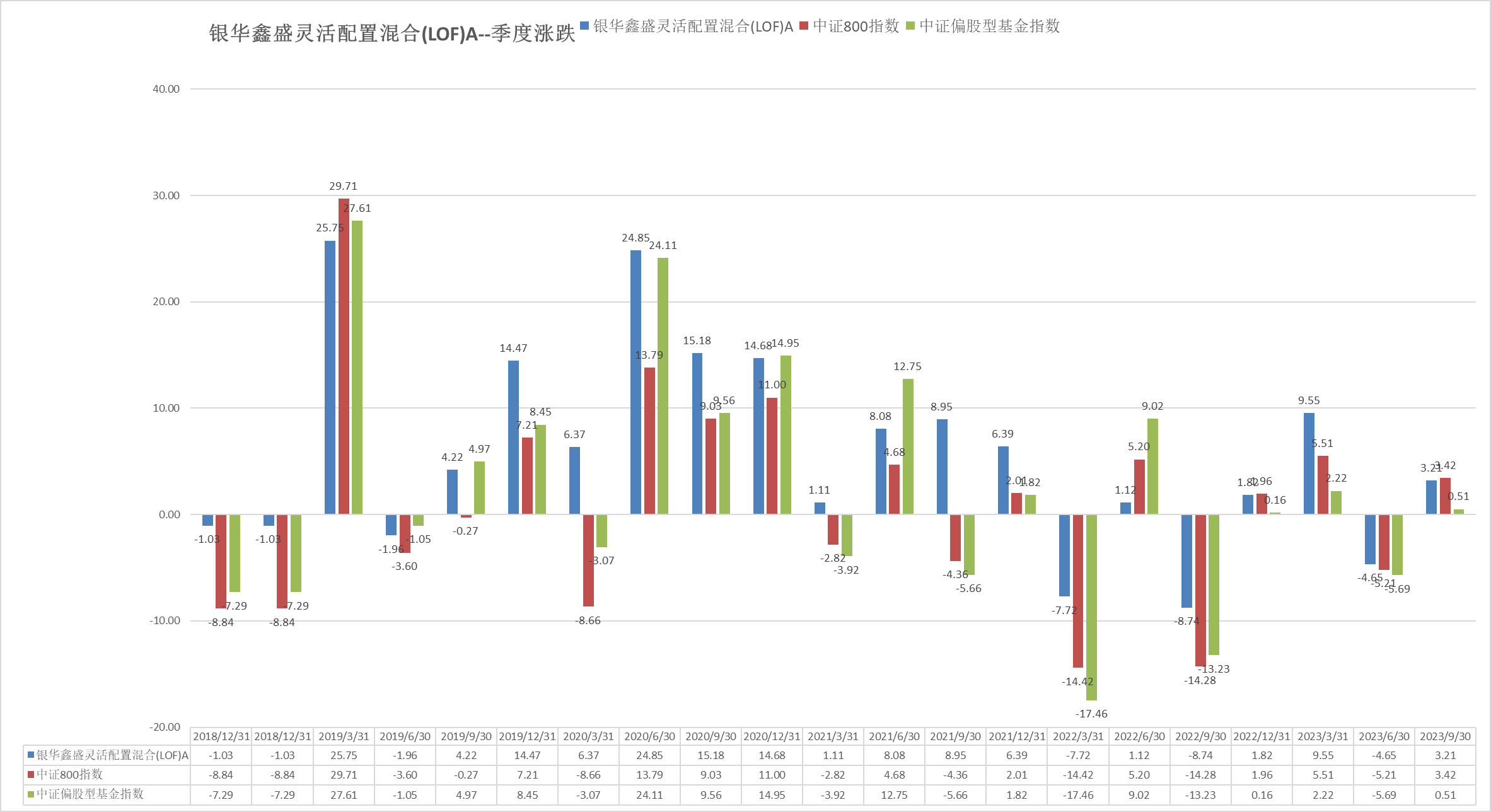

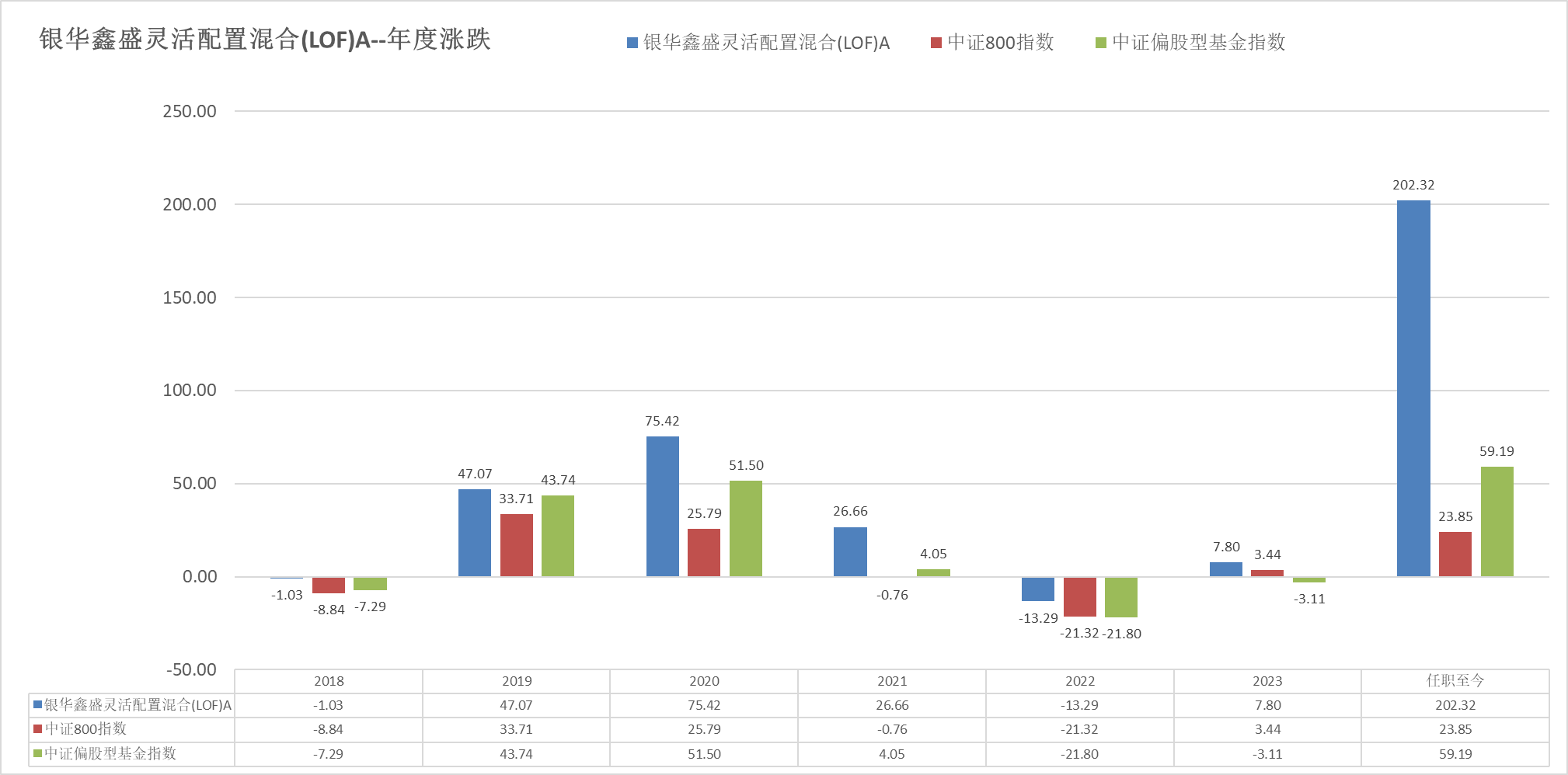

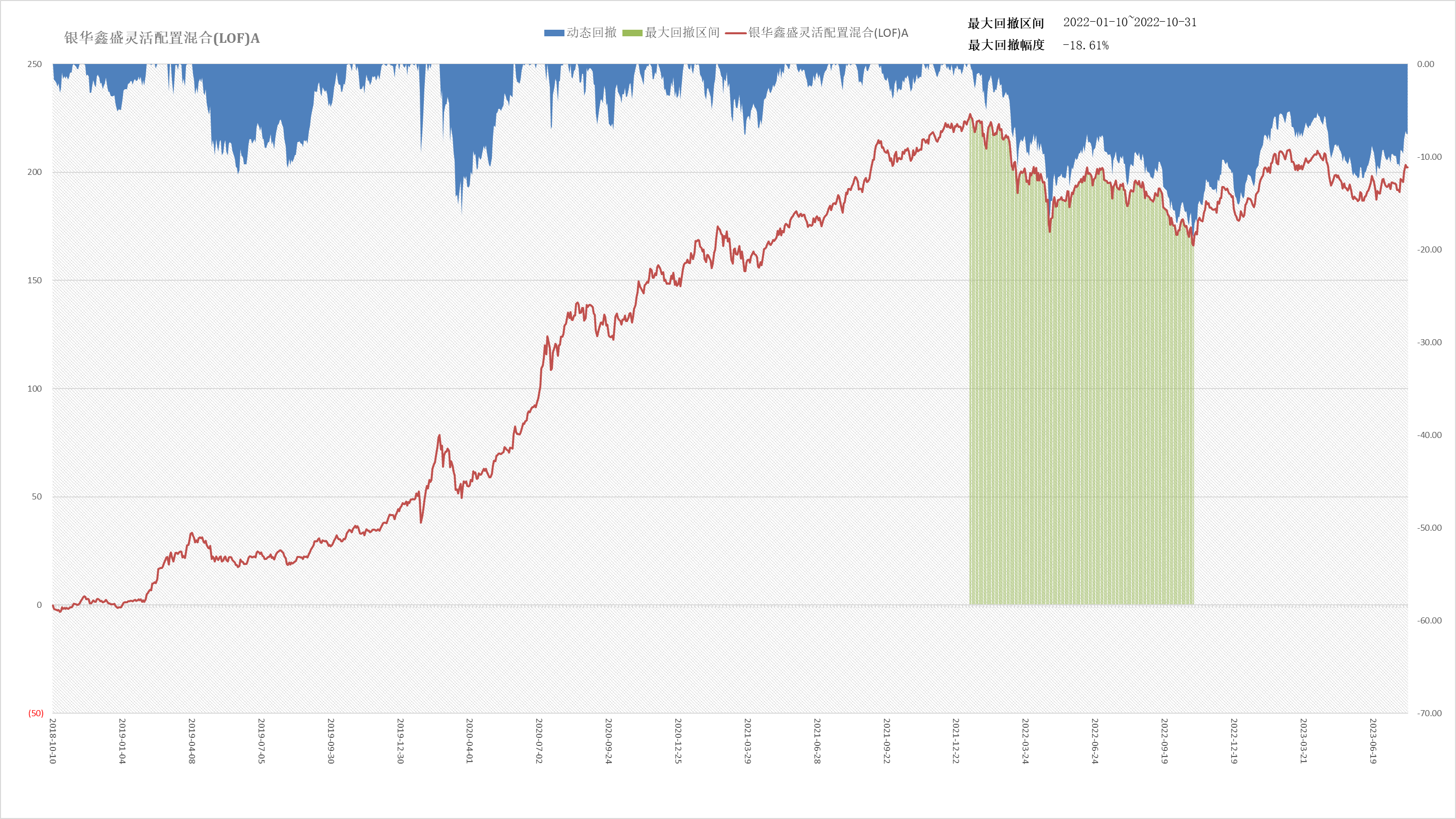

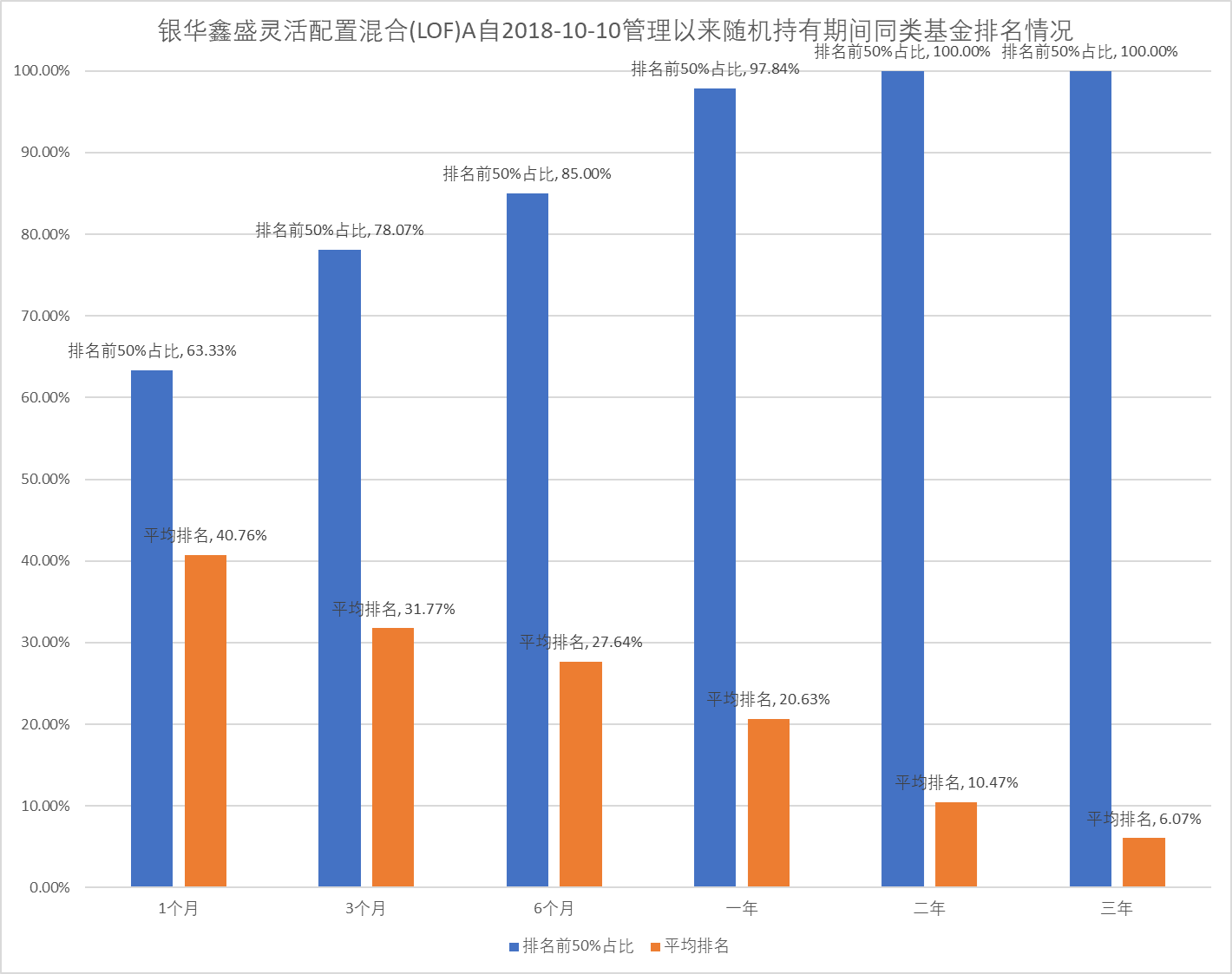

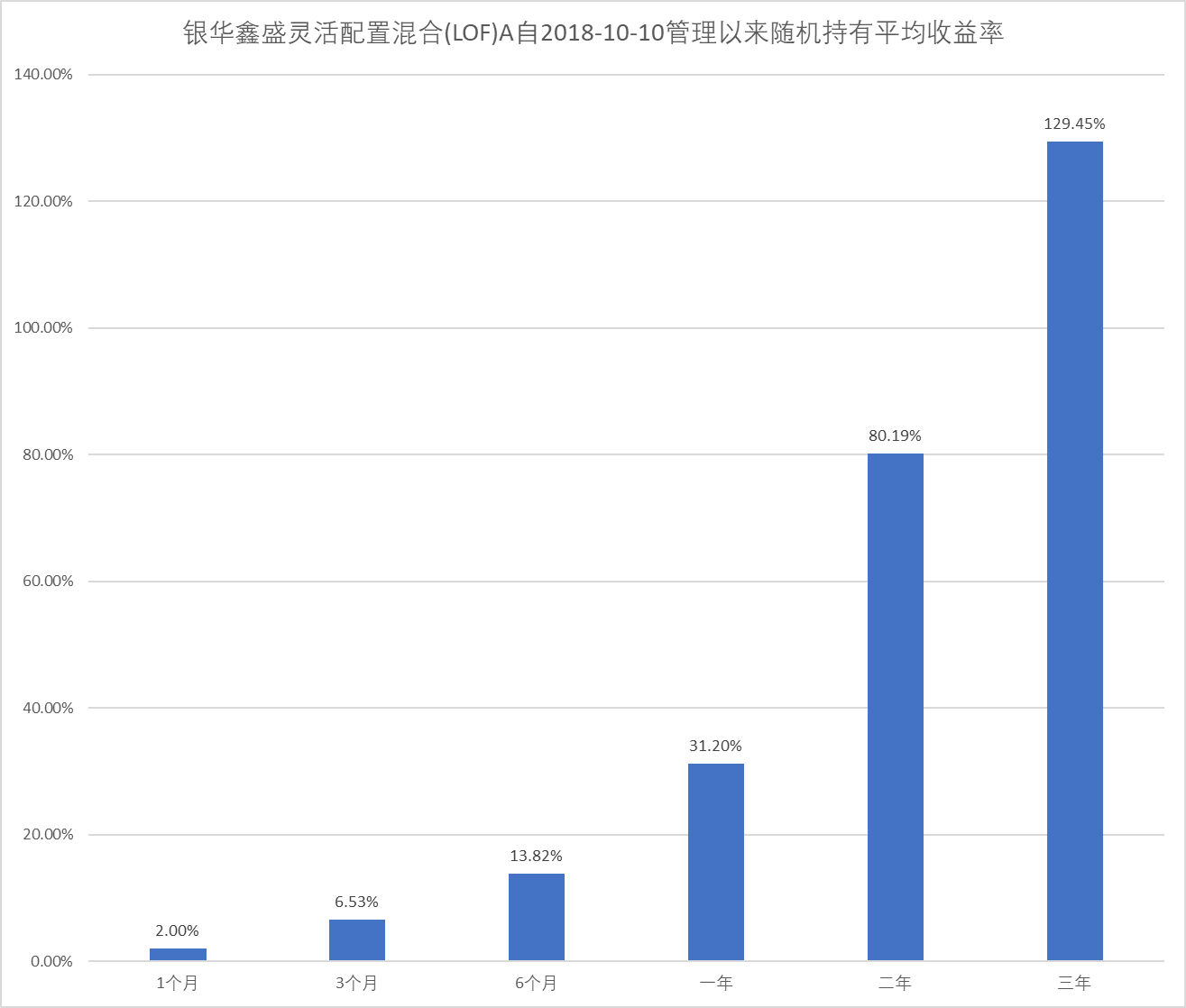

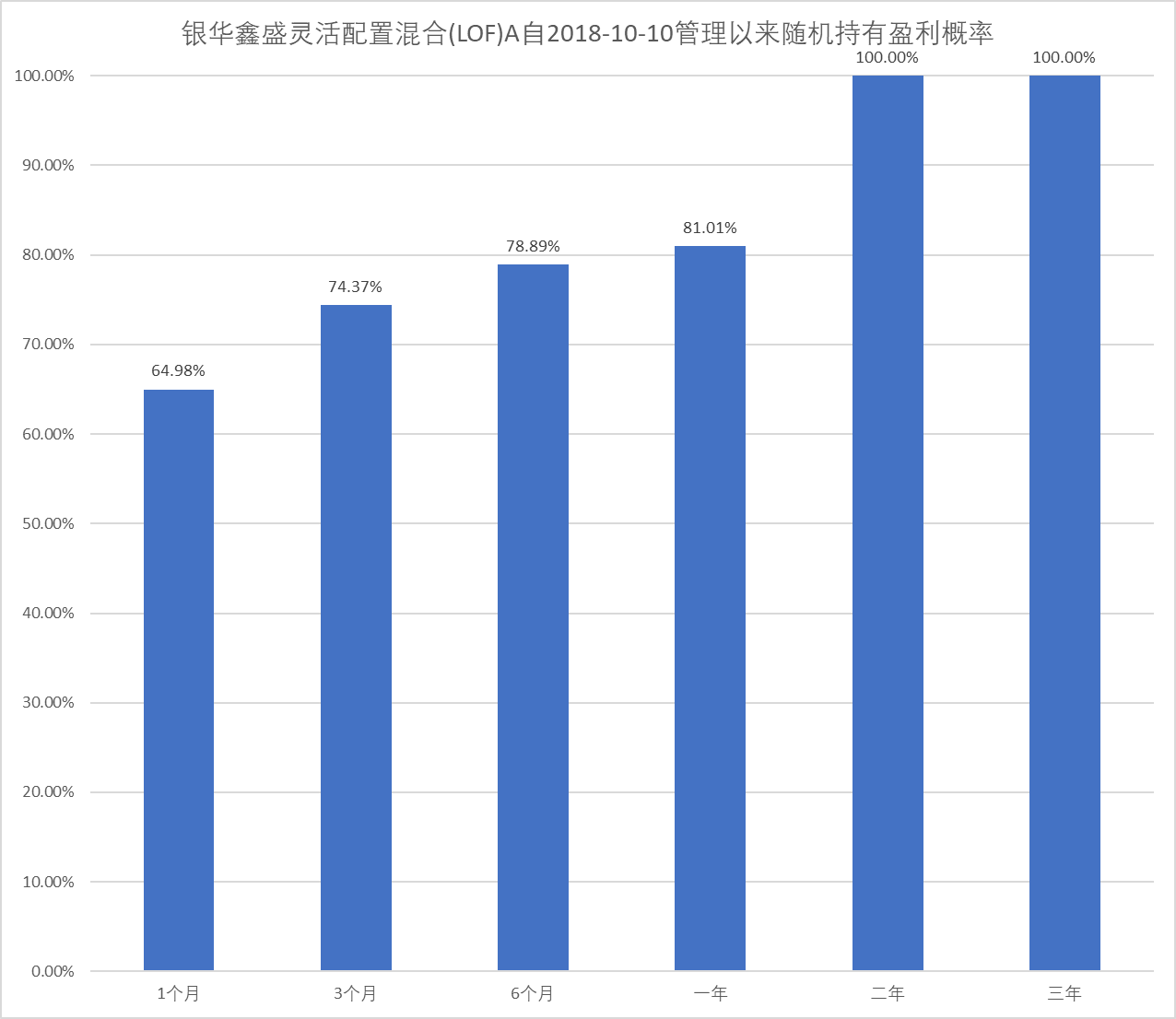

一、业绩表现

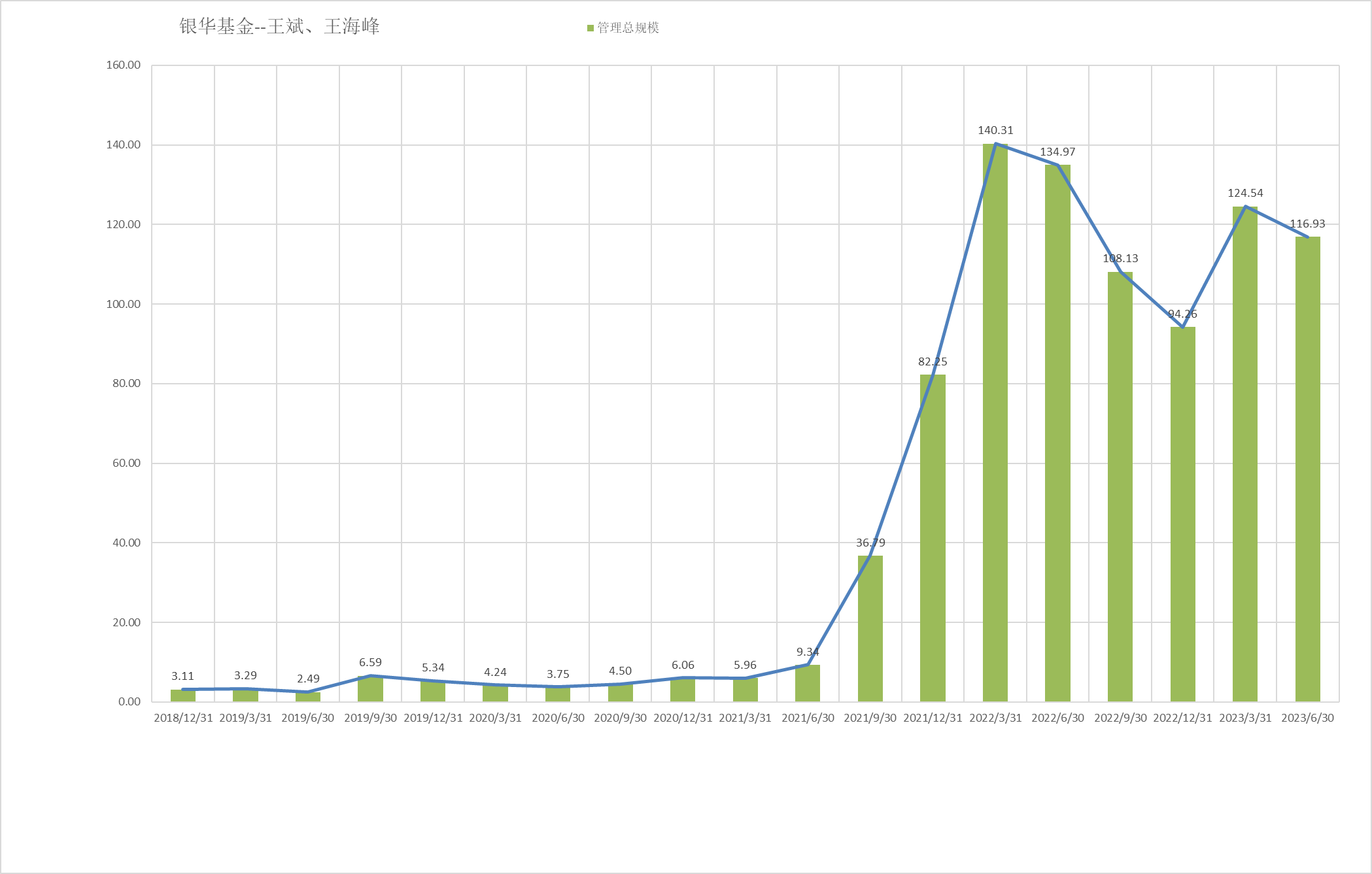

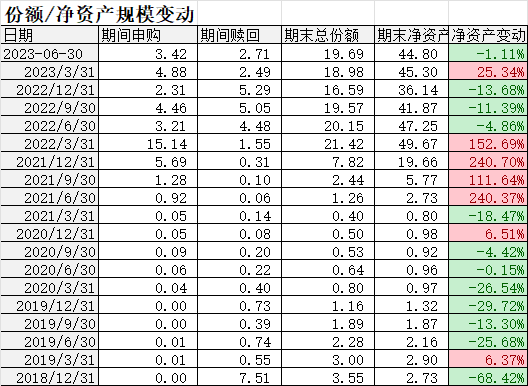

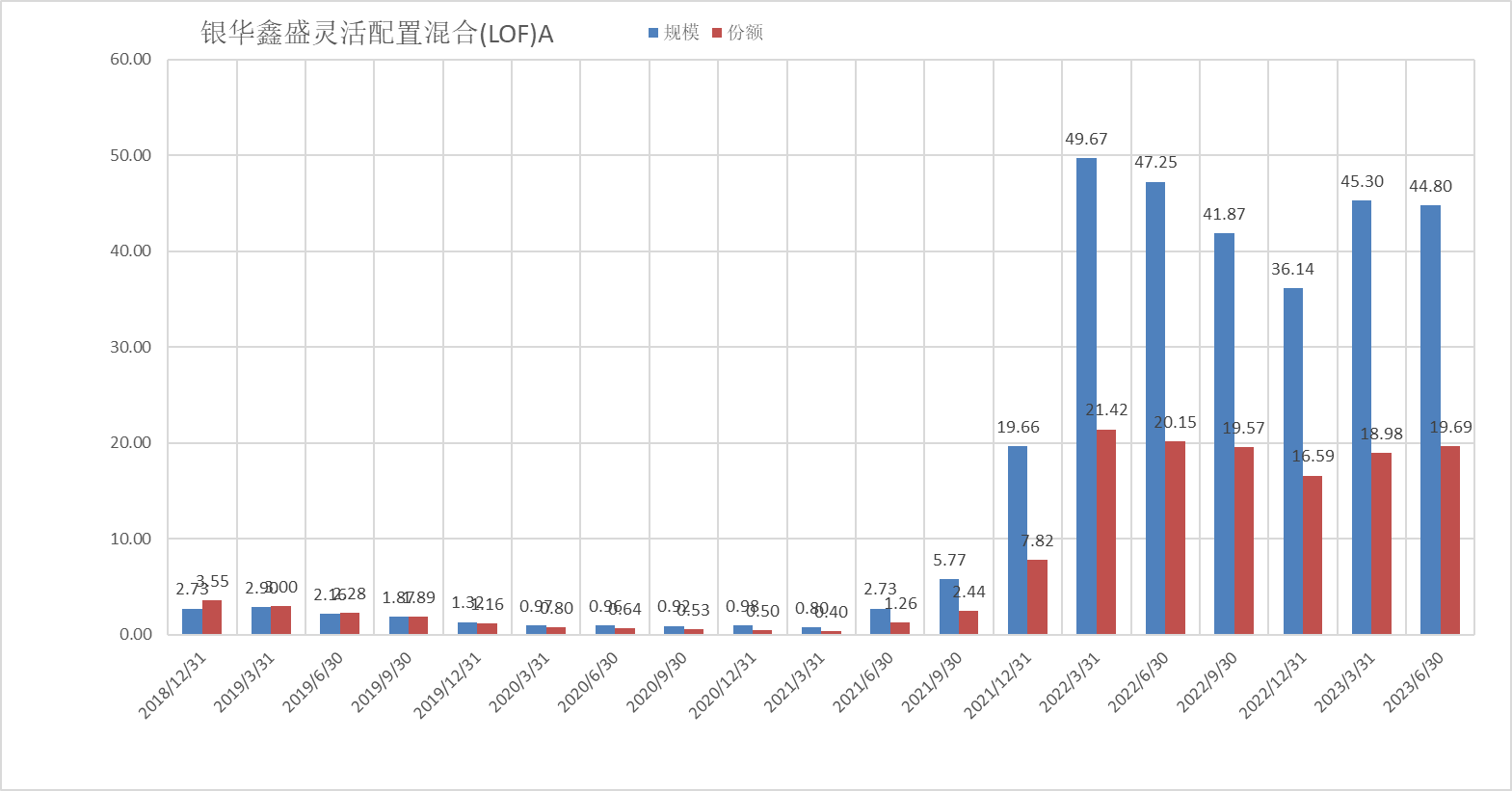

看规模

投资风格

风险收益

持有人结构

最后看看持仓股票和行业

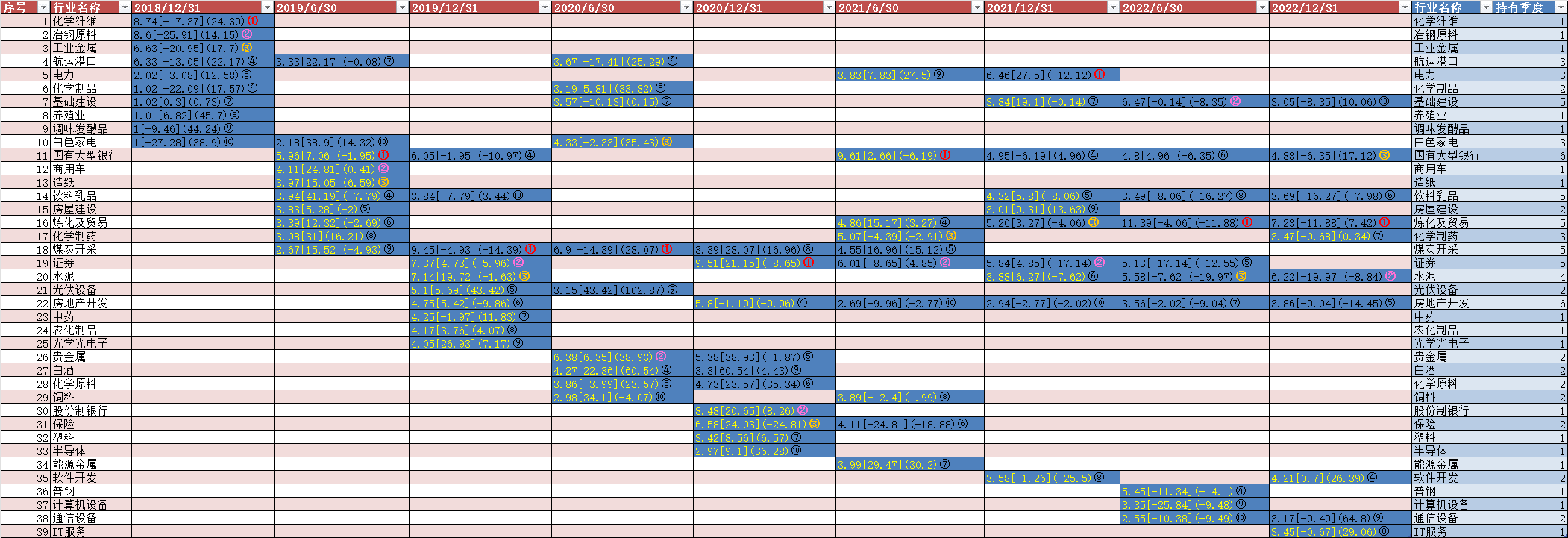

为了方便比对,贴上本季度近两个季度、近四个季度持仓、近8个季度持仓对比

十大持股每季度历史变动(申万行业划分)(季度多了,图片可能较大,另存放大再看)

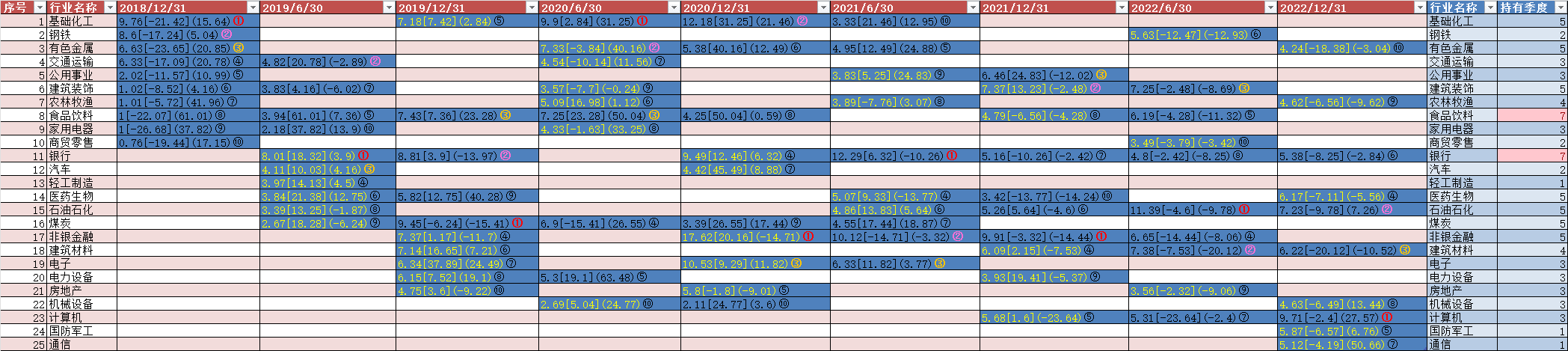

持股行业每季度(证监会行业分类)历史变动(季度多了,图片可能较大,另存放大再看)

持股行业半年(申万)历史变动(季度多了,图片可能较大,另存放大再看)

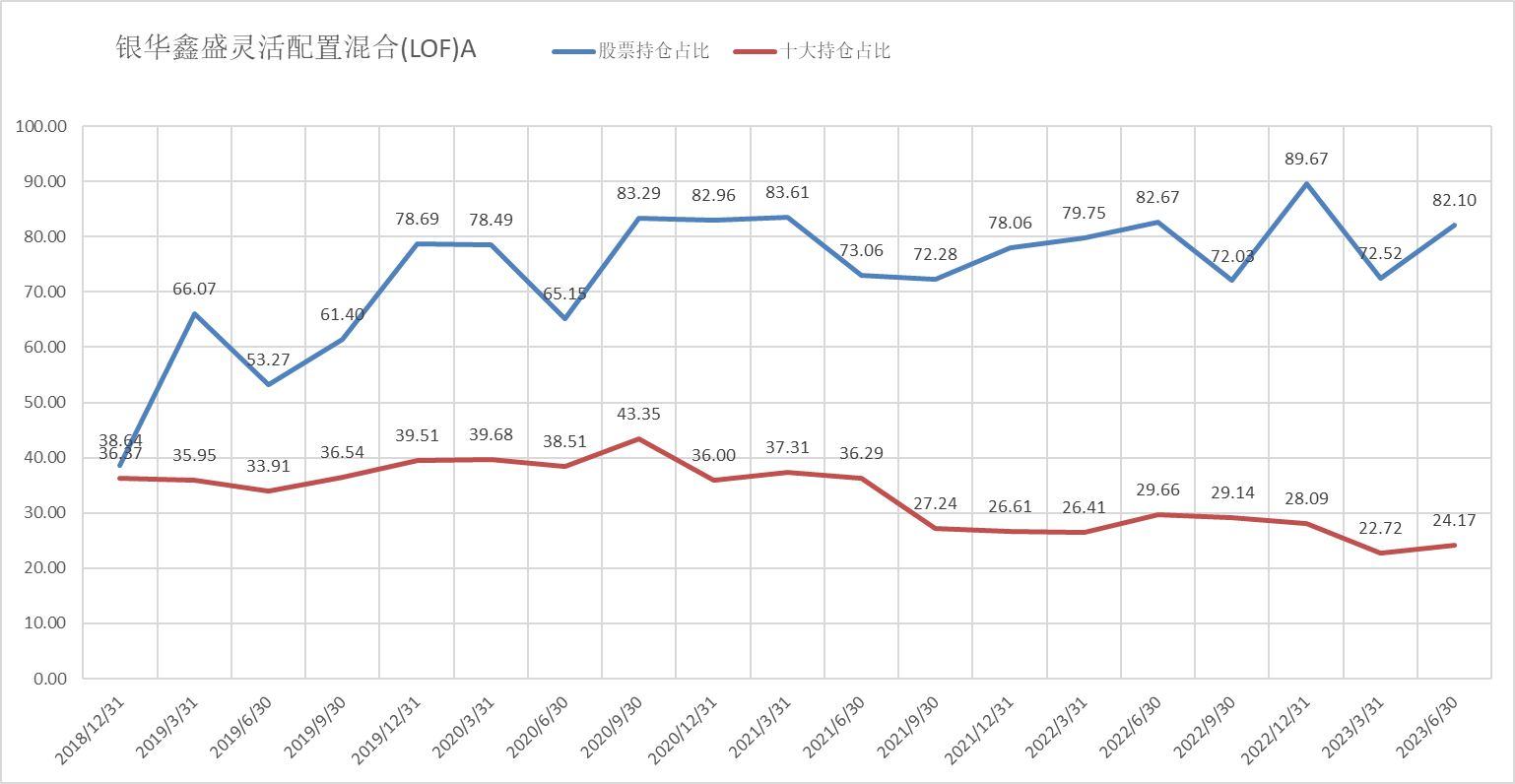

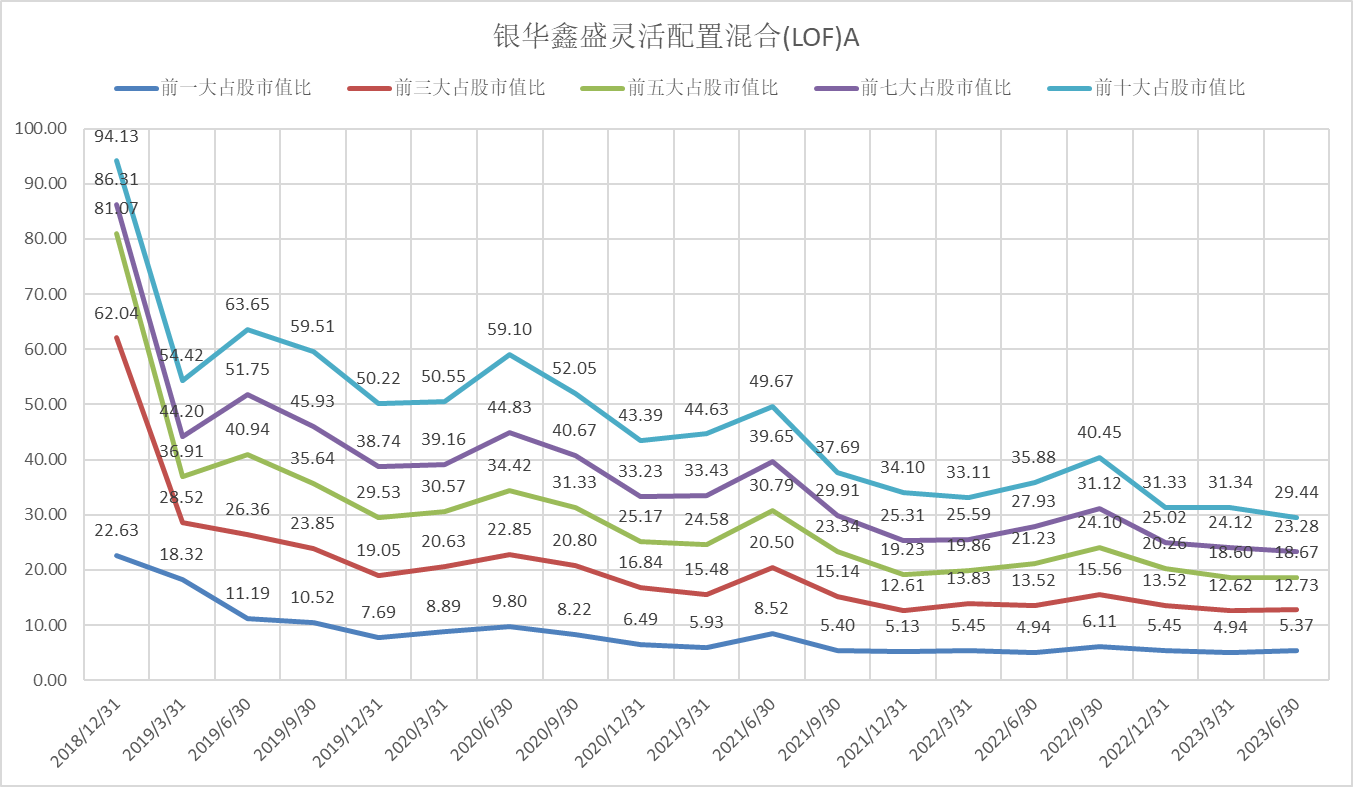

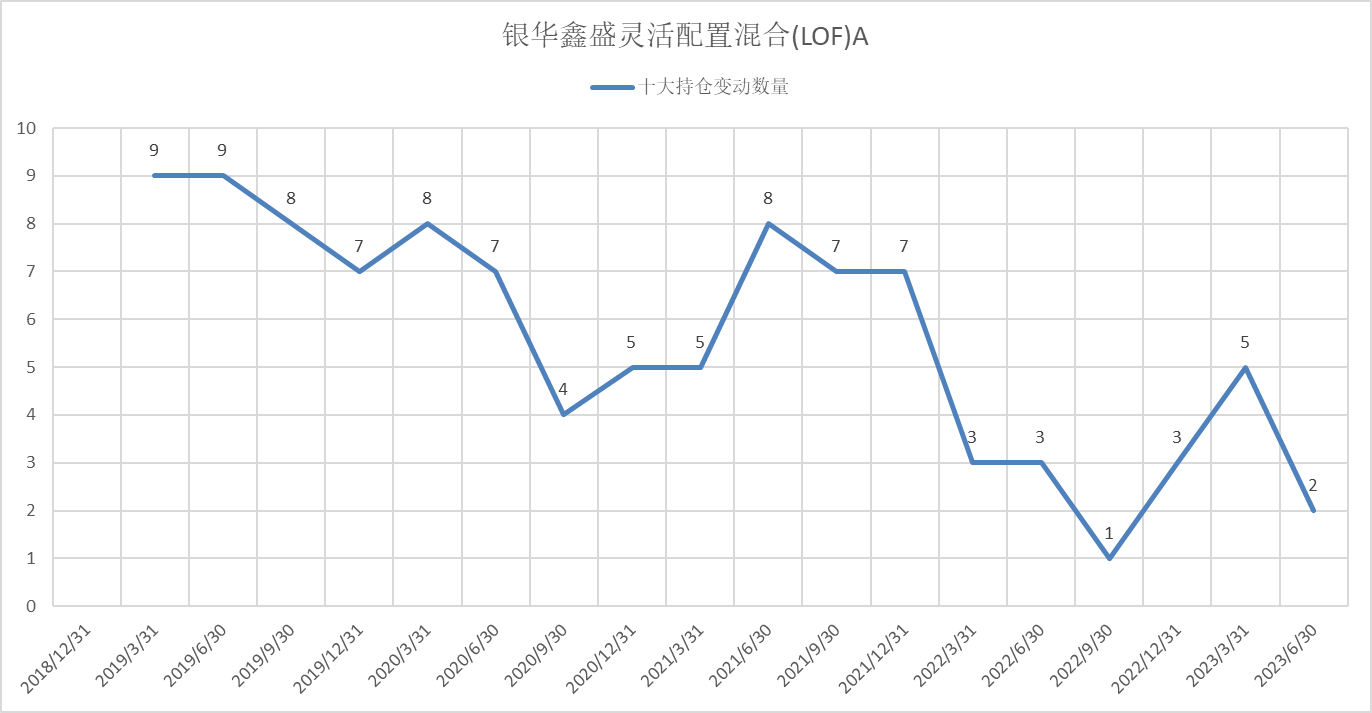

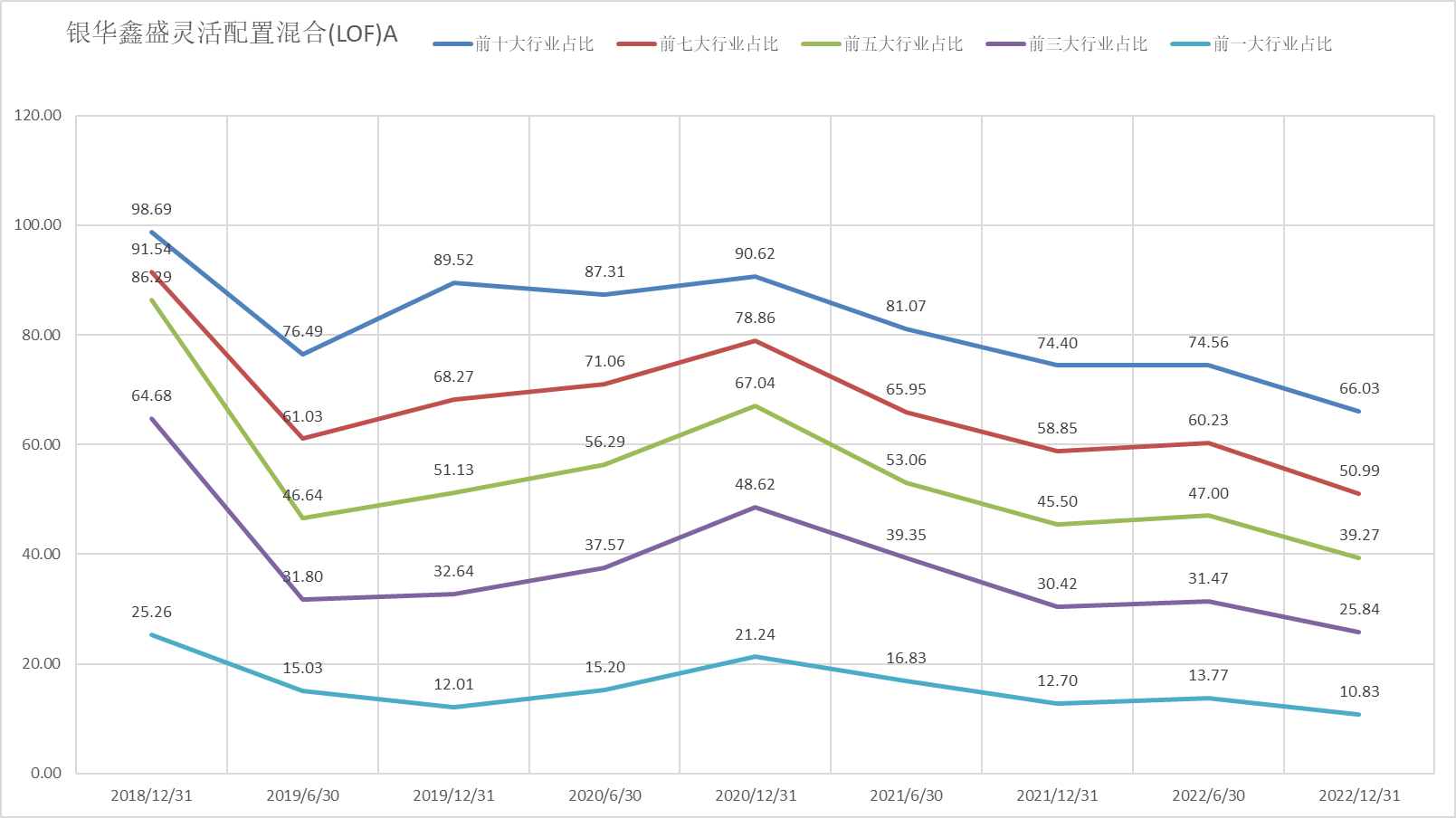

权益占比、十大持仓占比、前十大持仓占市值比、新进股票数、十大行业占比、新进行业

年化换手

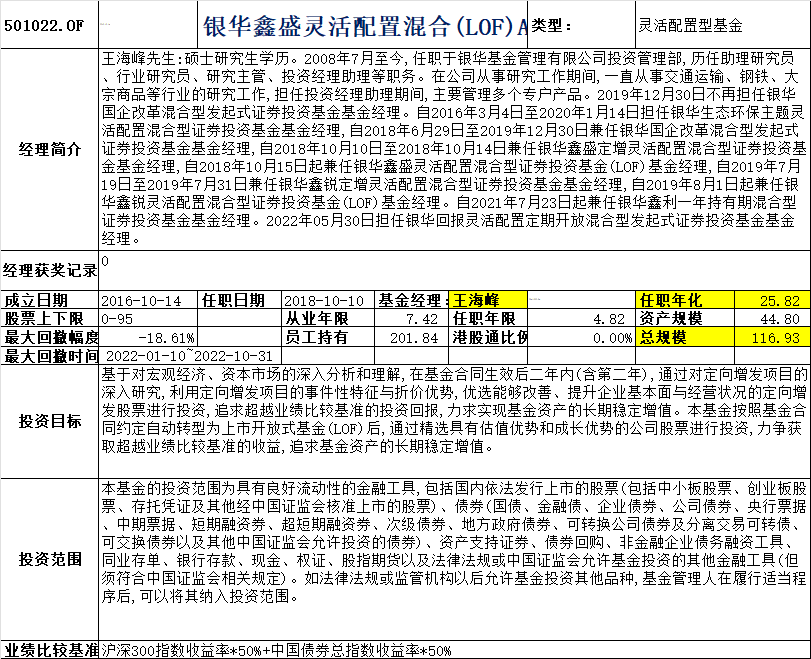

# 王海峰 # #2023基金二季报季报解读# @ 银华基金 $银华鑫盛LOF(SH501022)$$海螺水泥(SH600585)$$建设银行(SH601939)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

本文作者可以追加内容哦 !