摘要:本周上证指数涨3.42%,云计算与大数据指数涨0.78%,估值方面,截至7月28日收盘,PS(TTM,加权)为9.45。本周受益于周二政治局会议的利好放出,A股上行较为明显,主要是顺周期板块的上行带动。因此聚焦云计算&大数据内部板块,行情出现分化:AI相关的如光模块等标的均呈现下跌趋势,但跌幅不算明显;其他具备顺周期属性的标的均出现明显上涨,带动云计算&大数据指数周内仍实现上涨。短期来看,AI催化有所钝化,下一波上行行情可能要等9、10月份。后续经济的实际复苏情况或决定了市场主线是否仍会回归AI+。数据要素方面,由于数据局领导的官宣,我国数据要素推进有望进入加速跑,或有主题性阶段行情,但业绩在短期内仍较难以兑现。传统公有云市场方面,参考海外云商指引今年为海外数通小年,国内公有云市场增速有所回落,云商投资力度出现分化,运营商方持续加大算网投资,是当下公有云市场核心投资方。业绩层面,同时考虑传统公有云市场现状及AI仍处投入初期,相关标的今年业绩或有所承压。从业绩兑现顺序上看,今年运营商算力产业链仍将保持良好增长,同时由于AI发展将从建设先行,下游对应北美云商/市场的标的的AI相关业绩在23H2或将有所体现。重点可关注:(1)运营商及运营商算力产业链标的;(2)下游对应北美云商/市场的AI相关标的。数据来源:Wind,截至2023.07.28。

一、周行情回顾(0724-0728)

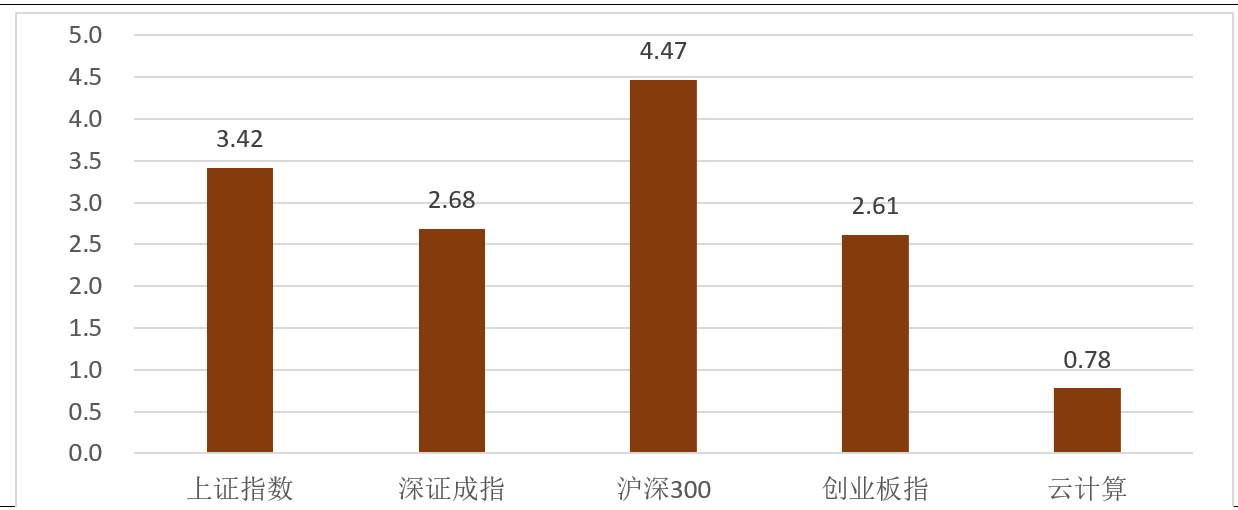

1、市场行情回顾

上证指数报3,275.93点,涨3.42%;深证成指报11,100.40点,涨2.68%;沪深300报3,992.74点,涨4.47%;创业板指报2,392.13点,涨2.61%。

图1:市场指数周度涨幅(%)

2、云计算&大数据板块回顾

本周中证云计算与大数据主题指数930851.CSI收盘4,324.71点,涨0.78%,PS(TTM,加权)为9.45.

图2:云计算指数市销率PS(TTM,加权)及25%、50%、75%分位数

二、重点资讯跟踪(0724-0728)

1、行业资讯

国务院:任命刘烈宏为国家数据局局长

国务院任命刘烈宏为国家数据局局长。刘烈宏此前任中国联合网络通信集团有限公司董事长。今年3月,中共中央、国务院印发《党和国家机构改革方案》。明确组建国家数据局。负责协调推进数据基础制度建设,统筹数据资源整合共享和开发利用,统筹推进数字中国、数字经济、数字社会规划和建设等。

点评:国家数据局领导的官宣,意味着我国数据要素市场的建设将进入“加速跑”,由国家统筹推进数据流通基础设施、降低全社会数据流通成本值得期待。但数据要素的政策制定需要地方做先行试点,来为省市和国家层面提供参考经验,然后国家再基于各地数据基础制度找到最大公约值进行发放和探索。数据基础制度方面(如资产入表、数据权属、收益分配等)预计今年内都难以落地,多处在探索阶段;据产业反馈,今年内数据分级分类管理办法(国安负责)和围绕数据要素的市场化配置改革总体行动方案(类似数字中国2522)有望落地。

2、重点数据跟踪

中国信通院发布《云计算白皮书(2023年)》

据Gartner统计,2022年全球云计算市场规模为4910亿美元,增速19%,预计在大模型、算力等需求刺激下,到2026年全球云计算市场将突破万亿美元。据中国信通院统计,2022年我国云计算市场规模达4550亿元,较2021年增长40.91%。相比于全球19%的增速,我国云计算市场仍处于快速发展期,预计2025年我国云计算整体市场规模将超万亿元。

三、投资建议

1、投资思路

云计算&大数据标的隶属AI产业链,当前板块涨跌与AI基本面高度相关。本周受益于周二政治局会议的利好放出,A股上行较为明显,主要是顺周期板块的上行带动。因此聚焦云计算&大数据内部板块,行情出现分化:AI相关的如光模块等标的均呈现下跌趋势,但跌幅不算明显;其他具备顺周期属性的标的(如广联达、恒生电子)均出现明显上涨,带动云计算&大数据指数周内仍实现上涨。短期来看,AI催化有所钝化,下一波上行行情可能要等9、10月份。后续经济的实际复苏情况或决定了市场主线是否仍会回归AI+。数据要素方面,由于数据局领导的官宣,我国数据要素推进有望进入加速跑,或有主题性阶段行情,但业绩在短期内仍较难以兑现。传统公有云市场方面,参考海外云商指引今年为海外数通小年,国内公有云市场增速有所回落,云商投资力度出现分化,运营商方持续加大算网投资,是当下公有云市场核心投资方。业绩层面,同时考虑传统公有云市场现状及AI仍处投入初期,相关标的今年业绩或有所承压。从业绩兑现顺序上看,今年运营商算力产业链仍将保持良好增长,同时由于AI发展将从建设先行,下游对应北美云商/市场的标的的AI相关业绩在23H2或将有所体现。重点可关注:(1)运营商及运营商算力产业链标的;(2)下游对应北美云商/市场的AI相关标的。

2、操作建议

由于云计算&大数据板块标的绝大多数均隶属AI产业链,当前估值处在较高分位点。但考虑到AI+后续或仍为市场的绝对核心主线,可对该强势赛道的相关个股给予一定的估值容忍度;此外,由于部分标的的AI相关业绩将在23H2兑现,因此这个位置展望下半年仍可以保持乐观。但考虑到即将进入中报期,大部分标的H1业绩或有所承压,因此业绩期可能面临一定抛压,但若出现大幅回调,业绩发布后则是高性价的加仓时点。此外,后续催化可关注北美云商季报业绩发布,或将阐述最新AI相关布局。

风险提示:基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。市场有风险,投资须谨慎。

$鹏华中证移动互联网指数(LOF)C(OTCFUND|015676)$$鹏华中证移动互联网指数(LOF)A(OTCFUND|160636)$$鹏华新兴产业混合(OTCFUND|206009)$

本文作者可以追加内容哦 !