结论先行:

孚日股份作为国内家纺行业的龙头公司,家纺业务是公司的基本盘业务,产业地位稳固,经营业绩稳健。同时,家纺业务也给公司带来了优质的现金流,近5年公司经营性现金流净额平均值为7亿元左右。近年来公司为拓展新的发展空间,基于资金优势、产业资源优势,通过与高等院校开展战略合作的方式布局新材料业务,打造公司第二增长曲线。上半年,公司新材料业务取得实质性进展。其中,军民两用功能性涂层材料业务实现营收超5000万元,新增多家国企、央企、军工企业等战略级客户。电解液添加剂业务项目实现VC生产全流程贯通,电解液头部企业销售渠道逐步打开。市值方面,受大股东股权被司法冻结的影响,公司股价持续低位震荡,截至今天收盘,公司市值不到40亿元。参考棉纺行业的过往估值水平以及公司新材料业务未来的发展空间,当前市值有较大的提升空间。

一、行业整体承压下,家纺业务实现平稳发展

二、现金流稳定、产业配套优势明显,新材料业务打开新增长空间

三、短期利空压制股价,基本盘稳定+新业务打开增长空间,市值提升空间较大

一、行业整体承压,家纺业务平稳发展

欧美市场的通胀使当地居民消费意愿下降,外需市场相对疲软,根据海关数据来看,2023年上半年,我国纺织服装累计出口比去年同期下降1.9%,整个行业的出口压力比较大。但2023年上半年,公司家纺业务实现营收19.07亿元,同比降低2.92%,毛利率同比上升0.84%。行业整体承压下,公司家纺业务毛利率仍保持韧劲成长,足以凸显公司在家纺行业的竞争优势、韧性及抗风险能力。

面对行业如此压力,孚日是如何应对的呢?

公司一方面保证大客户基础订单不流失,另一方面利用一切资源开发新客户。业绩上来看,2023年上半年,公司的家纺产品出口2.37亿美元。也就是说在整个行业出口困难压力下,对公司的出口额并未造成太大影响。

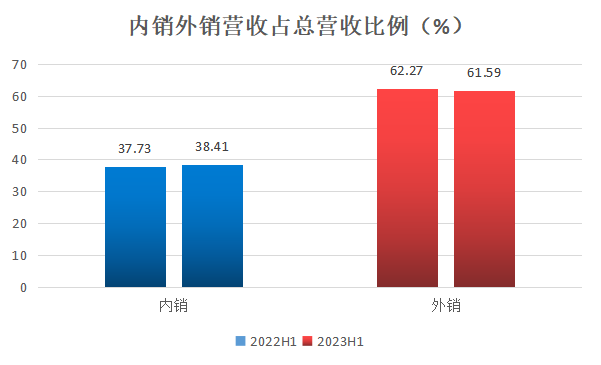

国外市场尽显压力,公司提升了内销的营收占比。国内市场来看,公司目前是通过线上线下结合模式,以自有品牌的经销渠道以及自销来进行产品的销售。经销方面,公司目前已经和家乐福、大润发、沃尔玛、永辉超市、联华超市等商超及大卖场建立合作。此外,随着互联网的不断发展,居民的消费习惯也在变化,线上营销对于零售行业愈发重要。在线上渠道方面,孚日目前已覆盖京东、天猫、拼多多等主流电商平台,在抖音、快手和小红书等新媒体平台上也开展了品牌展销活动,积极进行线上营销。

展望未来,当前家纺行业马太效应凸显,行业内中小企业陆续出清,纺织企业订单进一步向龙头集中,公司有望持续提升市场份额,实现家纺业务的稳健发展。

二、现金流稳定、产业配套优势明显,新材料业务打开新增长空间

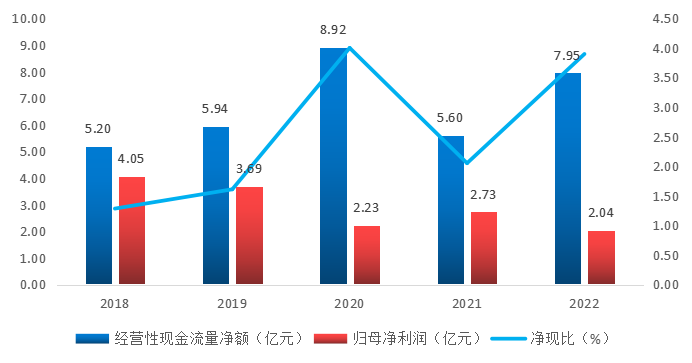

公司家纺业务的稳健发展,给公司带来了稳定的现金流,为新业务发展提供支持。翻看公司过往财报数据,发现公司的盈利质量非常高,现金流稳定,其中近5年公司经营性现金流净额平均值为7亿元左右,给公司新材料业务的发展提供良好的资金支撑。

公司新材料业务包括两部分:一是孚日宣威的军民两用功能性涂层材料项目,二是孚日新能源材料开展的锂电池电解液添加剂项目。两个新材料项目均与高等院校以战略合作方式成立的合资公司,所以在研发方面,两个项目均具备强大的科研力量。此外,公司的产业配套优势也为新项目提供了得天独厚的条件。

(1)涂层材料项目

行业层面,涂层材料主要应用于建筑和工业各细分领域,细分领域及其广泛。根据中国涂料工业协会数据,2022年中国涂料总产量约3488万吨,行业内主要企业业务收入规模约4525亿元,2011年至2022年中国涂料产量年化复合增长率达11.25%,市场发展规模巨大并且呈增长趋势。此外,目前国内涂料市场份额基本都被外资涂料机构占据,涂料行业的国产替代化空间巨大。

孚日目前布局的为军民两用功能性涂层材料,产品可以应用在港口、汽车船舶、军工装备等领域,公司产品海洋重防腐涂层材料能够实现带湿带锈涂装和水下固化施工,优异的性能达到了国内领先水平。同时公司的涂层业务是联合青岛科技大学教授李少香共同开办,团队包括多名业内知名的教授专家,科研力量十分雄厚。在成立不到一年的时间里,军民两用功能性涂层材料项目一期按时实现当年拿地,当年建设,当年投产,业务成长顺利且迅速。报告期内,公司新增多家国企、央企、军工企业等战略级客户,涂层材料业务实现营收超过5000万元,已经开始带来业绩贡献。

(2)电解液添加剂项目

行业来看,整个锂电池材料行业的发展基本受益于下游新能源汽车行业的发展。规模上,就电解液来说,2022年中国电解液出货量达到89.1万吨,同比增长75.74%;就添加剂来说,2022年中国锂电池电解液添加剂出货量为6.8万吨,同比增长108.59%。新能源行业未来仍保持增速,仍是拉动电解液添加剂出货的一架马车。但2020年新能源快速发展以来,行业竞争大幅加剧伴随着产品价格下滑,随着产能集中释放结束及下游企业补库,今年5月份以来,电解液和添加剂价格开始触底回升。

公司目前主要是生产氯代碳酸乙烯酯(CEC)、碳酸亚乙烯酯(VC)粗制和精制、氟代碳酸乙烯酯(FEC)产品,VC和FEC都是行业主要添加剂产品。公司依托其产业链集群优势,可以降本增效。其本身具备液氯供应能力,可以直接氯化碳酸乙烯酯(EC)生成氯代碳酸乙烯酯(CEC),降低了项目投资的成本。公司在控股子公司高源化工厂区内投资建设了4万吨/年氯代碳酸乙烯酯(CEC)装置,生产含量为99%的CEC产品,直接为VC和FEC提供原料,并且孚日本身拥有配套热电厂、污水处理厂等产业链集群,自有的蒸汽、电力及回收处理等配套,基本打通电解液添加剂生产过程全产业链,可以极大地提高VC和FEC合成生产的能源优势和成本优势。此外,公司成立的孚日化工学校,可以不断为公司输送专业化人才,形成源源不断的研发创新能力。

项目进展来看,公司VC精制项目一期已达到正常生产条件。VC合成项目一期已为精制VC陆续提供合格产品,实现了VC全流程生产贯通。公司的FEC项目首期已开始主体施工,预计2023年年底建成投产。新项目全部建设完成后,公司会成为行业内少有的全产业链发展的公司之一。

两个新材料项目,孚日都具备一定的优势,目前涂层材料已经开始贡献业绩,添加剂项目正稳步顺利进行,未来有望成为公司第二增长曲线。

三、短期利空压制股价,基本盘稳定+新业务打开增长空间,市值提升空间较大

受大股东股权被司法冻结的影响,公司股价持续低位震荡,截至今天收盘,公司市值不到40亿元。

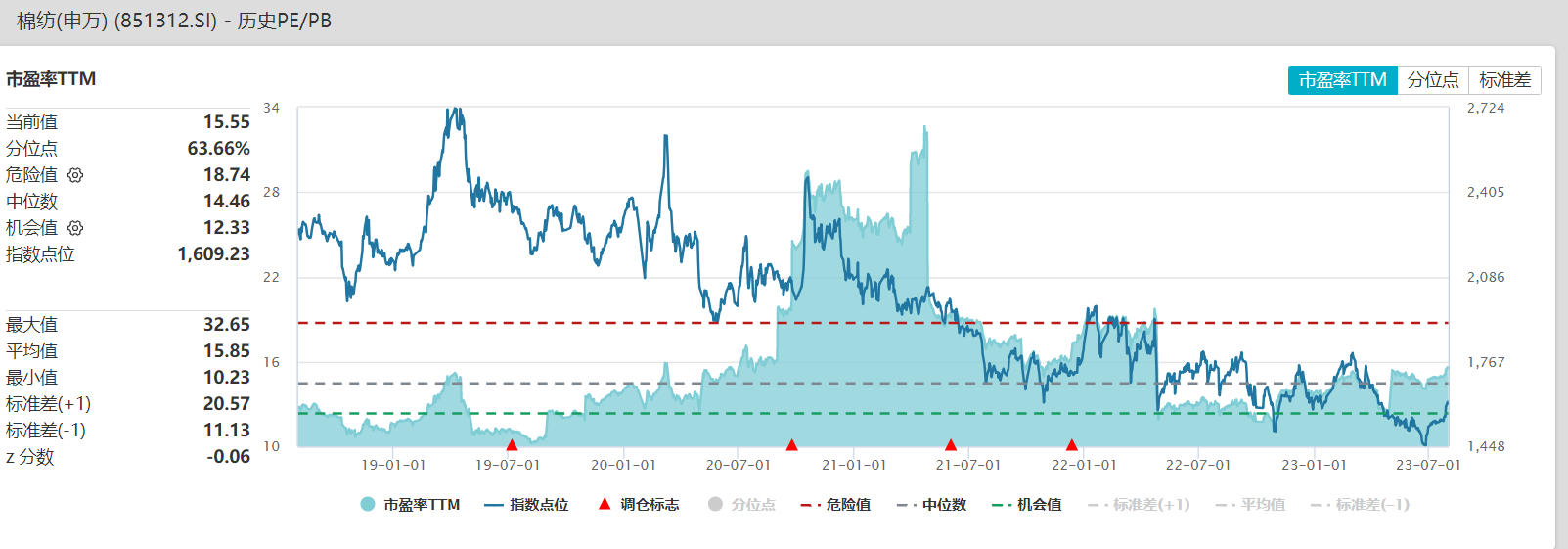

业绩端,由于公司固定资产折旧费用前置的影响,导致公司经营性现金流净额远高于净利润,近5年公司经营性现金流净额平均值为7亿元左右。因此,从投资的角度来看,选用经营性现金流净额作为公司的实际盈利指标更为合理。估值端,棉纺行业近5年平均市盈率(TTM)在15倍左右。综述,当前公司估值提升空间较大。

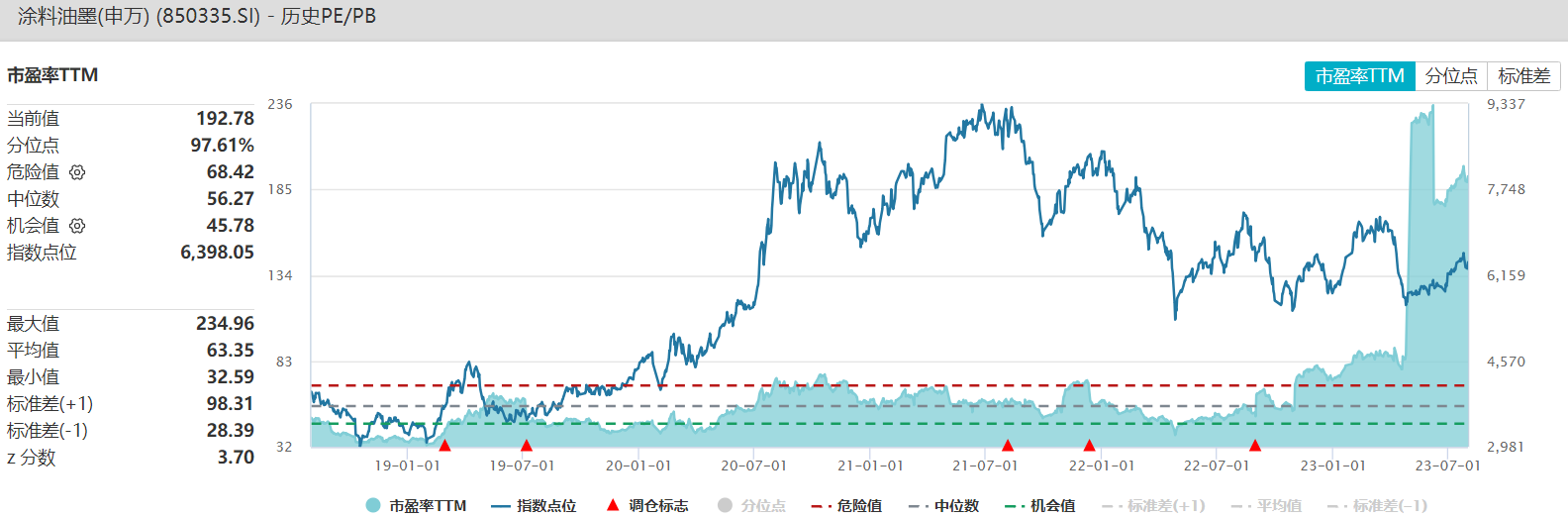

此外,目前涂料业务已经开始贡献业绩收入,2023年上半年实现超5000万营收,添加剂项目也即将建成投产,未来随着新材料业务产能的释放,经营业绩有望逐步增长。参考新材料业务所在的估值情况,新材料业务有望给公司带来较大的市值提弹性。$孚日股份(SZ002083)$$孚日股份(SZ002083)$

本文作者可以追加内容哦 !