今年“618”结束的悄无声息,淘宝的“618”从5月26日至6月20日结束,京东甚至从5月23日就开始预热,然而结束后,各大平台均未公布销售额数据。

根据星图数据,今年618全网商品交易总额达7987亿元,创近6年来新高。不过增速已连续3年放缓,今年同比增长仅14.77%,降至近3年来最低点。

为什么大家的消费欲望越来越低了?短视频平台充斥着大量UP主上传的省钱小技巧,越来越多的人似乎更愿意攒钱。

根据央行官网公布的数据,截止今年6月末,人民币存款余额为278.62万亿元,同比增长11%。相比花钱,攒钱似乎能带给当下打工人更多安全感。

消费需求下降,影响的不仅是非刚需产品,对于刚需产品而言,如果没有拿出令消费者满意的诚心价,同样会面临销售下滑的难题。

曾经被称为“纸茅”的中顺洁柔[002511.SZ],主营产品就是刚需的卫生纸。

过去消费者大多会选择在“618”、“双11”囤货,然而今年卫生纸也不好卖了。

从2022年一季度起,生活用纸企业就因原材料成本上涨不断提高产品价格,卫生纸又是消耗性产品,大部分消费者对其价格颇为敏感。

尤其是中顺的产品以生活用纸为主,收入占比为97.44%,个人护理和其他产品占比不到5%,跟同行业的恒安国际、维达国际相比,缺少第二护城河,因此可能存在部分消费者因产品涨价而转向其他低端品牌,导致营收下滑。

因为原材料价格问题,整个纸类行业都面临成本上涨的压力,要么通过降本增效、提升盈利能力,要么布局高端产品领域,寻求其他利润增长渠道。

从2019年开始,中顺就已布局个人护理、消毒湿巾、商消产品等领域,奈何到现在收入占比仍然不高,难以挑起产品突围的大梁。

我国生活用纸行业目前产能已相对过剩,叠加行业产能基数加大,使得行业增速

有所放缓。若第二护城河的产品迟迟未能挑起大梁,业绩将面临巨大挑战。

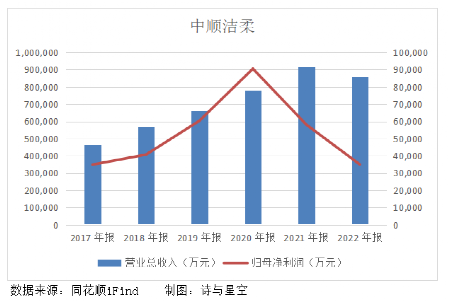

1、2022年业绩下滑

中顺的销售渠道涵盖了GT(传统经销商渠道)、KA(大型连锁卖场渠道)、AFH(商用消费品渠道)、EC(电商渠道)和RC(新零售渠道)五大渠道,并且采取“直销到县、分销到镇”的渠道下沉策略。

在产品结构方面,推出锦鲤、鎏金系列、C&FACE及其衍生产品,布局高端市场。

但在原材料价格上涨、市场竞争日益加剧以及国内外形势复杂多变的情况下,营收降至85.69亿,同比下降6.34%;获得归母净利润3.49亿,同比下降39.77%。

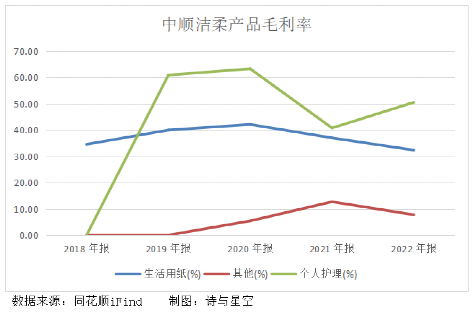

主要产品生活用纸的毛利率从2021年37%降至目前32%,只有个人护理部分的毛利率上涨至50%,但由于收入占比太少,对公司整体盈利没有太大贡献。

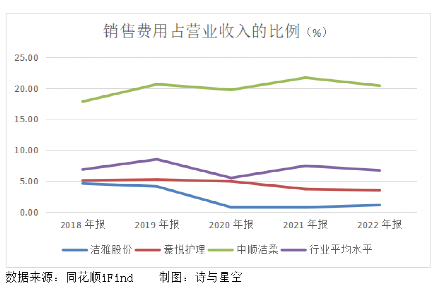

除了盈利能力下降以外,中顺在营销推广方面的投入一直居高不下。2022年支出销售费用17.48亿,虽然同比减少了12%,但销售费用占营业收入的比重约20%,在整个行业处于上游水平。

其中仅产品促销和广告宣传费就达到11.19亿,占销售费用的64%,主要是加大在电商直播平台的资源投入。

但从净利润的表现来看,过高的销售费用在一定程度上拖累了盈利,叠加资产减值损失的影响,盈利空间进一步被压缩。

2、资产减值风险上升

中顺的存货包含原材料、库存商品、在产品等,其中原材料占存货总额的58%,主要是纸浆。

纸浆是国际性大宗原材料,其价格受世界经济周期的影响明显,2022年受国际经济环境影响,纸浆价格大幅上涨。

为了应对原材料价格波动的风险,公司需要在保证正常生产的情况下储备一定数量的原材料,因此导致年末原材料余额较上一年增长了2.35亿,增幅为27%。

另一方面,销售量同比减少12.48%,库存量同比增加12.64%,存货周转天数约104天,相当于3个月周转一次。

周转天数同比增加了8天,意味着周转速度下降,那么存货将面临积压、毁损以及减值等风险。

2022年已确认的减值损失约2000万,虽然未对盈利造成较大影响,但减值风险逐渐上升的趋势,需要引起必要的关注。

另一方面,备货除了可能产生存货跌价风险以外,还会占用部分现金流,导致公司资金链紧张。

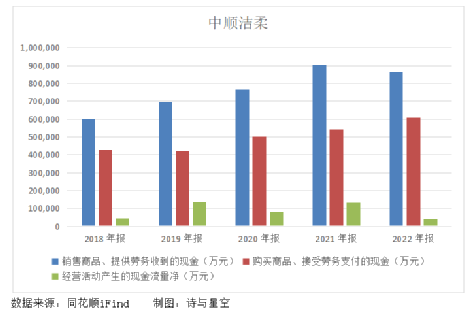

3、经营现金流净额骤减

2022年中顺取得借款收到的现金约9.93亿,年末短期借款余额还有6.08亿,很大程度上是因为经营活动现金流净额骤减,同时在建的达州和江苏中顺工程还需要大量资金投入,公司只能通过借款缓解资金压力。

销售商品获得的现金流同比减少3.9亿,减少了4%;而采购支付的现金流同比增长6.45亿,增长了12%。叠加其他经营活动现金流的影响,导致经营活动现金流金额同比减少9.28亿。

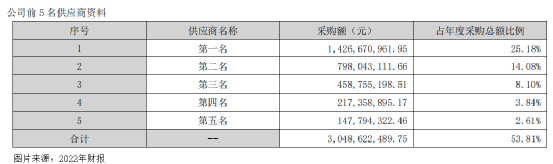

为什么用于采购支出的现金流大幅增长?很大程度是因为中顺对供应商的依赖性较强,向前5名供应商采购的金额占年度采购总额的53.81%,意味着这部分供应商有较强的话语权,可能需要预先向其支付采购款。

另一方面,应收账款余额约10亿,虽未详细披露欠款客户名称,但根据欠款金额推测,不乏有大客户拖欠货款,导致货款回收困难。

盈利能力下降、回收货款难、用于采购支出的现金流大幅增长,重重因素叠加在一起,共同导致现金流吃紧。

4、2023年上半年业绩预告

最近中顺发布业绩预告称:受高价浆库存及能源价格上涨影响,公司生产成本大幅上升,叠加市场竞争激烈等因素,毛利率同比有所下降。

预计上半年获得归属于上市公司股东的净利润约为7967.39万至10243.79万,同比下降55%至65%。

再结合今年“618”各大电商直播销售平台的表现,显而易见,生活用纸行业竞争激烈,品牌之间可转换性很强。

如果个人护理和其他纸类产品无法尽快取得突破,高端产品的销售仍然不温不火,中顺的业绩将面临更大困境。

本文作者可以追加内容哦 !