中国零食大王许世辉,将带着他一手创办的达利食品暂别资本市场。

6月底,达利食品与融世国际联合发布公告宣布,公司拟启动私有化退市计划。据公告,许世辉全资拥有的融世国际将以3.75港元/股的价格向投资者回购达利食品的股份,交易共涉及约57亿港元。一旦私有化获批,许世辉将持有96.11%股权,达利撤销上市地位。

一掷千金,许世辉为何铁了心退市?

公告中,达利食品集团给出了公司私有化的理由——长期被低估。自2015年登陆港股以来,公司股价一直在相对较低的价格区间交易,成交量有限,无法向市场传达其真实价值,私有化利于公司实施长远策略。

2018年初,达利食品曾创下6.17港元/股的最高收盘价,当时市值一度高达1069.51亿港元,此后,公司股价连年下跌,长期在3.5港元/股徘徊,市值一度跌至326.33亿港元。截止发稿前,达利食品总市值约为476.5亿港元。

股价表现不佳,除了估值困局,背后也有达利食品近些年业绩下滑的内在因素。

1989年,许世辉在福建泉州创立了美利食品工厂,这是达利食品的前身,从一家仅有一条生产线的民营小厂,到如今年营收超200亿元,他一手打造了包括达利园、可比克、好吃点、和其正等品牌在内的零食帝国。然而,随着新消费品牌的冲击,达利食品也面临着品牌老化的困境,2020年至2022年这三年,达利食品的净利润连年下降,狂奔30余年后,这家龙头企业显露颓势。

于许世辉而言,达利食品私有化不难,难的是将其带上可持续增长之路。

中国零食大王的崛起

相较于因巨亏、业绩暴雷而退市的企业,达利食品是有底气在的。

放眼整个食品饮料行业,达利食品自有其核心竞争力,特别是在低线市场。其旗下的达利园蛋黄派、可比克薯片、好吃点饼干、和其正凉茶、功能饮料乐虎、美焙辰面包、蓝蒂堡曲奇、豆本豆豆奶等产品,尚属一二线的阵营。

依靠旗下“八大金刚”,达利食品没少赚钱,2022年,其归母净利润虽然下降到29.9亿元,但放眼整个行业,其利润表现不算差。

复盘达利食品的发家史,很多人不曾想到,这家百亿商业帝国的崛起,靠的是模仿。

上世纪90年代,泉州的花生瓜子风靡全国,但许世辉却盯上了冷门的饼干市场。从惠安美利食品厂一个小作坊起步,靠着工业化生产及率先推出独立包装,“美利牌”饼干在福建地区迅速走红。

随着雀巢、达能等国外巨头进入中国市场,区域性的小品牌生存空间被一再挤压,内卷越发严重。

品牌命悬一线之时,韩国品牌好丽友派的出现,让许世辉看到了转机。

凭借精致的包装、香甜的口感和林志颖的代言效应,好丽友派快速占领了中国高端休闲零食市场。但一个巧克力派的单价接近2元,消费群体大多集中在北上广。

“下沉市场必有商机。”许世辉带领工人研发推出了达利园巧克力派,和好丽友巧克力派名称、包装外观、口味几乎一致,连营销策略都非常相似,达利食品邀请了当红明星许晴代言,不同的是,达利园巧克力派的价格只有好丽友巧克力派的三分之一。

推向市场后,达利园巧克力派大受欢迎,甚至一举击败好丽友巧克力派,达利品牌也一炮而红。尝到模仿带来的甜头的达利食品,迅速开始寻找下一个目标。

2003年,乐事薯片风靡全国,达利集团迅速跟进如法炮制出可比克薯片;2004年,达利模仿亿滋,好吃点顺利面世;2007 年,跟随着王老吉的脚步,达利推出和其正……靠着模仿,这些后浪们挨个把前浪拍在沙滩上。

创新力不足,达利食品却有两个看家本领:一是性价比策略,重视下沉市场;二是强大的渠道。

达利产品的价格制定,往往只有市面其他产品的三分之一至三分之二,走的是典型的用高性价比,解决80%问题的策略。

面向市场后,公司一开始主推三四线城市和乡镇市场,走低端路线,这是一二线城市的外资企业对手鞭长莫及的地域。

在下沉市场,达利编织了一张传统渠道、现代零售渠道和电商渠道相结合的大网。据兴业证券产业报告,其传统渠道带来的销售额占比约三分之二、现代零售渠道销售额占比约四分之一。

目前,达利食品全国范围有6000家经销商与过万销售人员,触及国内大部分县域跟乡镇,子品牌之间采取捆绑粘连战术,产品一经推出便迅速铺货,抢占份额。

时代滚滚向前,“跟随战略”失灵

跟随战略,大大降低了达利食品的试错成本,也的确给许世辉带来了荣光。2018年,他曾凭借627亿元的身价,登上了福建首富的宝座。

但长期以来“螳螂捕蝉,黄雀在后”的模仿,让不少食品饮料企业叫苦不迭。

新消费浪潮下,三只松鼠、良品铺子、百草味等为代表的消费零食品牌崛起,消费者开始追求趣味性的消费体验,逐渐地,部分群体对达利食品的打法不买账了。

其次,健康饮食的风刮了起来,大家开始追捧“0糖0脂”“低糖”等产品。达利食品赖以崛起的蛋黄派,在如今的市场已不占优势,和其正凉茶的市场份额,也逐渐被各种新式饮料蚕食。

达利似乎越来越不懂年轻人了,这点从财务报表上就可以看出端倪。

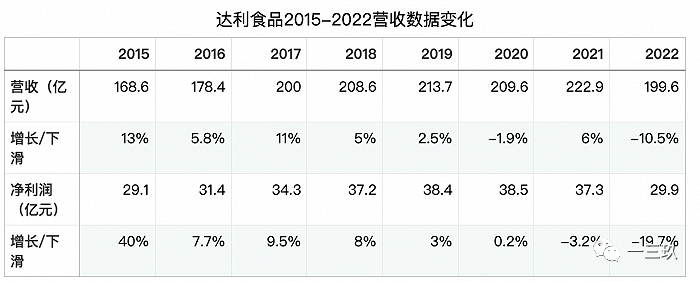

2018至2022五年间,企业营收起伏不定,2022年总营收为199.57亿元,相比前四年,几乎是原地踏步,甚至出现下滑趋势。其盈利能力也出现疲软,2020年至2022年,同期净利润不断下降,分别为38.49亿元、37.25亿元和29.90亿元,净利润增速分别为8.26%、3.3%、0.2%、-3.2%,整体呈现下滑趋势。

2022年净利润和营收双双下滑,主要是因两大支柱业务表现不佳。

可比克、好吃点等品牌的休闲食品部分收入90.3亿元,同比下滑9.2%;包括和其正、乐虎等品牌的即饮饮料部分收入51.23亿元,同比下滑22.3%。

“休闲食品属于高频次的大众消费品,是集团未来最大增长引擎。”在投资者会议上,达利食品副总裁田元昕这样表示。而目前,这个引擎似乎有些不给力。

从研发费用看,达利在这方面的支出也长期处于低位。2022年,其研发费用率(研发费用/企业总费用×100%)为0.38%,低于三只松鼠0.52%、良品铺子0.54%,远低于盐津铺子2.4%的研发费用率。

令人唏嘘的是,专注模仿的达利,被各路中小品牌反跟随,比“好吃点”更便宜的“吃好点”,比达利园容量更大的“达禾川”出现在乡镇小卖部。

与此同时,公司引以为傲的渠道优势也在逐渐消散。

据中国经营报报道,部分经销商反馈,达利食品不存在帮当地经销商清理库存的行为,也没有旧货分流机制,很多卖不掉的存货,只能压在库房中,为减少损失,出现了部分经销商篡改产品生产日期的行为。

据新京报,达利食品对经销商收取的费用繁多复杂,渠道商拿货不再具有毛利优势,不少经销商叫苦不迭。

达利不想原地踏步

达利食品,也不甘心将曾经的霸主地位拱手让人。

公司积极推出多款新品,例如“苏哒SOULDAR”苏打饼干、低糖凉茶“萂茶”、达利园“全新小白卷”以及可比克“小弯曲薯片”,覆盖了面包、饼干、花果茶等多个细分领域,但遗憾的是未掀起太大水花。

零食、饮料两大支柱产业竞争者众多,达利有所察觉,企业开始在地产、电商等领域进行了诸多尝试。

2018年,达利推出名为“fuluota芙罗塔”的平台,甚至给各地经销商派下了经营指标,最终却不了了之。

次年,企业又因宣传虚假广告被监管部门开出了3673.04万元的罚单,这张罚单引得一片哗然。

许世辉本人也是风波不断。他曾牵头成立湖北达利地产有限公司,跨界地产行业,却因延期、拖欠佣金等原因,被多名消费者告上法庭。

时移势易,对于达利来说,或许上个周期的制胜法宝,很难在下一个周期继续驰骋。

内外遭遇挑战的同时,离开港股或许是当下最好的选择。消息称,对于企业的下一步动向,市场上仍有不同的猜想,A股,或许将成为达利下一个栖身之地。

想得到A股资本市场的认可,达利食品还需持续转型,改变长期形成的跟随战略和低价竞争等惯性,坚持多品牌战略。

不想原地踏步的达利,正在努力跳出囚笼。

本文作者可以追加内容哦 !