上周市场回顾

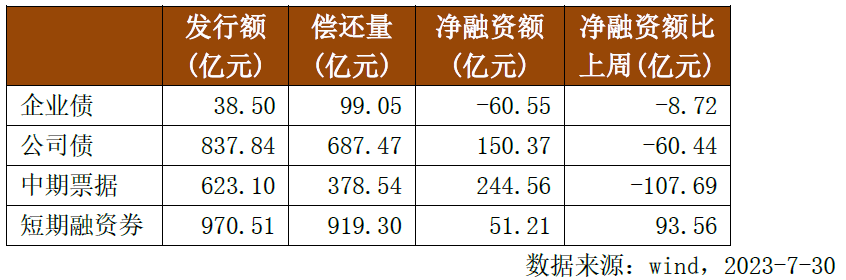

一级市场:非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与前一周比较)

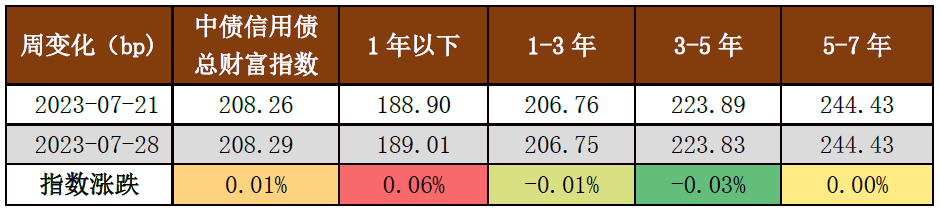

二级市场:

上周,由于债市调整,信用债调整幅度较大,各期限和等级收益率均有所上行:产业债中3YAAA和1YAA+及以下收益率调整幅度更大;城投债1-3Y高等级调整幅度最大,而1YAA(2)表现得较为抗跌。由于1Y国开债收益率下行,1Y各等级信用利差走阔幅度较大,城投债高等级走阔更明显。

投资策略

信用债市场仍面临资产荒格局,信用债票息优势仍在,中短久期票息策略较优。城投债方面,供需关系对城投债仍形成一定支撑,票息策略占优,建议聚焦主流区域,2-3Y选择江浙区县中等资质城投,短久期仍可挖掘较高票息的城投债。二永方面,上周二永债收益率大幅上行,目前调整尚未结束,可待利率调整幅度较大时小量择机交易。地产债方面,政策积极表态下,核心城市布局的央国企仍具有基本面支撑,建议关注中等资质央国企地产债,但当前碧桂园舆情频发,地产债或整体有小幅估值调整压力。

数据来源:本文数据未经特别说明,均源自wind

免责声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

$国金及第中短债债券A(OTCFUND|003002)$$国金及第中短债债券B(OTCFUND|015312)$

$国金惠盈纯债A(OTCFUND|006549)$

追加内容

本文作者可以追加内容哦 !