前两天几位粉丝在交流群中为一只医药主题主动基金争论得不可开交,一方认为既然是主动基金,亏了钱就得负责任,就该被谴责;另一方则认为整个行业都在下跌,基金经理又不是神,只要跑赢了医药行业指数就是合格的,投资者不该有过分的要求。

其实,相对于全市场选股的主动基金,行业主题主动基金相对来说是比较好分析的,本文就以几只主动管理的医药主题主动基金为例,主要以走势图对比的形式做一个粗略而简要的分析。

01

文中涉及投资者关注程度比较高的3只主动管理型医药主题基金,分别冠以“医药主题主动基金A”、“医药主题主动基金B”和“医药主题主动基金C”(以下简称“基金A”、“基金B”和“基金C”)。

先做一个铺垫。

医药行业有6个二级细分子行业(申万),分别是:化学制药、生物制品、中药、医疗服务、医疗器械和医药商业。

各子行业往下还有更多细分行业。

理论上,医药主题主动基金获取超额收益的方式主要有两个:一是选对优势子行业(板块)或细分行业(板块),在不同的时间段根据子行业或细分行业优势对比做行业(板块)轮动,二是大仓位择时,高位减仓、低位再把仓位加回来。

“如果真有择时能力,世界都是你的了。”我相信这句话是投资的真理。

因此,超额的获得主要还是得看子行业(板块)或细分行业(板块)有没有选对,选对了敢不敢重仓。

2019年以来,以2021年7月1日作为一个大致的分界线,整个医药行业(可以用中证医药卫生指数即“800医卫”表征)前半段上涨,后半段下跌。上涨时间2.5年,下跌时间目前也已经超过2年。

详见下图。

(数据来源:中证指数官网,2023.08.04)

其中,上半段涨得最好的是细分主题“医药研发服务主题(CXO)指数”,没有之一。

其次是主要涵盖医疗服务和医疗器械的中证医疗指数,该指数前十大成分股中有4只与中证医药研发服务主题(CXO)指数前十大成分股重合。

而子行业中药在后半段是逆势上涨的,后半段中间还有一段时间(2022年下半年)医药商业也是逆势上涨的。

这就意味着,如果一个医药主题主动基金前半段满仓医疗板块和CXO,后半段切换到医药商业和中药,那一定会成为YYDS!

但事实上,没有一位基金经理能够做到精通中西医各个环节,更没有能力精准择时做行业切换。

能够抓到一部分机会的基金经理就能够领先同行半个身位了。

02

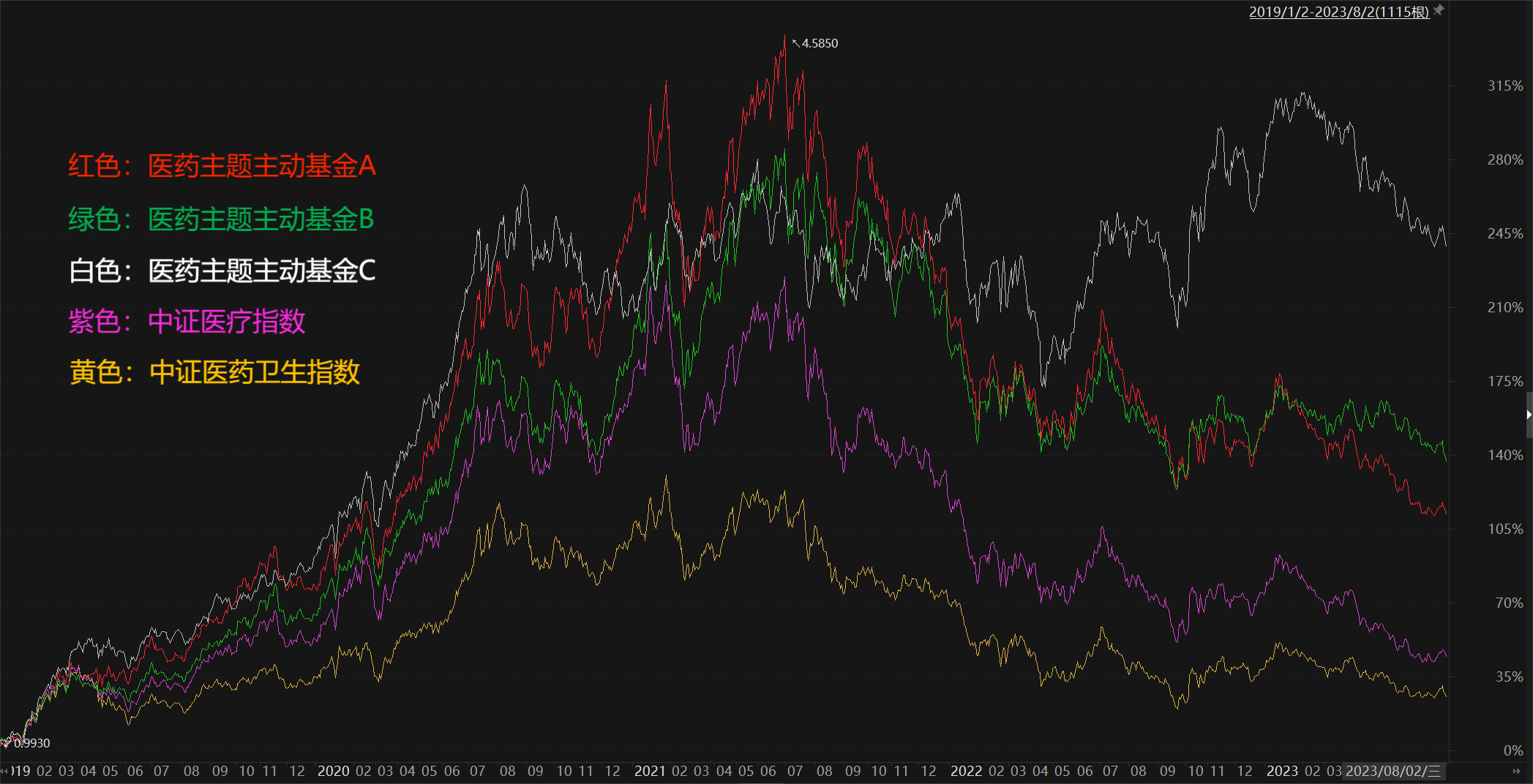

我们先来看三只主动基金自2019年以来的完整走势图,加入对比的是综合的医药行业指数中证医药卫生指数和回报表现优秀(仅次于CXO)的中证医疗指数。

(数据来源:Choice数据)

2019年以来,基金A、基金B和基金C都以绝对优势跑赢了细分的中证医疗指数和综合的中证医药卫生指数。

可惜CXO指数成立较晚,在行情终端没有完整数据。不过根据中证指数官网数据作一个粗略推测,三只主动基金在这一完整时段也战胜了CXO指数。

综合回报方面,基金C好于基金B,基金B又好于基金A。

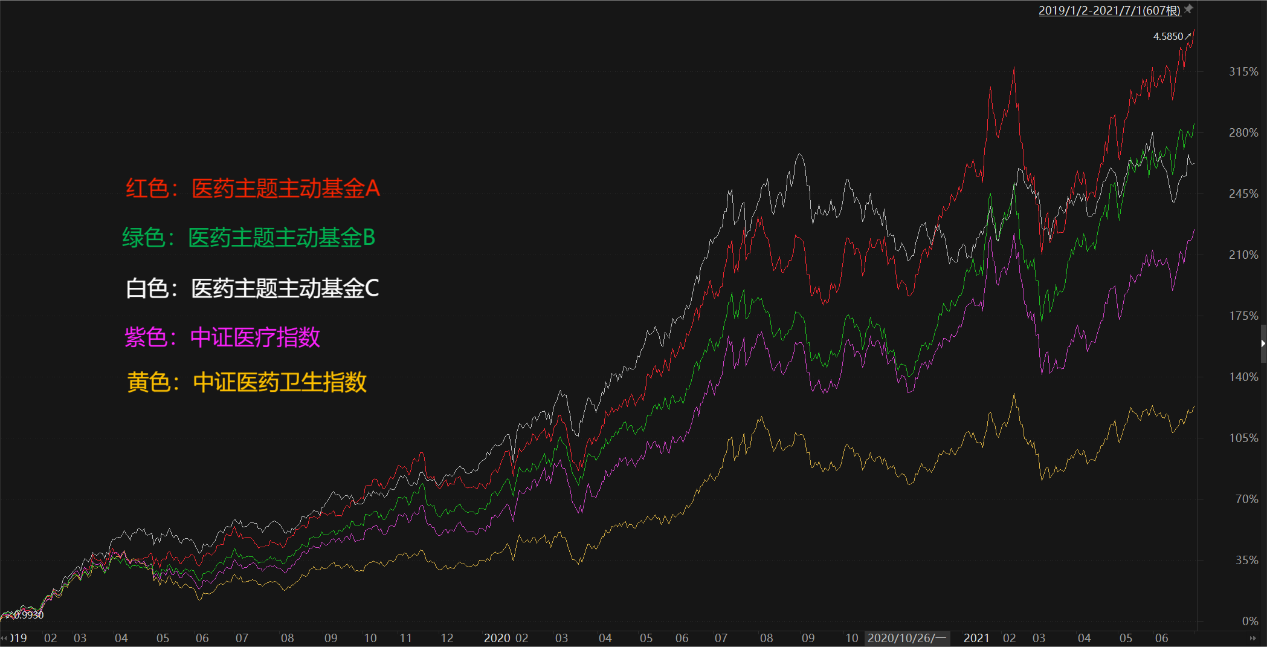

我们再来看行情前半段,也就是2019年1月2日至2021年7月1日医药行业牛市阶段,三只主动基金的表现。

(数据来源:Choice数据)

三只主动基金在整个医药行业呈现牛市的前半段以绝对优势战胜了中证医疗指数和中证医药卫生指数。

根据中证指数官网的数据,这一段时间中证医药研发服务主题(CXO)指数的涨幅为362.94%,基金A与之较为接近,基金B和基金C则大幅跑输了它。

说明基金A充分抓住了CXO上涨行情,基金B和C则部分抓住了CXO的上涨机会,从而实现了对中证医疗指数的大幅超越。

现在来看行情后半段,2021年7月1日至2023年8月3日,三只主动基金的表现。

(数据来源:Choice数据)

毋庸置疑,基金C大概率抓住了医药商业或中药的机会,在后半段表现优异。

而基金A和基金B显然并没有抓住这样的机会,因而跟随综合行业指数下跌。

在行业走熊的下半段,三只主动基金均战胜了前半段表现优秀、下跌时跌幅也更大的中证医疗指数。

基金C和基金B战胜了前半段表现平均(平庸)、下跌时也相对温和的综合行业指数中证医药卫生指数。

基金A则在下跌时段跑输了跌幅温和的中证医药卫生指数。

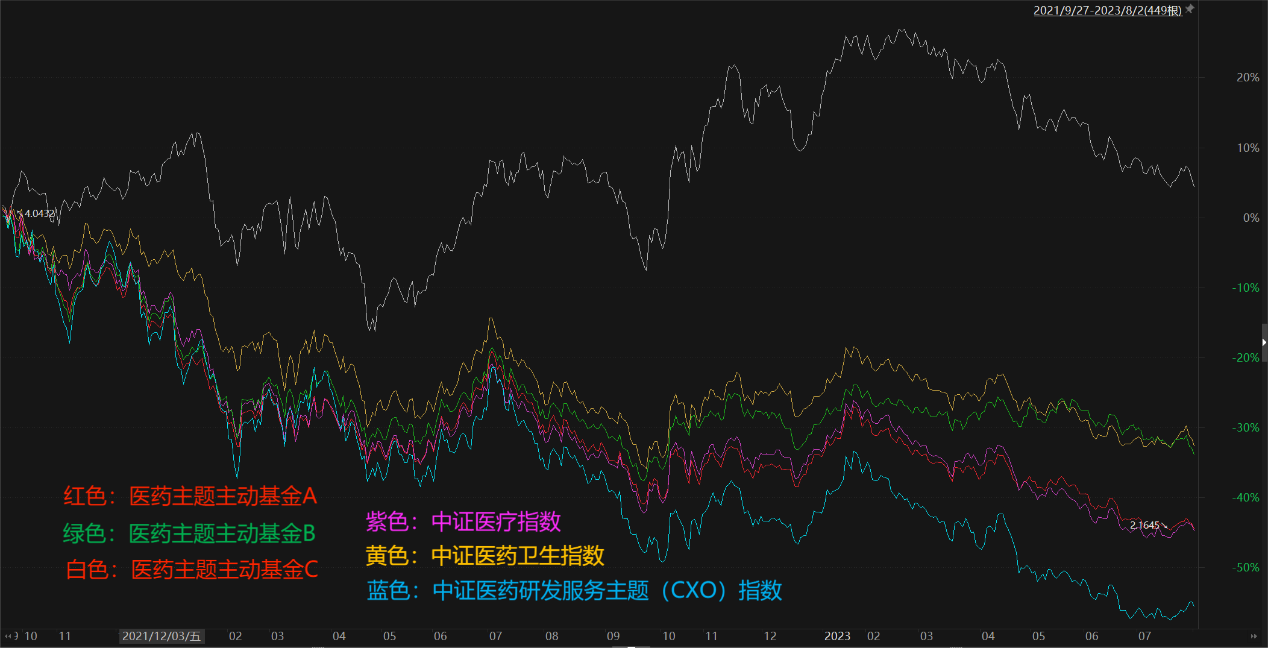

中证医药研发服务主题(CXO)指数发布于2021年9月27日,晚于医药行业行情发生转折的2021年7月1日近三个月,我们以此为起点,再来观察三只主动基金的回报表现。

(数据来源:Choice数据)

相较牛熊“转折点”晚了近三个月之后,基金C的优势更为明显。

基金B相对跌幅温和的中证医药卫生指数的优势收窄,两者有重合的趋势。

基金A离跌幅温和的中证医药卫生指数的距离更远了一点,相对中证医疗指数的优势也收窄了,大部分时间与中证医疗指数走势平行或重叠。

中证医药研发服务主题(CXO)指数在上涨中表现最好,是进攻最好的茅;在下跌中也不含糊,跌幅远大于中证医药卫生指数和中证医疗指数。

走势上看,基金A似乎受到了CXO指数向下的“牵引”。

03

通过以上的回顾分析,可以大致归纳出三只主动管理型医药主题基金的投资思路和投资风格。

1、基金A,可能基于对医疗板块和CXO的深入研究,抓住了CXO和医疗板块上涨的机会,获得了顶尖的业绩;牛转熊后适当做了调仓,因而跌幅小于CXO指数,持仓风格更贴近也颇有进攻属性的中证医疗指数,因而跌幅也不小。

三只基金中,基金A可能执着坚守医疗、CXO和几个看好的板块,进攻属性最强。

此类基金的换手率一定不高。

2、基金B,前半段持仓与中证医疗指数的风格较为接近,一定程度上抓住了医疗板块和CXO的上涨机会,业绩较为优秀;后半段持仓似有分散化趋势,持仓风格更贴近医药行业综合指数中证医药卫生指数,因而回撤相对温和。

三只基金中,基金B属于攻守有道,进攻中略偏谨慎的风格。

3、基金C,前半段可能重仓医疗板块和CXO,“吃”到了医疗板块和CXO的大部分涨幅;后半段可能轮动到了医药商业或中药板块,因而不仅并未跟随行业指数下跌,还有一定程度的上涨,凭此在同类基金中建立了较大的优势。

三只基金中,基金C应该属于高换手的板块轮动风格,过往业绩优秀的同时,未来轮动的胜率存疑。

好巧不巧,三只医药主题主动基金是三种截然不同的投资风格。

基金A对看好的板块较为执着,持仓板块集中,进攻性最强,涨起来最猛,跌起来也不含糊;

基金B属于攻防有道的风格,有一定的进攻能力,防守能力也不弱;

基金C则属于灵活轮动风格,没有预设的看好的板块,符合轮动条件就换仓,对基金经理的轮动能力要求较高。

一个稳健型的投资者,应该选择基金B,如果因为业绩有爆发力而选择了基金A,那一定会极度不舒适。

相反,一个激进型投资者也应该在基金A大幅落后的时候买入,而不是业绩爆发的时候追高。

基金C的“滑头”风格也许更能适应A股市场,但也可能面临轮动策略失效的可能。

没有一种投资风格是十全十美的,只有最适合自己的投资风格。

你看明白了你持仓的医药基金的持仓特点和投资风格了吗?

看明白了还会抱怨吗?

欢迎留言交流讨论。

基金梳理不构成投资推荐。本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

$富国中证医药50ETF联接A(OTCFUND|012801)$$华宝医疗ETF联接A(OTCFUND|162412)$$国泰中证医疗ETF联接A(OTCFUND|012634)$

本文作者可以追加内容哦 !